Сегодня начнем анализировать семейный бюджет.

Естественно, у каждого он свой, но есть то, что объединяет все. Это принцип анализа бюджета.

Для примера я взял бюджет одного моего клиента.

Девушку зовут Татьяна.

Состав семьи: Татьяна, муж, 3-е детей

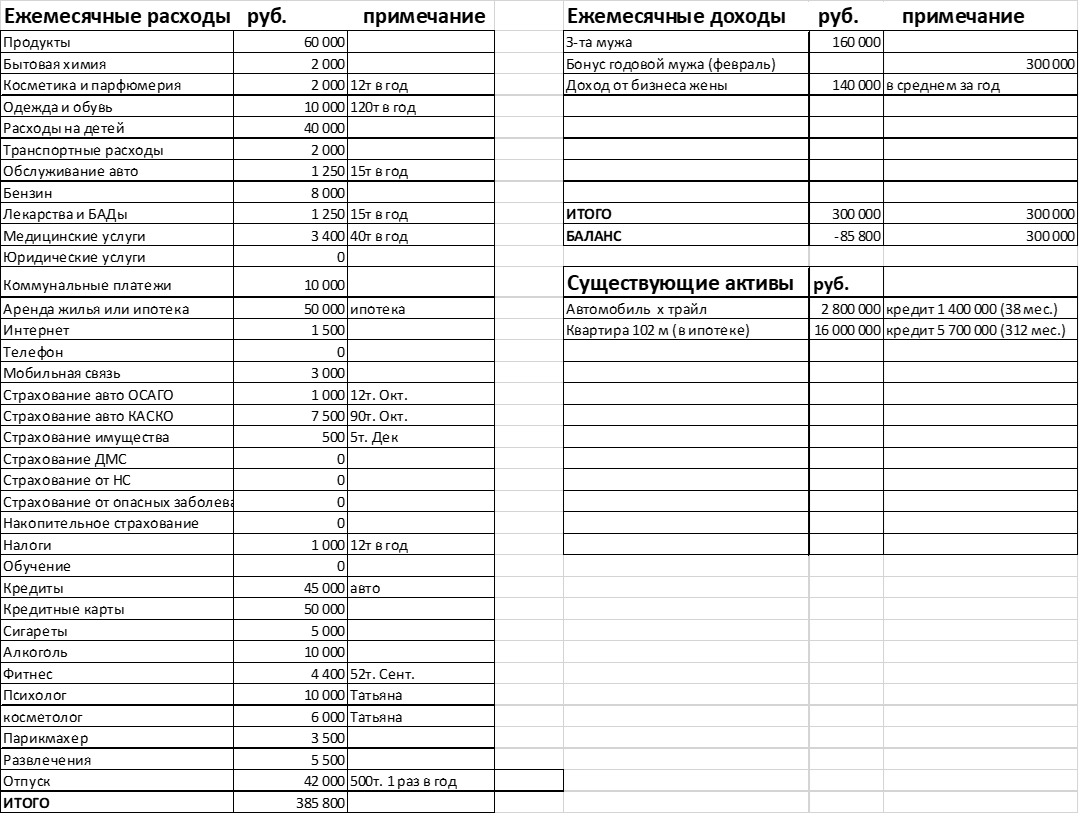

На старте Татьяна в течении 2-х месяцев вела учет всех расходов и после этого у нее получилось следующий расклад:

Далее я представил Татьяне моё резюме по этому бюджету.

Вот оно.

Анализ семейного бюджета:

На старте проекта наблюдается отрицательный бюджет семьи с достаточным дефицитом. Дефицит ежемесячный в размере 85 800 руб.

Я предполагаю, что данный дефицит возникает из не точных оценок по доходам и расходам, возможно, он действительно есть и закрывался взятыми кредитами.

Из этого делаю вывод, что на сегодняшний день семья живет не по средствам, как результат:

- отсутствует финансовая подушка безопасности ФПД (Финансовая подушка безопасности – это определенный запас денег, размер которого будет достаточен для того, чтобы продержаться на плаву какое-то время, если Ваша семья лишится какой то части доходов), как правило, необходимо иметь от 3 до 10 размеров месячного дохода семьи, в нашем случае это 540 000 – 1 800 000.

Цель № 1 – создание финансовой подушки безопасности.

- отсутствует финансовая защита на случай более серьезных проблем (в нашей жизни могут быть различные непредвиденные ситуации, когда ФПД может быть недостаточно, серьезные заболевания, травмы, как следствие инвалидность. Об этом не очень приятно говорить, но случиться может всякое. Решается этот вопрос через инструменты страхования жизни. В этом случае так же есть экономически обоснованные цифры страховой защиты. Для Татьяны это 4 200 000 руб., для Сергея это 6 660 000 руб.

Цель №2 – обеспечить финансовую защиту от таких непредвиденных ситуаций.

- В семье трое детей, 10, 7, 5 лет. Соответственно необходимо задуматься о будущем детей (образование, создание своей семьи, то есть расходы на свадьбу, стартовый капитал для жизни). В той ситуации, что есть сейчас будущее детей неопределенно. Для решения вопроса образования каждому из них необходима к 18 годам сумма в размере минимум 600 000 руб.. Свадьба обходится (все зависит от аппетита) по минимуму в 250 000 руб., Размер стартового капитала минимум 500 000 руб. Таким образом, на вышеуказанные цели необходима сумма 4 050 000 руб. Это в 2027 – 2044 год. Кажется, что все это ещё не скоро, да и дети могут поступить учиться на бюджетные места и так далее. Однако надо понимать, что чем раньше мы начнем движение к этим целям, тем дешевле нам это обходится, в случае поступления на бюджет Вы найдете, куда деть накопленные деньги. А вот если денег не будет, и ребенок не сможет пройти на бюджетное место в ВУЗ, что тогда делать, оставить его без образования или занимать деньги?

Цель №3 – будущее детей.

- нет возможности создания резервного (пенсионного капитала). Мы прекрасно понимаем, что в нашей стране рассчитывать на государственную пенсию это значит в преклонном возрасте влачить нищенское существование. (Три Д: доедаем, донашиваем, доживаем). Вы очевидно в силу своего возраста ещё не задумываетесь над этим вопросом, а зря. Чем раньше мы начнем создавать этот капитал, тем дешевле он нам обходится. Задача – сохранить привычный уровень жизни при достижении пенсионного возраста. В нашем случае на двоих необходимо создать капитал в размере 20 000 000 руб. 24 – 30 лет именно в течение этого срока необходимо это сделать.

Цель № 4 – пенсионный капитал.

Подводя итог, хочу отметить следующее, что в результате не совсем грамотного распределения своих финансовых ресурсов и желания удовлетворять только свои текущие потребности, жить одним днем Вы лишаете себя: финансовой подушки безопасности, финансовой защиты от непредвиденных ситуаций, лишаете своих детей будущего, обрекаете себя на Три Д.

Далее мы совместно с Татьяной и ее мужем Сергеем провели тщательный анализ статей расхода:

А о том, что у нас получилось в следующей статье.

А на сегодня ВСЁ.