Лука Пачоли (1445-1517), отец современного бухгалтерского учета, разработал бы учет этих финансовых инструментов в рамках своей системы двойной записи следующим образом:

#### 1. Учет покупки акций:

**Проводка:**

Дебет "Инвестиции в акции" (актив)

Кредит "Денежные средства" (актив)

*Пример для покупки акций Сбера:*

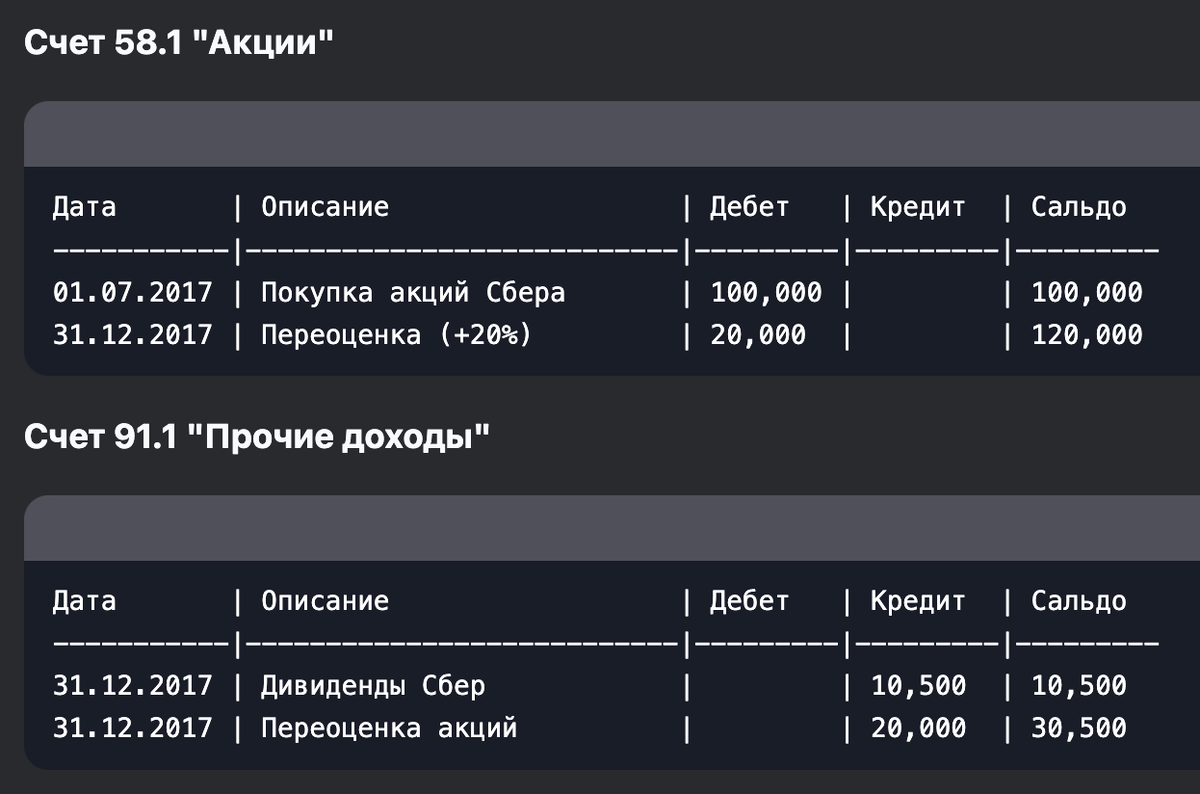

Дебет 58.1 "Акции Сбербанка" 100,000 ₽

Кредит 51 "Расчетный счет" 100,000 ₽

#### 2. Учет начисления дивидендов:

**Проводки:**

а) Начисление:

Дебет 76.3 "Расчеты по дивидендам"

Кредит 91.1 "Прочие доходы"

б) Поступление:

Дебет 51 "Расчетный счет"

Кредит 76.3 "Расчеты по дивидендам"

*Пример для дивидендов Сбера (10.5%):*

Дебет 76.3 10,500 ₽

Кредит 91.1 10,500 ₽

Затем:

Дебет 51 10,500 ₽

Кредит 76.3 10,500 ₽

#### 3. Учет изменения стоимости акций:

**Проводка (на конец периода):**

Дебет 58.1 "Акции" (если цена выросла)

Кредит 91.1 "Прочие доходы"

Или:

Дебет 91.2 "Прочие расходы"

Кредит 58.1 "Акции" (если цена упала)

#### 4. Учет банковских депозитов:

**Проводки:**

а) Размещение:

Дебет 55.3 "Депозиты"

Кредит 51 "Расчетный счет"

б) Начисление процентов:

Дебет 76.2 "Расчеты по процентам"

Кредит 91.1 "Прочие доходы"

в) Поступление процентов:

Дебет 51 "Расчетный счет"

Кредит 76.2 "Расчеты по процентам"

#### 5. Сравнительный учет по методу Пачоли:

#### 6. Главная книга по Пачоли (образец):

#### 7. Принципы Пачоли в современной интерпретации:

1. **Принцип двойной записи**: Каждая операция затрагивает два счета

2. **Принцип начисления**: Доходы/расходы учитываются при возникновении, а не при оплате

3. **Принцип разделения капитала**: Четкое разделение основного капитала и доходов

4. **Принцип документирования**: Все операции подтверждаются первичными документами

Пачоли обязательно выделил бы отдельные субсчета для:

- Разных видов инвестиций (акции/депозиты)

- Реализованных и нереализованных доходов

- Налоговых обязательств по инвестициям

Такой подход обеспечил бы полную прозрачность инвестиционной деятельности и соответствовало бы его знаменитому принципу: "Ни один дебет не может существовать без кредита".