Добрый день, уважаемые дамы и господа. Пришло время покопаться в отчётности очередного эмитента. Сегодня объектом нашего интереса будет очередной новичок биржи – ООО «ЗАС Корпсан». Широкой публике компания не знакома, а потому должно быть интересно.

Забег по лесенкам. Описание выпуска

Думаю вы в курсе, что 22 декабря 2023 года началось размещение первого выпуска биржевых облигаций ООО «ЗАС Корпсан». Ранее компания баловалась «коммерцией» - выпуск бондов на сумму 60 миллионов был успешно погашен недавно.

Сейчас же нам предложены бумаги со следующими основными условиями:

- Объём: 150 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 3 года;

- Ставка: 19% на первый год, второй год 17%, третий – 15%;

- Периодичность: ежеквартально.

Рейтинг, присвоенный эмитенту НРА, установлен на уровне ВВ-. Доходность по облигациям с аналогичным рейтингом колеблется от 17,5 до 20%. Таким образом, на первый год ставка кажется вполне рыночной.

В целом, предложение эмитента более или менее попадает в рынок. Однако, какой-либо премии за дебют инвесторам не предложено. А было бы неплохо. А вот со второго года включается полюбившаяся эмитентам лесенка, которая «роняет» купонный доход сразу на 2 процентных пункта. Далее снижение ещё больше. Как однако все надеются на снижение ключевой!

Купи веранду! Описание эмитента

Итак, знакомьтесь – Общество с ограниченной ответственностью «Завод Алюминиевых систем Корпсан» (ООО ЗАС Корпсан», ИНН 5032292806). Компания расположена в Московской области, зарегистрирована в 2018 году. Занимается производством металлических конструкций, а именно веранд и моторизованных веранд для нужд частных покупателей, а также кафе и ресторанов.

Основные виды производимой продукции:

- Перголы (по сути, навесы)

- Маркизы

- ZIP-системы

- Системы остекления

- Мебель

Компания осуществляет полный цикл работ от проектирования до производства, имеет собственную производственную площадку в Одинцовском районе области. В качестве рынка сбыта компания видит всю территорию России и страны ближнего зарубежья. В планах компании открытие новых офисов продаж, в том числе в южных регионах страны. Официальный сайт компании - https://www.corpsun.ru/

Единственным бенефициаром эмитента указывается Афоничев А.А., связанные компании не выявлены. Или хорошо спрятаны.

Открытие источники не сообщают о крупных арбитражных процессах, способных повлиять на кредитоспособность предприятия. В скандалах, вроде, не замечены.

Рыночная ниша эмитента довольно узкая, т.к. продукция достаточно специфическая. Имеет место конкуренция с белорусскими и турецкими компаниями. Оценить перспективы роста эмитента проблематично, будем считать, что рыночные риски средние. Как, впрочем, и перспективы рынка.

Скромные цифры скромного эмитента. Отчётность

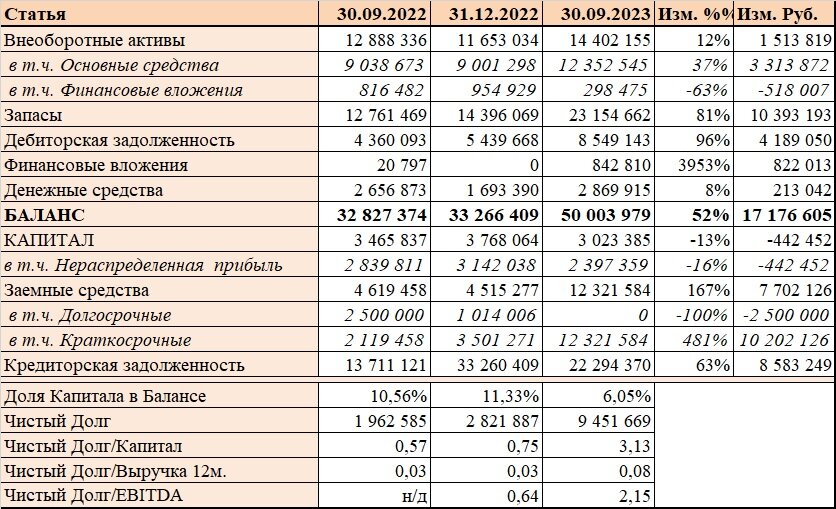

Предыдущие разделы получились скромными по объёму, постараемся наверстать в этом. Предлагаю начать препарировать отчётность эмитента по РСБУ.

Итак, перед нами выжимка из Баланса. Данные приведены по традиции на три даты – последняя отчётная, последний год, и аналогичная дата прошлого года. Для удобства сравнения.

Компания небольшая, что хорошо демонстрирует скромная валюта Баланса.

В Активе велика доля Основных средств, что неудивительно для производственного предприятия. По крайней мере, будет что продать в случае чего. Надеюсь, до этого не дойдёт.

В сравнении с данными на 30.09.2022 наблюдается прирост Дебиторской задолженности, что никак не обусловлено ростом отгрузок. Впрочем, размер «дебиторки» годом ранее вообще ниже, чем во все иные периоды. Так что призываю пока не паниковать по этому поводу.

Доля Капитала в Пассиве составляет немногим более 15%, что не слишком много. При этом, Капитала на протяжении рассматриваемых периодов постепенно рос и доля его увеличивалась (годом ранее составляла около 13%). Основной объём Пассивов – Кредиторская задолженность и финансовый долг, представленный коммерческими облигациями.

Текущая долговая нагрузка на приемлемо уроне. Однако, не стоит забывать, что с выпуском биржевых облигаций задолженность будет на несколько ином уровне – как минимум в два раза выше.

Выручка за девять месяцев текущего года снизилась на 15%. Это по цепочке привело к снижению Прибыли от продаж и Чистой прибыли. Рентабельность уменьшилась до 3,6% с предыдущих 4,5%.

Компания вполне способна обслуживать обязательства на уровне, актуальном на конец сентября. Однако, при успешной размещении нового выпуска сумма платежей по уплате купона составит около 7 млн. руб. в квартал. Если приложить эти цифры к показателям за 98 месяцев 2023 года, то получится, что при Прибыли от продаж в размере 24 миллиона эмитент должен был бы выплатить 21 миллион своим инвесторам. Очень, очень внатяг получается. Вся надежда только на то, что бабки инвесторов будут использованы эффективно и приведут к росту показателей.

Динамика выручки в разрезе отдельных кварталов выглядит любопытно. Наблюдается ярко выраженная сезонность – основные продажи приходятся на летние месяцы, что не должно вызывать удивления. Кому нужны веранды и навесы в лютый мороз?

Финансовое положение не слишком впечатляет. Ещё меньше впечатляют перспективы относительно способности компании переварить растущую долговую нагрузку при негативной динамике выручки и прибыли. Зачем им, собственно, бабки в таком объёме?

Выводы на закуску

Итак, что мы можем сказать по итогам разбора? Не стану слишком сильно утомлять читателей и подобью краткие выводы:

- Выпуск облигаций и по ценовым параметрам и по основным условиям довольно средний, ничем не примечательный. Ставка на первый год вполне в рынке, а дальше начинается стремительный забег по «лесенке» вниз. На любителя.

- Финансовое положение компании вызывает вопросы. Существенного прогресса в деятельности компании не наблюдается. При этом, эмитент собирается набрать бабки в объемах, которые могут оказаться непосильны для него.

Как-то кучно пошли маленькие эмитенты с непонятной «финкой». Либо автор, в силу собственного скудоумия, не способен оценить прекрасные перспективы таких проектов, либо пошла мода набирать бабок столько, сколько удастся унести. А потом надеяться на удачу.

Я не претендую на абсолютную правоту, излагаю лишь свою точку. Зрения. Буду рад, если свои соображения вы изложите в комментариях к статье. Вполне вероятно, я не вижу чего-то, что способно полностью изменить картину.

Спасибо за внимание, ваш ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

А у нас в портфеле газ! А у вас?Облигации ООО "Технология"

Деньги на таблетках: разбор облигаций ООО "Фармфорвард"

Что-то нечисто на "Чистой Планете". Разбираем дебютанта биржи