Добрый день, уважаемые читатели. Возвращаемся к разбору эмитентов и сегодня я планирую поковырять вместе с вами очередного новичка – ООО «Технология». Надеюсь, материал окажется полезным и поможет вам определиться, стоит ли связываться с ценными бумагами компании. Поехали?

Облигации

Всегда приятно, когда на рынке дебютирует новая, ещё не знакомая нам компания. И знакомство вдвойне приятнее, когда эмитент не скупится на плюшки, дабы повысить к себе интерес потенциальных инвесторов.

Насколько же наш сегодняшний герой готов раскошелиться? Окончательное предложение выглядит следующим образом:

- Объëм: 200 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 1,5 лет;

- Ставка: 18,5% на весь срок;

- Периодичность: ежемесячно;

- Оферта: call на 12 купоне

При рейтинге ВВ+ это не самое щедрое предложение. Но свои очевидные плюсы имеет. Ставка вполне приемлема, а ежемесячная уплата купона в данном случае является дополнительным бонусом. Общий срок обращения выглядит коротковато на мой вкус. Тем паче, что общую картину портит наличие права эмитента выдернуть облигации из цепких лапок воблов уже через год, после их размещения. Чтобы не привыкали, так сказать, к хорошему.

На фоне упорных слухов о грядущем повышении «ключа» ставка купона не выглядит сногсшибательно. Вкупе с коротким сроком обращения в существенный рост цены на вторичном рынке верится слабо. А значит, на «первичку» я, скорее всего, не иду.

Описание

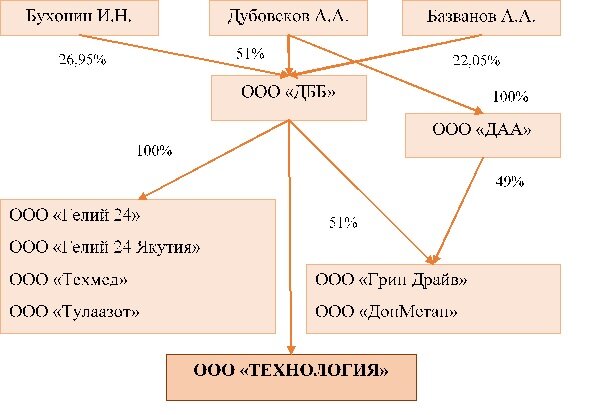

Компания ООО «Технология», ИНН 5040145636, с 2016 года работает на рынке оптовых поставок инертных газов. Основным направлением является поставка гелия. Компания существует как часть Группы Компаний Гелий 24, сформированную как несколькими юридическими лицами в России, так и рядом зависимых иностранных юридических лиц.

Ниже представлена схема владения в части российской части Группы.

В составе Группы эмитент выступает в роли производственной компании и основного балансодержателя термоконтейнеров, с помощью которых осуществляется доставка сжиженного гелия покупателям. Также компания осуществляет оптовые поставки гелия на российский рынок, держателем экспортных контрактов является другая компания группу – ООО «ТехМед».

В качестве поставщиков гелия выступают крупные газодобывающие предприятия как в России, так и за рубежом (например, Катар). Потребителями являются предприятия, осуществляющие производство электротехнической продукции, медицинские компании, предприятия атомной отрасли и пр.

В текущей ситуации Группа позиционирует себя как наиболее крупного внутрироссийского игрока на рынке гелия и планирует расширение рыночной доли, увеличение парка контейнеров, развитие инфраструктуры для сжижения и регазификации инертных газов и пр.

Компания является частью холдинга, полный актуальный состав которого в должной мере не раскрыт. Если финансовое положение Группы ухудшится, эмитента это коснётся напрямую. Оценить риск по холдингу не представляется возможным. Единственный шанс нивелировать его – дождаться обещанной консолидации по МСФО.

В остальном деятельность компании понятна, рынок стабилен.

Отчётность

До тех пор, пока руководство Группы не раскачается на предоставление консолидации по МСФО нам придётся довольствоваться отчётностью эмитента по РСБУ. Именно её мы и попытаемся сегодня оценить.

В Активе существенна доля Основных средств, что неудивительно. Именно эмитент в составе холдинга владеет средствами, необходимыми для перевозки газов. Также компания выполняет функции основного производственного предприятия. В этом смысле структура Актива в полной мере отражает специфику деятельности компании. Увеличение ОС с начала года подтверждает слова представителей эмитента о его стремлении расширить парк термоконтейнеров.

В составе оборотных активов меня тревожит рост статьи Финансовые вложения. Из пояснений эмитента стало ясно, что это вложения в связанные компании. В т.ч. в компании, занимающиеся перспективными разработками. Возвратность и ликвидность этих вложений оценить проблематично. Между тем, сумма уже составляет половину Капитала компании.

Почти половина Пассива (более 46%) формирует собственный Капитал. Динамика его положительна за счет нераспределённой прибыли. По словам ключевого бенефициара Эмитента, дивиденды не распределяются и вся прибыль оседает в Капитале.

Совокупный долг, представленный задолженностью перед банками (Зенит и «Открывашка») заметно вырос, но находится в пределах допустимого.

Оценка долговой нагрузки производилась с учётом нового долга по размещаемым бондам (исхожу из того, что эти бабки не будут направлены на рефинанс кредитов, а просто увеличат общий долг). Отношение совокупного долга к выручке высоковато, Долг/EBITDA составляет 2,0. Даже принимая во внимания новый уровень долг финансовая устойчивость будет на приемлемом уровне.

Выручка компании незначительно просела. Однако, в силу ещё большего снижения себестоимости это не сказалось негативно на размере операционной и чистой прибыли. Более того, рентабельность увеличилась по сравнению с аналогичным периодом прошлого года.

Показатель покрытия процентов на хорошем уровне даже с учётом потенциального размера платежей по привлекаемому займу.

Финансовое положение эмитента довольно неплохое. Выраженной положительной динамики не наблюдается, но на сей день компания чувствует себя в финансовом смысле неплохо и способна обслуживать не только текущий долг, но и новые обязательства по выпуску бондов.

Выводы

Дабы не утомлять более моих читателей поспешу перейти к подведению итогов. В целом, у меня осталось положительное впечатление от эмитента и предлагаемого выпуска по следующим причинам:

- Выпуск с точки зрения доходности вполне рыночный, привлекательности ему добавляет ежемесячная выплата купона. Существенный минус – и без того короткий срок обращения может быть ещё больше сокращён за счёт опции принудительного выкупа уже через год после размещения. Не успеем насладиться владением бондами.

- Рынок инертных газов, по словам эмитента, имеет тенденцию увеличения объёмов. Положение эмитента на нём достаточно стабильное, компания планирует инвестировать в расширение возможностей по перевозке сжиженного гелия, что позволит её ещё сильнее потеснить конкурентов.

- Фактором риска остаётся возможное негативное влияние Группы компаний, в которую входит эмитент. Оценить «финку» Группы невозможно в силу отсутствия консолидированной отчётности. А там всё может быть не столь гладко, как у эмитента.

- Финансовое же положение самого эмитента особых нареканий не вызывает. Долговое бремя, которое компания собирается на себя взвалить, ей вполне по плечу.

Я лишь напомню читателям, что статья отражает личное мнение автора и не является инвестиционной рекомендацией. Все инвестиционные решения каждый принимает исключительно на свой страх и риск.

Я же завершаю повествование. Надеюсь, вы не зря потратили время на чтение.

Спасибо за внимание. С уважением, ваш ХЖ.

Спасибо за уделённое внимание. С уважением, ваш ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

Деньги на таблетках: разбор облигаций ООО "Фармфорвард"

Что-то нечисто на "Чистой Планете". Разбираем дебютанта биржи