Добрый день, уважаемые подписчики. Позвольте отвлечь вас от ваших важных дел и рассказать немного о новом эмитенте ВДО. Сегодня мы познакомимся с компанией "Фармфорвард". Надеюсь, вам будет интересно.

Чем нам подсластят пилюлю? Описание выпуска

Дебют, который был анонсирован организатором размещения компанией Диалот, состоится 5 декабря. Сбор заявок стартовал и можно успеть застолбить себе немного бумаг.

Что же предлагает инвесторам новичок? Давайте разберёмся:

- Наименование: Фармфорвард-БО-01;

- Объём: 300 000 000 рублей;

- Номинал: 1 000 рублей;

- Купон: 18,5% на весь срок обращения;

- Периодичность: ежемесячно;

- Амортизация: нет;

- Оферта: да, call опцион.

Эмитенту присвоен рейтинг на уровне ВВ+ от АКРА.

По ряду признаков дебютный выпуск кажется привлекательным - неплохая ставка купона при отсутствии осточертевших "лесенок", ежемесячная уплата. Картину портит наличие права у эмитента выдернуть облигации у инвесторов уже через полгода после начала срока обращения.

Главный по таблеточкам. Описание эмитента

Московская компания ООО "Фармфорвард", ИНН 7106526780, оптовыми поставками медицинской продукции. Среди основных направлений компании можно выделить следующие:

- Поставка препаратов для лечения онкологии - 31%;

- Противоинфекционные препараты - 23%

- Эндокринологические препараты - 15%

- Диагностические средства - 9%

- Прочие

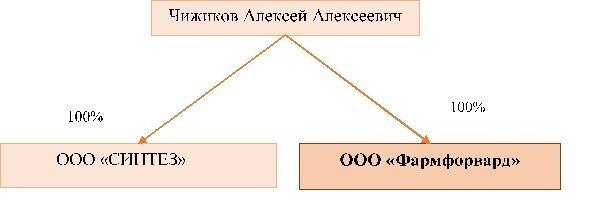

По данным открытых источников, единственным собственником компании является Чижиков А.А., что видно из приведённого ниже рисунка.

Связанная компания ООО "Синтез" имеет масштабы деятельности существенно меньшие и вряд ли может оказать негативное влияние на финансовое здоровье эмитента.

Существенных по размерам арбитражей также найти не удалось, со стороны судебной системы залётов пока не наблюдается.

Рынок медицинских препаратор обладает определённой стабильностью Однако, не стоит забывать, что компания не занимается производством, а любого "купи-продайку" всегда может подвинуть более крупный конкурент. Но пока особых угроз деятельности эмитента я не вижу.

Почём здоровье? Описание отчётности

Для анализа использовалась размещённая в открытом доступе отчётность эмитента по РСБУ. Консолидированная отчётность не раскрывается.

Структура Актива вполне типична для стандартного "торгаша" - наиболее крупные статьи представлены Запасами и Дебиторской задолженностью.

В Пассиве доля Капитала составляет более 17%, Капитал показывает неплохой прирост к данным на начало года. Долг формируется, в основном, долгосрочными обязательствами. Однако, доля "длинных" долгов снизилась за счёт роста "коротких обязательств". Это немного напрягает.

Но в целом, уровень долговой нагрузки находится на приемлемом уровне: Долг к выручке - 0,2, Долг к EBITDA (за 2022 год) - 2,8. Не совсем сказка, но терпимо.

Динамика статей ОФР вялая - на фоне небольшого снижения выручки видим рост себестоимости, что на пару привело к снижению Прибыли от продаж.

При этом, на фоне снижения суммы текущих процентов показатель покрытия процентов находится на нормальном уровне, обслуживать текущие долги компания вполне способна.

Весьма любопытна динамика выручки в разрезе отдельных кварталов. Мы можем наблюдать сильное падение выручки в прошлом году и её постепенное восстановление в году текущем. Видимо, нежданные события начала прошлого года сильно отразились на деятельности эмитента и ему пришлось учиться жить в новых условиях.

На том уровне, на котором возможно оценить финансовое положение компании по имеющимся документам, существенных проблем я не вижу. Хотелось бы подробнее поковырять структуру долга, но данные для этого недостаточно. Между тем, в течение ближайших 12 месяцев эмитенту предстоит, судя по всему, погасить почти 1 ярд долгов. Посмотрим, как он это потянет.

Краткие выводы

Итак, переходим к самому сладенькому - к основным выводам по итогам статьи:

- Дебютный выпуск облигаций эмитента подкупает в первую очередь не самой плохой ставкой и ежемесячной уплатой купона. Доходность более или менее соответствует уровню доходности по эмитентам со схожим рейтингом. Впрочем, не совсем понятно, насколько ставка будет соответствовать рынку, если в декабре ЦБ снова поднимет "ключ". Ложка дёгтя - возможность компании досрочно погасить бонды, если ситуация со стоимостью денег изменится.

- Компания работает на относительно стабильном рынке поставки медикаментов, занимая на неём уверенное положение. Возможные риски лежат в области усиления санкционных мер, что снизит возможности по импорту препаратов из других стран.

- На текущий момент финансовое положение компании особых опасений не вызывает. Если компания не станет наращивать долга, а направит средства зама на погашение текущих обязательств, то существенных проблем с возвратом и обслуживанием облигационного займа быть не должно.

И на сегодня умен явсё. Надеюсь, моя статья будет вам полезна.

А я с вами прощаюсь, до скорых встреч. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

Что-то нечисто на "Чистой Планете". Разбираем дебютанта биржи

Инвестируем в самосвалы? Облигации ООО "Альфа Дон Транс"

"Сувенирные" облигации ООО "Проект 111". Стоит ли покупать?