Добрый день, дамы и господа. Жизнь не стоит на месте, новые выпуски постепенно расходятся и нам тоже не следует ослаблять внимание. Сегодня я хочу представить вам очередного новичка биржи – компанию ООО «Проект 111». Присоединяйтесь, это любопытно.

Так себе подарок.. Описание выпуска

Опыта привлечения средств на бирже у компании отсутствует и первый выпуск облигаций будет для эмитента пробой пера. Главное – не испортить первое впечатление. Для заманивания потенциальных покупателей в свои сети эмитент установил следующие параметры дебютного выпуска:

- Наименование: Проект 111-001Р-01;

- ISIN: RU000A106U90;

- Объём: 500 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 3 года (по 03.09.2026);

- Ставка купона: 14,5% на весь срок обращения;

- Периодичность: ежеквартально;

- Амортизация: нет.

В июне сего года рейтинговым агентством Эксперт РА эмитенту был присвоен рейтинг на уровне ВВВ.

Если честно, на текущем рынке выпуск облигаций эмитента не похож на щедрое предложение. Тем паче, что дебют предполагает своего рода премию к купону, т.к. инвесторам морально проще доверить свои бабки уже проверенным эмитентам. В нашем случае доходность не кажется слишком привлекательной.

Эмитент, открой личико! Описание эмитента

Эмитент ООО «Проект 111», ИНН 7838307811, был зарегистрирован в Санкт-Петербурге в далёком уже 2004 году. Однако, деятельность фактически ведётся с 1993 года И все эти без 30 лет предприятие занимается производством и поставками промо и рекламной продукции широкого ассортимента. Своим покупателям компания предлагает продукцию по следующим направлениями:

- Одежда

- Зонты

- Упаковка

- Съедобные подарки

- Спортивные товары

- Посуда

- Ежедневники и блокноты

- Электроника

- Товары для дома

- Ручки

- Сумки

- Подарочные наборы и пр.

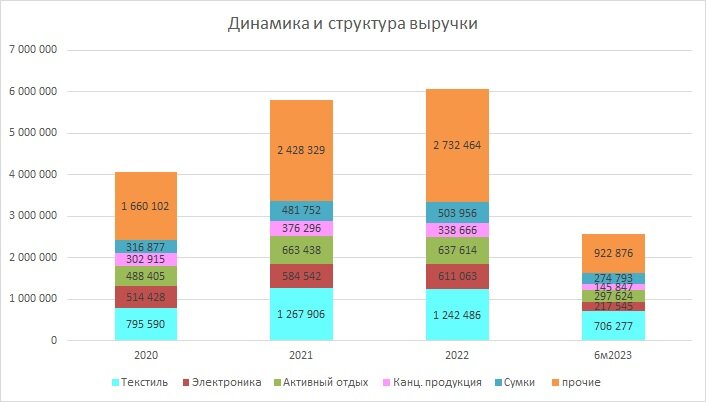

Ниже на рисунке можно оценить динамику и структуру выручки за прошедшие три года и первое полугодие года текущего.

Как мы видим, наибольшую долю в продажах занимает текстильная продукция (майки, футболки и пр.), а также товары для активного отдыха.

Эмитент позиционирует себя как одного из крупнейших производителей подарочной и сувенирной продукции, использует в бизнесе более 13 тысяч квадратным метров производственно-складских площадей. На стадии строительства находится новый комплекс, площадь которого превышает 20 тысяч квадратов. Общий портфель производимой продукции содержит около 30 000 наименований. Дистрибьюция продукции осуществляется в различных регионах России, а также в Белоруссии и Казахстане. Общее число дилеров

Основным бенефициаром компании является Дегтяренко Андрей Анатольевич, контролирующий чуть менее 70% долей в уставном капитале компании. Помимо эмитента бенефициар контролирует ряд компаний, занятых в смежных областях: рекламное агентство, типография и пр. Консолидация по Группе компаний не составляется (или не раскрывается, что точнее). Таким образом, вероятны риски некорректной оценки финансовых рисков в связи с неполным раскрытием информации по аффилированным компаниям.

Эмитент работает в достаточно динамичной отрасли, предоставляя услуги рекламного и околорекламного характера. Сувенирная и рекламная продукция пользуется спросом, но оценить перспективы роста рынка проблематично. Он, по сути, следует за общеэкономической ситуацией – если в экономике все норм, то и спрос на подарочную продукцию стабильный. Ухудшение ситуации предполагает урезание расходов именно на подобные вещи.

Ещё одним фактором риска выступает неполнота информации о составе холдинга и характере и тесноте связей с аффилированными лицами. По идее, эмитент является наиболее крупной компанией из всех потенциально взаимосвязанных предприятий, что немного снижает риск.

Скучная бухгалтерия. Описание отчётности

Принятие решения о возможности инвестирования в ценные бумаги невозможно без корректной оценки финансового положения эмитента. Для этого мы будет использовать отчётность эмитента по РСБУ за первое полугодие 2023 года.

В Активе компании достаточно высока доля основных средств – порядка половины от суммы активов. Высокая доля ОС отражает производственный характер деятельности. Это слабо заметно в сравнении с началом года, но в сравнении с данными за 2021 год стоимость ОС увеличилась весьма значительно. Это может быть связано со строительством нового производственно-складского комплекса.

В составе оборотных активов наибольшую долю занимают запасы, демонстрирующие ко всему прочему заметный прирост в сравнении с концом 2022 года. Заметное увеличение (в процентах), также демонстрирует Дебиторская задолженность. Если верить данным Инвестиционного меморандума, «дебиторка» хорошо диверсифицирована, доля крупнейшего дебитора не превышает 7% от общего объёма. Это говорит об отсутствии зависимости от отдельных дебиторов.

Интересна также динамика остатка денежных средств. Наконец прошлого года на счетах компании болталось более ярда кэша. За полгода компания успешно освоила бабки. Судя по всему, направлены они были на погашение задолженности перед поставщиками. И вот теперь компания выходит. На биржу..

Доля Капитала в Пассиве составляет немногим более 50%, что говорит о достаточно хорошем уровне финансовой устойчивости. При этом, динамика Капитала положительна, что отражается и на увеличении его доли.

Заёмные средства на конец первого полугодия представлены задолженностью перед банком Уралсиб по кредитным линиям (есть как возобновляемая, так и не возобновляемая линии). Задолженность перед основным кредитующим банком постепенно растёт. А вот размер Кредиторской задолженности заметно упал. Видимо, на оплату поставщикам были направлены как собственный свободный кэш, так и кредитные средства.

Долговая нагрузка находится на умеренном уровне, показатель Долг /EBITDA менее 1. Если прикинуть показатель с учётом нового долга по выпуску бондов, то получим вполне приличные 1,4. Это гуд.

Выручка в сравнении с первым полугодием прошлого года выросла на 330 млн. или 18%. Однако, более быстрый рост себестоимости «скушал» этот прирост и прибыль компании на фоне роста выручки просела на 14%. Таким образом, несмотря на рост отгрузок продукции рентабельность деятельности ухудшилась, уменьшившись с 16 до 11%.

Покрытие текущих процентов за счёт прибыли от продаж находится на весьма приличном уровне, без серьёзного ухудшения ситуации в бизнесе компания без проблем сможет обслуживать как текущий, так и возросший долг.

Финансовое положение компании исходя из представленной отчётности выглядит неплохо. Высокая доля Капитала говорит о достаточно хорошем уровне финансовой устойчивости, долговая нагрузка находится на приемлемом уровне. Из минусов отмечу падение рентабельности.

Оно нам точно надо? Краткие выводы

Подведение неких итогов я, как правило, оставляю на конец повествования. В том числе для того, чтобы облегчить жизнь тому, кто ленится вычитывать длинные тексты.

Итак, что мы имеем? Давайте уже подводить итоги:

- Выпуск облигаций компании смотрится скучновато. И это было бы приемлемо для давно известного на рынке эмитента. Но от дебютанта было бы логично ждать более яркого знакомства. Рынок ВДО в последнее время дайт возможность инвесторам заработать больше, чем в первые месяцы года и далеко не факт, что это предел. Слухи о новом повышении ключевой ставки могут заставить инвесторов отложить покупки до нового витка роста доходностей. В этих условиях купон по первому выпуску «Проекта» лично мне видится жидковатым.

- Бизнес компании зависит от общей конъюнктуры и перспективы рынка оценить сложно в долгосрочной перспективе. Определённой неуверенности добавляет неполное раскрытие Группы компаний, что может привести к неожиданностям.

- Скупость эмитента отчасти компенсируется относительно оптимистичной оценкой его финансового положения. Бизнес устойчив, но немного напрягает снижение рентабельности. На текущий момент запаса прочности хватит для обслуживания долгов, но на длительном треке могу возникнуть проблемы при сохранении тренда. Также рисков добавляет тот факт, что единственным кредитором выступает Уралсиб. Сроки погашения кредитов не ясны и возможен риск зависимости от ключевого кредитора. А уж как банки умеют выкручивать руки в самый ответственный момент – это знают многие.

Вот такое мнение у меня сложилось в результате первого знакомства с эмитентом. Если вам, уважаемые читатели, есть что добавить – милости просим в комментарии.

Спасибо за внимание и до новых встреч.

С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

Смена вектора развития или чем мне не нравятся облигации ООО "НИКА"

Облигации ООО "ДАРС-Девелопмент". Будни ульяновских строителей

Проблемы сыроваров средней полосы. Облигации ООО "Истринская Сыроварня"