Добрый день, дамы и господа. Ряды нашим любимых эмитентом ВДО продолжают пополняться и это даёт мне отличный повод для написания новых обзоров. Сегодняшний выпуск будет посвящён компании ООО «Альфа Дон Транс», которая представит свой выпуск облигаций 26 сентября. Готовы?

Скромный дебют. Описание выпуска

До сего момента ценные бумаги компании не были представлены на бирже, а потому нас ожидает интересный дебют. Давайте попробуем разобраться с тем, что нам предлагает эмитент.

Основные параметры предстоящего выпуска:

- Наименование: Альфа Дон Транс-001P-01;

- Сумма: 300 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 4 года;

- Ставка купона: 18% на весь срок обращения;

- Периодичность: ежеквартально;

- Амортизация: да, по 10% с даты выплаты 8-го купона;

- Оферта: колл через два года обращения.

Эмитенту присвоен рейтинг В+ агентством Эксперт РА. Условия выпуска кажутся вполне привлекательными. Доходность по облигациям эмитентом со сходным рейтингом (если не брать в расчёт недавних погорельцев) находится в районе 17%. Таким образом, предложение эмитента предполагает небольшую премию за дебют.

На общем фоне последних размещений облигации сегодняшнего героя не сильно выделяются. Но предполагаемая доходность вполне соответствует среднерыночной. Также мне нравится наличие плавной амортизации, что позволит компании погашать задолженность в спокойном режиме. Из минусов – право эмитента через два года погасить бонды по номиналу. Если средние ставки к тому времени пойдут вниз, он это обязательно сделает, уверяю вас.

Воронежские самосвалы. Описание эмитента

Компания ООО «Альфа Дон Транс», ИНН 3620013012, начало свою деятельность в 2012 году. Расположена компания в г. Павловск Воронежской области.

Основные направление деятельности – поставка нерудных материалов (песок, щебень и пр.), а также перевозка сельскохозяйственной продукции. В структуре выручки каждое направление занимает примерно 50%. При этом, согласно комментариям эмитента, основная маржа зарабатывается на оказании услуг перевозки, сделки по купле-продаже нерудных материалов имеют минимальную рентабельность. Автопарк компании превышает 200 единиц (в основном Вольво и Скания), до конца года планируется увеличение автопарка до 260 автомобилей. Источников финансирования расширение и обновления парка является лизинг.

География работы компании включает в себя регионы Центрального, Поволжского и Южного федеральных округов. Одним из основных потребителей услуги компании выступают организации, осуществляющие дорожное строительство. Это подразумевает определённую зависимость спроса от интенсивности дорожного строительства и объёма бюджетного бабла, выделяемого на эти цели.

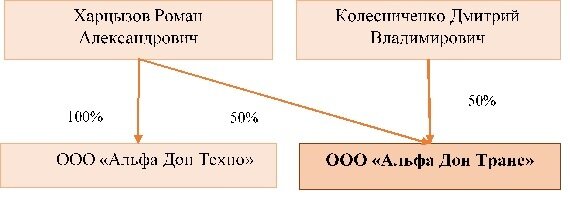

Ниже на рисунке представлена схема владения.

Как мы видим, деятельность эмитента и аффилированной компании контролируется двумя основными собственниками, имеющими примерно равные доли в бизнесе.

Финансовые показатели связанной компании незначительны, оказать влияние на бизнес эмитента она не способна.

Целевое использование займа вызывает определённые вопросы. Бабки инвесторов пойдут на покупку карьера в Ростовской области. Желание компании иметь собственный источник щебня понятно. Однако, не совсем ясно, насколько хорошо руководство эмитента понимает этот бизнес. Какова общая сумма инвестиций в проект? Наверняка придётся приобретать новую технику для добычи камня и производства щебня.

Деятельность компании, в целом, понятна. Основной риск лежит в области потенциального изменения спроса. Рынок нерудных материалов формируют, в основном, дорожники. Они, в свою очередь получают бюджетные деньги. А спрогнозировать, сколько родное государство заложит в бюджет на строительство и ремонт дорог, весьма проблематично. В текущей ситуации есть не менее приоритетные для власти статьи расходов и есть вероятность, что в ближайшие годы затраты бюджетных бабок на дороги будут сокращаться. Что-то мне подсказывает, что на одной перевозке зерна эмитент далеко не уедет.

Ещё один тонкий момент – попытка компании прорасти в смежную отрасль. Не совсем ясно, насколько хорошо продуман этот шаг и не будут ли бабки облигационного займа закопаны в карьере без выхлопа.

А есть ли профит? Отчётность

От описания выпуска и эмитента плавно переходим к оценке финансового положения. Источником информации для нас будет индивидуальная отчётность эмитента по РСБУ. С учётом незначительности деятельности родственной компании отчётность эмитента будет вполне показательна для оценки.

Более 65% от Актива представлены Основными средствами. В их составе учтены автомобили и топливные модули для хранения дизеля. Стоимость ОС постепенно увеличивается за счёт приобретения новых ТС (в том числе в лизинг). По сравнению с данными на конец первого полугодия прошлого года ОС выросли в два раза и это не предел.

В числе оборотных активов отмечу резкий рост Запасов. Однако, в силу их незначительной доли не вижу в этом особых проблем.

Также существенно выросла Дебиторская задолженность (почти на 70%). Однако, её рост сопоставим с увеличением выручки, сроки оборачиваемости «дебиторки» не выросли.

В динамике статей пассива обращаю внимание на существенный рост размера Капитала и его доли в Пассиве. Параллельно увеличивается размер совокупного долга. Основным драйвером роста задолженности является увеличение задолженности по договорам лизинга, что вполне укладывается в логику бизнеса компании.

Показатели долговой нагрузки находятся в пределах разумного: отношение Долг/Ebitda (за 2022 год) не превышает 2. Можно говорить о неплохом уровне финансовой устойчивости.

Выручка демонстрирует хороший прирост. По словам эмитента это вызвано как ростом автопарка, так и ростом тарифа на перевозку. В целом, если вы посмотрите на поквартальную динамику выручки, представленную на рисунке ниже, то сможете наблюдать постоянный рост показателя почти в каждом квартале.

Рост выручки при том, что себестоимость за период увеличилась меньше, привел к росту Прибыли от продаж и чистой прибыли. Рентабельность по Прибыли от продаж также увеличилась, чего не скажешь о рентабельности по чистой прибыли. Но этом как раз объяснимо в силу увеличения затрат на оплату текущих процентов.

Показатель покрытия текущих процентов за счёт прибыли от продаж – весьма приличный.

Не скажу, что перед нами совсем уж «шоколадный эмитент», но у меня отчётность компании не вызывает особых опасений. Возможно, будь у меня доступ к большему количеству документов, мне бы удалось накопать что-то некрасивое. Но если опираться на те данные, которые доступны в открытых источниках, то я пока не наблюдаю каких-то проблем. Возможно, вам удастся добавить что-то к моему анализу.

Время собирать камни. Краткие выводы

В завершение статьи хочу поделиться с вами краткими выводами. В целом, эмитент мне кажется довольно приличным. А в частности? А в частности вот так:

- Выпуск облигаций, с которым эмитент дебютирует, вполне в рынке по основным параметрам. Можно было бы ждать чуть больше премии за знакомство, но я думаю, и без этого облигации будут размещены успешно. Во вторник сможем это понаблюдать.

- Бизнес компании понятен, потенциальное влияние Группы связанных компаний минимально. Основные риски лежат в плоскости сокращения госрасходов и в целевом использовании. И первый из обозначенных рисков меня волнует больше. В конечном счёте, даже если история с карьером не даст выхлопа, основные направления бизнеса вытянут расходы на его реализацию. А вот сворачивание расходов на дороги – куда более печальный вариант развития событий.

- Финансовое положение компании довольно неплохое, на мой взгляд. Признаков грядущих проблем в текущей отчётности не просматривается. Если у вас иное мнение – прошу высказываться в комментариях к этой стать.

И на этом у меня всё. Надеюсь, сегодняшний обзор будет вам интересен и полезен.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

"Сувенирные" облигации ООО "Проект 111". Стоит ли покупать?

Смена вектора развития или чем мне не нравятся облигации ООО "НИКА"

Облигации ООО "ДАРС-Девелопмент". Будни ульяновских строителей