Группа ВИС готовит выпуск БО-П05 на 2 млрд руб. с офертой через 1,5 года. Эмитент – ООО "ВИС ФИНАНС", через которого группа привлекает финансирование. Небольшой дайджест далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

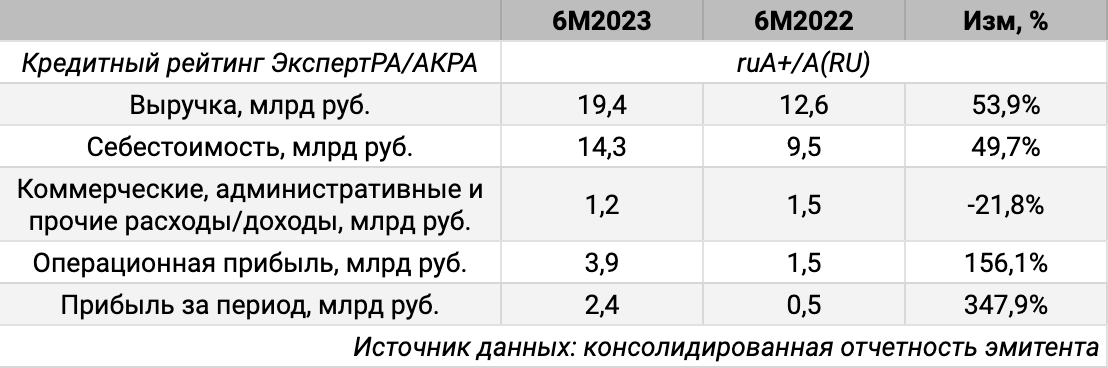

Эмитент: ВИС ФИНАНС

Группа ВИС занимается инфраструктурными проектами, активно работает по направлению государственно-частного партнерства и концессионным соглашениям. В составе 67 компаний: группа создает новые структуры под отдельные проекты. География: Московская, Новосибирская и Калининградская области, Хабаровский край, Ямало-Ненецкий и Ханты-Мансийский автономный округа, Якутия.

Кредитные рейтинги: ruA+ от ЭкспертРА и A(RU) от АКРА.

Отдельные цифры из промежуточной отчетность за 6М2023 и рейтингового отчета ЭкспертРА:

- Выручка увеличилась на 53,9% к аналогичному периоду 2022 года при меньшем росте себестоимости на 49,7%

- Волатильность финансового результата связана с длительными сроками выполнения проектов

- Долговые метрики по оценке ЭкспертРА:

Чистый долг/EBITDA: 1,5x

EBITDA/Проценты: 2,6x - ЭкспертРА оценивает влияние валютного риска на группу как слабое

Облигации на МосБирже: ВИС ФИНАНС

На бирже торгуются 4 выпуска объемом 8 млрд руб. Погашаются облигации ВИС Ф БП02 на 2 млрд руб. в марте 2024 года. ВИС Ф БП01 проходил оферту в октябре 2023 года: компания выкупила бумаги на 1,3 млрд руб. Следующая оферта пройдет в октябре 2024 года.

Кредитные спреды: ВИС ФИНАНС

Средний кредитный спред: 352 бп за 6 месяцев и 346 бп по итогам торгов 1 декабря без учета короткого выпуска ВИС Ф БП02, в пределах верхней части диапазона рейтинговой группы ruA.

Итоги

Плановые параметры выпуска: объем 2 млрд руб., срок 4 года с офертой через 1,5 года и квартальным купоном. Группа ВИС выступает поручителем по выпуску. Сбор заявок планируют на 12 декабря, техническое размещение – 14 декабря.

Начальный ориентир по купону: не выше 15,9% годовых, что соответствует доходности к оферте 16,9% годовых, дюрации 1,4 года и спреду 458 бп к кривой ОФЗ. Значение шире средних показателей. Рост доходностей кривой может привести к сужению спреда нового выпуска, если не повысят начальный ориентир к дате сбора заявок.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: