Всем привет. У меня произошло аж второе пополнение портфеля "Миллион с нуля 2.0" (за три месяца). Я знаю что это плохо. Я даже немножко по рефлексировал на эту тему и посчитал, как много денег я потеряю в будущем, если продолжу так делать Пока я забивал на инвестиции - фондовый рынок за это время хорошо подрос. В принципе выросло все. Мои скромные первоначальные вложения увеличились за три месяца на 18%. И сейчас даже как-то страшновато входить в рынок.

У меня все ходы записаны

Но у портфельного инвестирования есть несомненный плюс. Когда ты заранее распределил пропорции активов в портфеле, их изменения само подсказывает куда сейчас выгоднее целесообразнее вкладывать новые деньги. И неважно на какой стадии находится рынок (или конкретный инструмент): на пике, дне или болтается в боковике.

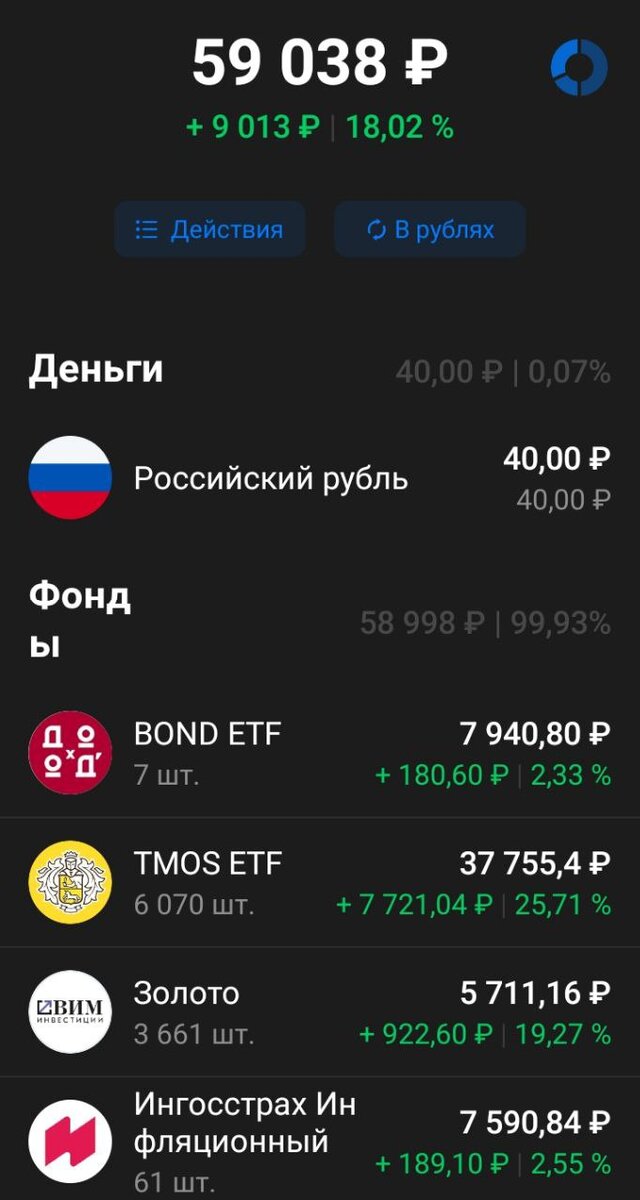

Напомню про мое распределение "Миллион с нуля 2.0":

Акции: 60%

- БПИФ TMOS - 60% (на индекс Мосбиржи)

Облигации: 30%

- INFl - 15% (ОФЗ с защитой от инфляции)

- BOND - 15% (корпоративные среднего кредитного качества, с дюрацией 2-3 года).

Товарные активы: 10%

- Золото (GLDRUB_TOM) - 10%.

Логику своего выбора, почему именно так, а не иначе вкратце объяснял, когда составлял пропорции портфеля.

Несмотря на то, что все купленные активы выросли, что-то выросло очень сильно, а что-то чуть-чуть. Из-за этого пропорции разъехались. Моя цель как инвестора - вернуть их обратно к первоначальным значениям. А значит нужно больше покупать тех, кто отстает от заданной доли в портфеле. В моем случае - это ... блин тут считать нужно. Так сразу и не поймешь.

Сколько-сколько?

А как понять чего и сколько покупать, если вносишь определенную сумму. Если вы дружите с математикой, это можно достаточно легко вычислить.

Алгоритм действий следующий:

Текущую стоимость портфеля складываем с суммой очередного пополнения. Это берем за 100%. Далее от этой суммы вычисляем какую долю в деньгах должен занимать каждый актив. Отнимаем от этого стоимость купленного. И на полученный остаток нужно купить этого актива.

И так по каждому инструменту.

Ранее я делал табличку-шпаргалку в электронных таблицах, так как мне было лень каждый раз что-то там считать, выделять доли. Внес данные один раз - таблица потом сама считала чего и сколько нужно купить.

Но прогресс не стоит на месте ...

Все тупее и тупее?

Для ведения портфеля "Миллион с нуля" я стал использовать сервис Снежок (snowball-income.com). На бесплатном тарифе можно иметь до 10 инструментов в портфеле. Мне, с четырьмя активами, как раз вкатило. Так что можете смотреть за моими успехами (и неудачами) в реальном времени там (ссылка на портфель).

Но речь не об этом. Мне понравилось, что в снежке есть рекомендация по покупке нужного количество ценных бумаг для поддержания правильных пропорций. Задаешь нужные пропорции портфеля, потом забиваешь, сколько денег вносишь на брокерский счет и сервис выдает тебе алгоритм действий по покупке каждого инструмента.

Даже думать не надо! (скоро мне будет даже лень что-то считать самостоятельно)

На моем примере, как это работает.

Я пополнил портфель на 20 000 рублей. Занес данные в снежке - сумма пополнения 20 000 рублей. Далее система мне дала подсказку, сколько купить бумаг каждого вида.

Сразу после покупки, распределение активов выровнялось до первоначального. Кстати, исследования проведенные Вангуард одобряют такую ребалансировку на лету (я называю ее покупкой отстающих) - мы покупаем много активов по низким ценам и мало активов по высоким (или вообще их не покупаем).

Резюмируя

Вместо итогов, желаю всем удачных и прибыльных инвестиций и даю ответ на инвест-задачку про Антон Павловича.

____________________________________________

Напомню Условия задачи

Начинающий инвестор, некто Антон Павлович Ч. планирует выйти на пенсию ровно через 20 лет (и не годом позже). Он посчитал, что если сейчас начнет инвестировать по 300 тысяч в год (25K в месяц) под стабильные 10% годовых, то через 20 лет его капитал дорастет до 18,9 миллиона.

Но что-то пошло не так и Антон Павлович пропустил первый год (не вложил 300 тысяч). Однако со следующего года начал регулярно инвестировать под 300 тысяч ежегодно вплоть до пенсии в течение 19 лет.

Вопрос: Логично, что наколенный капитал к пенсии будет меньше, чем запланированные 18,9 млн. Но на сколько меньше? Можете посчитать без калькулятора? Хотя бы примерно.

____________________________________________

Решение:

Есть несколько способов быстро решить пример в уме использую простейшие математические действия. Я считал так:

Идем от обратного. За 20 лет капитал вырос бы до 18,9 млн. Нам нужно вычислить "потери" последнего года.

- Антон Павлович не пополнил счет на 300K. С 18,9 мы снижаемся до 18,6 млн.

- Мы лишаемся 10% доходности за 20-й год. 10% от 18,6 млн. - примерно 1,8 млн.

Итого пропуск одного года обойдется Антону Павловичу в потери около 300 тыс. + 1,86 млн. = 2,1 млн. рублей.

P/S. Нужно понимать, что все расчеты сделаны на пальцах и есть небольшая погрешность в полученном результате.

______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой 👉 ТГ-канал 👈 про инвестиции и финансовые лайфхаки.

◈ Акции брокеров для новых и действующих клиентов