Собираю новый инвестиционный портфель Миллион с нуля 2.0 с горизонтом инвестирования от 10 лет. Рассказываю логику составления портфеля: начиная от активов и определения пропорций до выбора конкретных инструментов.

Какие активы взять в портфель?

В классическом инвестировании существуют 5 классов активов:

- Денежный рынок

- Облигации

- Акции

- Недвижимость

- Товарные активы

Кто-то добавляет еще криптовалюты.

Что из этого я возьму в портфель?

Акции. Однозначно да. Акции - локомотив роста портфеля. Именно они обеспечивают львиную часть прибыли портфеля. Ожидаемая реальная доходность в районе 5% годовых.

Облигации. Историческая доходность 1-2% сверх инфляции. Бывают периоды (и довольно часто), когда доходность облигаций падает ниже инфляции. Возникает закономерный вопрос: а зачем в портфеле, тем более долгосрочном, нужны облигации?

Для защиты, снижения риска, более быстрого восстановления после просадок и в некоторых случаях даже для увеличения доходности портфеля. Используя распределение активов между акциями и облигациями в правильных пропорциях, можно докрутить характеристики портфеля до нужного уровня.

Некоторые облигации могут давать практически всегда гарантированную доходность выше инфляции. Но об этом ниже.

Денежный рынок - это по сути те же облигации (если упрощенно), только с очень коротким сроком размещения и соответственно, более низкой доходностью (однозначно проигрывающие инфляции). Мне они доступны, но не интересны.

Недвижимость. Она могла бы разнообразить портфель. Но в нашей стране с бумажной недвижимостью напряженка. Практически все фонды недвижимости доступны только для квалифицированных инвесторов и (или) торгуются по сумасшедшим ценам (для моего бюджета) - 100-300 тысяч за один пай. Интересны, но недоступны.

Товарные активы - это прежде всего золото. Я всегда негативно относился к золоту, прежде всего из-за того, что оно не приносит добавленной стоимости. Как купил ты 1 грамм золота, так он у тебя и будет: и через год, и через 100 лет. Золотой портфель не прирастет ни на грамм. Есть конечно инструменты, типа золотых облигаций, цена которых привязана к котировкам золота + инвесторы получают купонный доход (практически в золоте), но там сразу вырастает риск контрагента и ненулевая вероятность нарваться на дефолт. Поэтому только олдскул. Только золото.

Историческая доходность золота - на уровне инфляции.

Почему я сейчас решил взять золото? Ведь раньше в составе моего первого детского портфеля его не было. Причина в банальной диверсификации. Раньше, акциями я покрывал практически весь мир. В составе были рынки США, развитых, развивающихся стран и России. В сумме выходило больше 50 стран. Сейчас доступ на мировые рынки ограничен и опасен из-за рисков блокировок. Я не хочу наступать второй раз на одни и те же грабли - покупать активы на иностранные ценные бумаги. Поэтому из рискованной части на акции у меня остается только одна страна - Россия.

Но делать ставку на один актив страшновато. Россия - это развивающая страна. А в развивающихся странах кризисы случаются чаще, просадки происходят глубже, восстановление длится дольше. Именно по этой причине я включаю в портфель золото. Упрощенно можно сказать, что золото - это небольшая защита от кабзды, которая может случиться на отечественном рынке акций.

Золото в портфеле инвестора - доводы за и против

Криптовалюты. Здесь я тоже пас. Я не вижу веских причин добавлять их портфель. Биржи периодически скамятся, админы подворовывают монеты, котировки крипты поддерживаются только высоким спросом. Не будет спроса - все рухнет.

Помню в детстве мы коллекционировали вкладыши от жвачек: Дональд, Турбо, ТипиТип, Монти. Внутри каждого двора или школы была своя биржа вкладышей: их покупали, продавали, обменивали между собой по определенному курсу.

В то время жвачка стоила 1-1,5 рубля. Для понимания: цена булки хлеба (800 грамм) была - 20 копеек, литр молока - 30 копеек. А стоимость вкладышей доходила до 30-50% от стоимости жвачки (со вкладышем). Курс обмена или купли-продажи на "на биржах" мог отличаться. Где-то давали 30 копеек за Турбо, где-то за 40 или даже 50. В одних дворах ценились больше одни вкладыши, чем в других. Это позволяло делать своеобразный арбитраж: продавать (или менять) вкладыши там где подороже, покупать - где подешевле. Именно так я "заработал" на вкладышах целое состояние. Вернее, если мерить богатство во вкладышах, я был сказочно богат. Моя коллекция в пике насчитывала около 950 вкладышей.

Что случилось потом? Когда СССР развалился, на рынок хлынули партии жвачек на любой вкус и цвет. Ценность вкладышей, как и жвачек, стремительно обесценивалась. Наступил скам.

К чему я все это?

Я не понимаю, за счет чего крипта завтра (через 5-10 лет) должна стоить дороже, или что еще важнее, не дешевле, чем сегодня. Для меня она те же вкладыши, в которые играет весь мир. Играет до поры до времени.

Итог!

В портфель Миллион с нуля 2.0 я беру:

- акции

- облигации

- золото

Остается подобрать пропорции и выбрать правильные инструменты под эти активы.

Составляю структуру портфеля

В "прошлой жизни" мой портфель Миллион с нуля имел следующие пропорции:

- 80% акций

- 20% облигаций.

Чуть позже я снизил долю долговых бумаг до 10% и повысил долю акций до 90%. На то были причины, одна из которых - это моя высокая толерантность к риску и широкая диверсификации по акциям (было много стран). Так как из доступного осталась только Россия, наверное неправильно оставлять те же 80-90% на ее долю. Я бы снизил долю акций до 60-70% как минимум. А остальное поделил между облигациями и золотом.

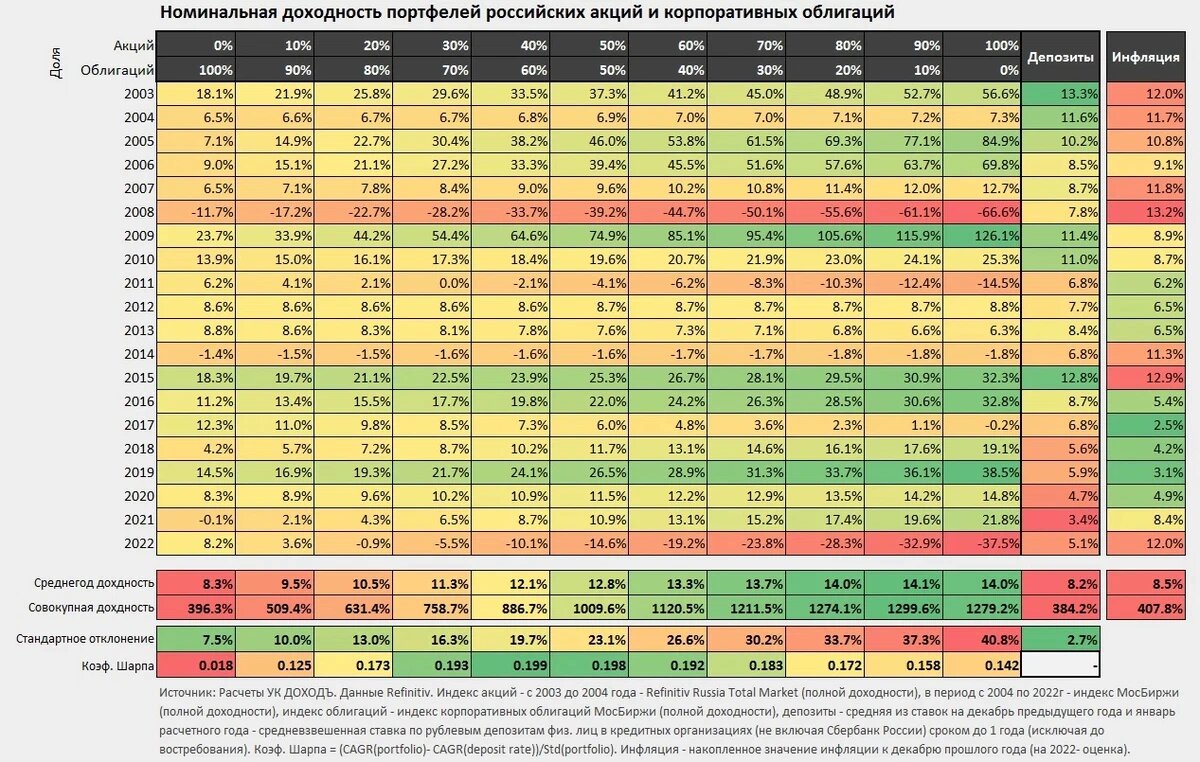

На тему зачем нужны облигации в портфеле есть замечательная статистика от УК Доход по доходностям и просадкам портфелей с разными пропорциями российских акций и облигаций за последние 20 лет.

Обратите внимание, что портфель состоящий на 100% из акций, со средней доходностью в 14% годовых, не является самым прибыльным. Лучшую доходность показал портфель состоящий из 90% акций и 10% облигаций - 14,1%.

Смотрим дальше. Разбавление портфеля 20% долей из облигаций не уменьшило доходность. При этом характеристики портфеля улучшились (волатильность снизилась, коэф. Шарпа повысился).

Доведя пропорции облигаций в портфеле до 30% мы еще немного теряем в доходности, но еще больше улучшаем параметры устойчивости портфеля.

В мире популярностью пользуется портфель 60/40, состоящий на 60% из акций, на 40% из облигаций. Многие считают его оптимальным для долгосрочного инвестора. В принципе он мне нравится. Но я бы адаптировал его под себя следующим образом:

- акции - 60%

- облигации 30%

- золото - 10%

Почему?

Я погонял разные пропорции на тестах и выяснил, что добавление 10% золота дает почти 1% прибавку к среднегодовой доходности, по сравнению с портфелем 60/40 состоящего только из акций и облигаций. Увеличение доли золота до 20%, за счет снижения доли облигаций, увеличило доходность портфеля еще примерно на 0,5% годовых (и вдобавок снизило риски).

Но мне психологически некомфортно отводить такую большую долю портфеля на обычный товар, который не генерит прибыль. Даже если в теории золото и улучшает доходность портфеля. Поэтому я остановлюсь на структуре 60 / 30 / 10.

Личное мнение. Я считаю, что невозможно создать портфель с правильными пропорциями, используя прошлые данные. Мы можем прогнать тысячи сценариев с распределением активов и найти самое оптимальное их соотношение (меньше риски / больше доходности). Но если мы повторим наш тест год-два спустя, после какого-нибудь серьезного движняка на рынке, оптимальное соотношение может быть совсем другим.

К примеру, "еще вчера", портфель 60/40/0 был самым оптимальным. "Сегодня", на исторических данных выигрывает портфель с пропорциями 77 / 18 / 5. А "завтра" нужно перекраивать портфель под 54,5 / 31,9 / 13,6?

Тестирование распределения активов показывает то что было, а не то что будет. Хотя присмотреться к полученным данным конечно полезно.

Я придерживаюсь принципа простоты и разумной логики. У меня есть акции в портфеле. На них выделена бОльшая часть. Для снижения риска я использую облигации и золото. На них соответственно приходится меньшая часть капитала.

Осталось натянуть на структуру нужные инструменты и портфель Миллион с нуля 2.0 будет готов.

Фонды или отдельные бумаги?

И хотя я сторонник индексного инвестирования, я не топлю исключительно за фонды (ETF / БПИФ). Для меня это просто инструмент, который позволяет достигать целей с наименьшими затратами и наибольшими шансами на успех.

С акциями думаю понятно. Чтобы идти хотя бы в ногу с рынком, мне нужен портфель как минимум из 1,5-2 десятков бумаг (если сосредоточиться только на крупных компаниях из индекса). Там есть некоторые сложности с покупками, так как некоторые акции могут стоить дорого, плюс возникают время/затраты на ведение подобного портфеля, отслеживание попадание или вылет из индекса акций и соблюдения правильных пропорций. Поэтому в случае с акциями однозначно только фонды.

Золото. У меня есть два варианта вложиться в золото. Купить золотой биржевой фонд - БПИФ. Или золото напрямую. В золотом БПИФ есть комиссия за управление. Но зато стоимость пая минимальна (многие фонды торгуются по цене буквально в несколько рублей) и доступны у всех нормальных брокеров.

Покупая золото на бирже напрямую, я ухожу от платы за управление. Я могу держать золото бесплатно хоть сто лет. Минусы тоже есть.

- Минимальный лот для покупки равен 1 грамму золота.

- Не все брокеры дают доступ к торговле золотом. А многие из тех, кто дает доступ, установили конские тарифы на его покупку. Яркий пример, Тинькофф Инвестиции с комиссией в 1,8% за сделку.

Идем дальше.

Облигации. Если рассматривать в портфель корпоративные бумаги, то однозначно фонды. У меня нет никакого желания анализировать эмитентов перед покупкой. Тем более, если планируешь пополнять портфель малыми суммами. Траты времени на выбор и анализ облигаций при таких условиях никогда не окупятся.

Если брать рынок государственных бумаг (ОФЗ), то можно обойтись и отдельными облигациями с нужной тебе дюрацией. Но здесь нужно учитывать возможные налоговые потери. Российские фонды освобождены от уплаты налогов, в том числе с дивидендов и купонов. А мы, как физ. лица, владея бумагами напрямую, обязаны платить 13% с поступающих доходов. В некоторых случаях владеть фондом экономически выгоднее, чем отдельными бумагами. Выгода от налоговой льготы может быть выше, чем комиссии фонду.

Что выгоднее фонды или отдельные акции/облигации? Сделал матрицу принятия решения (хватит 5 секунд)

Собираю портфель

Я проанализировал что торгуется на российском рынке и меня получился следующий портфель:

Акции: 60%

- БПИФ TMOS - 60%

Облигации: 30%

- INFl - 15%

- BOND - 15%

Товарные активы: 10%

- Золото (GLDRUB_TOM) - 10%.

Сейчас объясню логику выбора.

Акции. Здесь все по классике. Только фонд на широкий рынок акций в виде индекса Мосбиржи. Раньше я делал ставку на БПИФ VTBX от ВТБ. Но после попадания под санкции, переход под крыло ВИМ Инвестиции и переименование фонда в EQMX, что-то пошло не так. БПИФ стал просто отвратительно отслеживать индекс. Бывало, на коротких интервалах в пару месяцев отклонение от индекса доходило до 2-3%. Поэтому выбор пал на фонд от Тинькофф TMOS. Качество отслеживания у него получше. А комиссия за управление не сильно выше (0,69 против 0,79%).

Было желание разбавить долю акций еще каким-нибудь фондом. Но ничего интересного не нашел. Фонды либо очень дорогие. Либо имеют схожую динамику с индексом Мосбиржи. Поэтому смысла брать ради того чтобы было - не увидел.

Облигации.

БПИФ INFl - фонд на облигации с защитой от инфляции. Мне нравится, что фонд имеет отрицательную или околонулевую корреляцию с рынком акций. В кризис у нас обычные облигации валятся вниз вместе с рынком акций. Инфляционные бумаги хорошо показали себя в такие моменты. Дополнительно, нет зависимости от процентных ставок.

Ставка купона по таким облигациям - 2,5% (сверх инфляции). Комиссия фонда всего 0,4%.

В свой основной портфель, вместо фонда INFL я покупаю отдельные бумаги ОФЗ 52004. Причина? Так мне выгоднее. Бумаги лежат на ИИС второго типа с полным освобождением от налога на прибыль.

БПИФ BOND - решил добавить немного корпоративных облигаций в портфель. В состав фонда BOND входят наиболее ликвидные корпоративные облигации с кредитным рейтингом от A+ до BB+ (включительно). Простыми словами бумаги среднего кредитного рейтинга. Это позволяет получать более высокую потенциальную доходность (исключаем самые надежные, но в то же время не самые доходные бумаги) при относительно низких рисках (бумаги мусорного рейтинга не попадают в состав). Мой обзор на фонд BOND.

Комиссия фонда одна из самых низких на рынке - 0,4% в год.

Золото. Причину выбора золота через GLDRUB я объяснял выше - экономия на комиссиях. Зачем платить фонду за управление золотом, если можно не платить. Тем более большинство отечественных золотых фондов в составе имеют GLDRUB. Спрашивается, зачем мне нужен посредник?

Вместо резюме

Суммарный TER (комиссии фондам за управление) портфеля Миллион с нуля 2.0 составил 0,59% в год. При текущих купонных и дивидендных доходностях - это примерно в два раза выгоднее, чем владение отдельными бумагами (акциями/облигациями) напрямую.

Как вам состав моего портфеля?

______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой 👉 ТГ-канал 👈 про инвестиции и финансовые лайфхаки.

◈ Акции брокеров для новых и действующих клиентов