Не первый раз сталкиваюсь на практике с предложениями банков: купи свою ставку. Да-да, друзья, Вы можете снизить для себя ставку по ипотеке! НО!!! Не спешите радоваться. Банк – это коммерческая структура! И он таки хочет заработать везде и на всём. Да, ставку при оформлении кредита снизить можно. Но за денежки!

Именно так. За свои кровные, честно заработанные, накопленные деньги можно КУПИТЬ у банка снижение ипотечной ставки.

И ведь преподносят банки это очень красиво. И даже на калькуляторе можно наглядно рассчитать и посмотреть, что и как будет меняться. И да это выгоднее, чем платить из месяца в месяц по стандартной ставке.

И все-таки есть нюансы!

Возьмем в качестве примера всем известный зеленый банк.

Опять же для примера возьму цифры круглые для облегчения подсчетов.

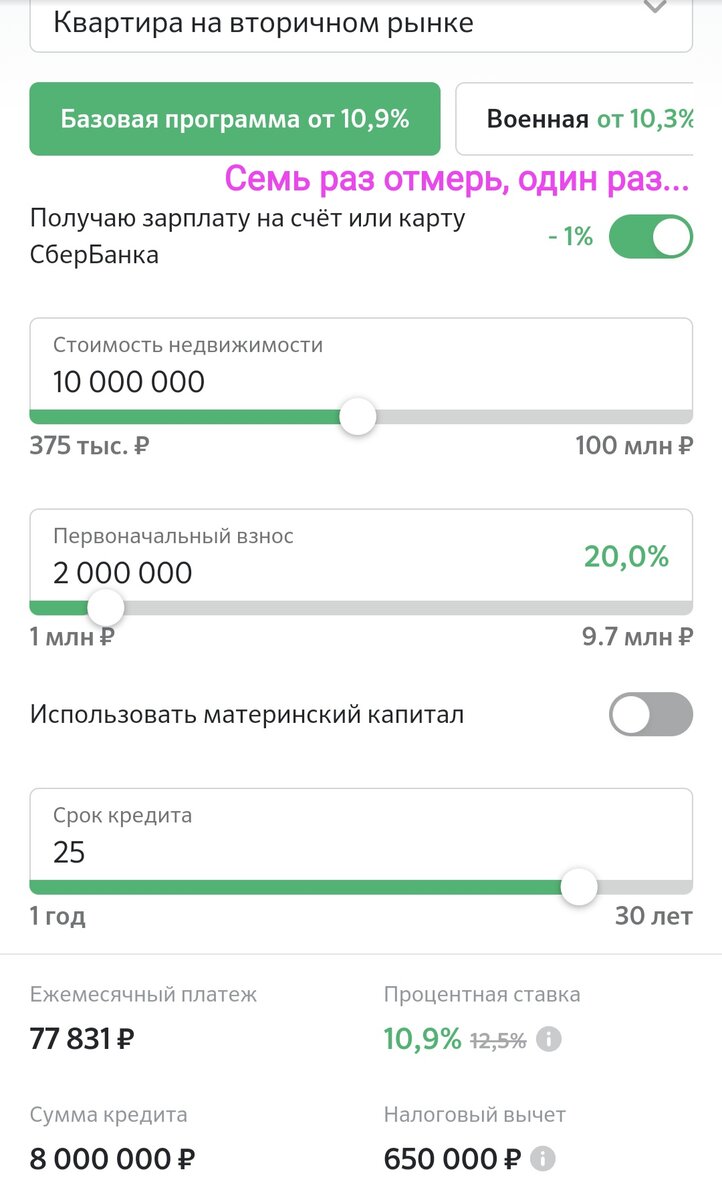

Итак, Вы собираетесь купить квартиру за 10 000 000 рублей.

На данный момент у Вас есть первоначальный взнос (ПВ) 2 000 000 руб., то есть 20%

Значит, кредит Вам нужно будет взять 8 000 000 руб. Срок -25 лет (ну пусть будет так)

По стандартной программе у зеленого банка, если вы являетесь зарплатным клиентом и будете пользоваться всеми «плюшками», как то различные скидки, например, за покупку на их платформе, страхование жизни и здоровья, электронную регистрацию, то ставка у Вас будет 10,9%.

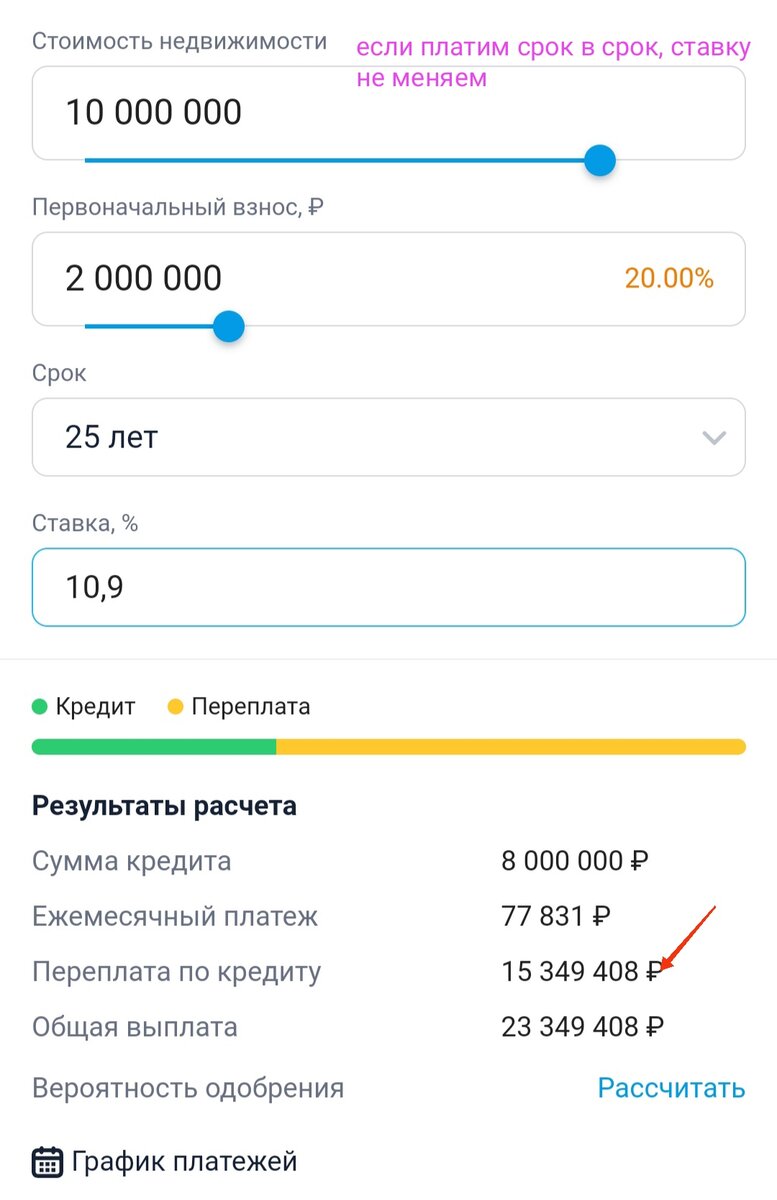

Ипотечный калькулятор у банков штука интересная. Он покажет вам, какой у вас должен быть доход, чтобы получить такой объем кредита, а также покажет будущий ежемесячный платеж. А вот какая будет итоговая переплата по кредиту, в нем вы не узнаете. Зачем потенциального заемщика пугать?

Но эту информацию любой пытливый ум сможет получить на сторонних ипотечных калькуляторах на других сайтах. Они есть в открытом доступе.

Загружаем все наши параметры и получаем, что при стандартной ставке 10,9% и сроке 25 лет переплата составит (барабанная дробь!!!) 15 349 408 руб. Общая выплата: долг + проценты: 23 349 408 копеек.

Стоп-стоп, перестаем нецензурно выражаться и не расходимся. Считать, так считать!

Итак, банк предлагает нам купить ставку пониже. Допустим, мы хотим ставку на 1,5 % ниже. Смотрим в волшебный калькулятор зеленого банка и он радостно сообщает, что выгода составит в этом случае 2 547 279 руб. При этом уменьшится ежемесячный платеж и переплата составит уже 12 802 129 рублей. Приятно? Ну да, приятненько. А заплатить за эту приятность надо будет 336 000 рублей.

Эх, гулять так гулять! Давайте снизим ставку по максимуму – на 4,5 %. Вводим данные, смотрим в калькулятор! Ого!!! Выгода 7 294 083 рубля, размер ежемесячного платежа еще меньше, да и переплата составит всего 8 055 325 руб. Йохоу!!!! Вот только заплатить за это надо будет уже 1 256 000 руб.

Ну это же все равно выгоднее! Ведь так? Так да не так.

Давайте-ка вспомним про такой бонус, как досрочное частичное погашение кредита. Допустим, что Вы берете кредит и у Вас есть (или в скором времени будут) те самые 336 000 или 1 256 000. А как будут выглядеть наши цифры с переплатой по кредиту, если мы не будем выкупать снижение ставки, а просто пустим эти деньги, например, через месяц на досрочное частичное погашение.

Итак (опять барабанная дробь!!!!): выгода при досрочном погашении в размере 336 000 составит 3 633 591 руб, а при погашении в размере 1 256 000 выгода будет 8 729 651 руб.

Таблица для сравнения

И теперь ответьте мне на один логичный вопрос: так ли надо покупать у банка снижение ипотечный ставки???

К этому варианту, на мой взгляд, стоит прибегнуть только, если Вы хотите снизить ежемесячный платеж. А если он Вас устраивает, и Вы хотите максимально снизить переплату по кредиту, то решение только одно – досрочное погашение!!!