Я ожидал серьезного прироста дивидендной доходности от фонда "Современный арендный бизнес 7" во втором квартале 2023-го года. Однако, этого не произошло. Выплата осталась на том же уровне, что была ранее. Чтобы выяснить причины отсутствия повышенных дивидендов я полез в отчетность фонда. В этот раз решил покопаться в ней более основательно.

Основные моменты из отчетности фонда

Внутри фонда содержатся активы, их можно разделить на три вида:

- денежные средства на депозитах

- сама недвижимость

- дебиторская задолженность

Также у фонда есть определенные обязательства.

Если просуммировать активы и вычесть обязательства, мы получим ту самую стоимость чистых активов (СЧА).

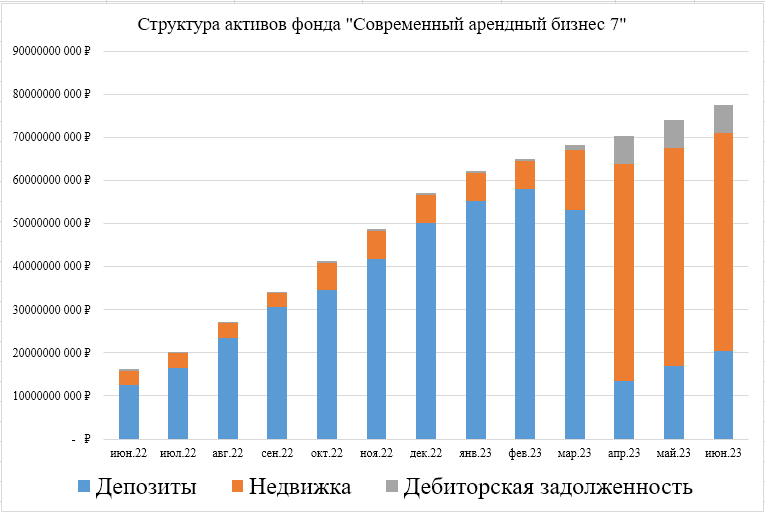

Стоимость по видам активов и обязательства на конец месяца указывается в "Справке о стоимости чистых активов". Пример за июнь 2023 можно посмотреть по ссылке. Изменения структуры по видам активов, которые содержатся в фонде, за последний год представлены на диаграмме:

В прошлой своей статье, посвященной фонду, я увидел резкое увеличение доли недвижимости в структуре фонда, из чего сделал поспешный вывод о том, что будет сильный рост доходов фонда, и, как следствие - увеличение ежеквартальной выплаты.

Самое интересное, что рост доходов фонда действительно случился. Это можно легко увидеть, если посмотреть второй вид отчетов, выкладываемых УК: "Отчеты о приросте (уменьшении) стоимости активов" (пример за июнь 2023).

Из этих отчетов можно взять не только сводные данные о переоценке активов, но и данные о доходах и расходах фонда, информацию о сумме, на которую выданы новые паи и т.п.

Посмотрите, как резко "подскочили" суммарные доходы фонда в апреле, мае и июне 2023-го года по сравнению с предыдущими тремя месяцами (первый квартал 2023-го года):

Вот только доход на пай за второй квартал выплатили примерно такой же, как и за первый. Почему так вышло?

Разбираемся с денежными потоками фонда

Первая мысль: было выпущено большое количество новых паев фонда, которые "оттянули" на себя доход.

На конец марта 23-го было 636 878 паев, на конец июня - 711 966. Прирост за второй квартал: +74 821 пай или +11,78%. Увеличение большое, но вряд ли оно так сильно смогло "размазать" доходность фонда.

Всего на выплаты за второй квартал было отправлено 1 725 476 958,26 рублей. Если поделить эту сумму на 636 878 паев, то мы бы на каждый пай получили как раз на 11,78% процентов больше: 2709 рублей.

Вывод: выпуск новых паев, безусловно, повлиял на размер выплаты, но лишь частично.

Вторая мысль: во втором квартале были какие-то дополнительные расходы, которые уменьшили итоговую прибыль фонда за второй квартал.

Расходы действительно были, и немаленькие (603 млн руб во втором квартале против 437 млн руб в первом). Так как есть полные данные о расходах фонда, то мы может посчитать итоговую прибыль фонда от операционной деятельности (доходы минус расходы, без учета переоценки стоимости имущества). Поквартальная диаграмма:

Из полученных данных я могу сделать два вывода:

1. Очевидный: прибыль от операционной деятельности за второй квартал действительно оказалась примерно в 1,5 раза выше, чем за первый, как я и ожидал, в этом я не ошибся.

2. Интересный: суммарная выплата пайщикам за второй квартал выше, чем полученный доход от операционной деятельности. Всего было выплачено 1,725 млрд, а дохода от операционной деятельности получено 1,379 млрд.

Вот здесь-то и "зарыта собака", которую я не учел при своем прошлом анализе фонда.

Чтобы второй вывод был более понятен, я на одну диаграмму вывел сравнение квартальной прибыли фонда от операционной деятельности (доход по депозитам + доход от аренды недвижимости + прочие доходы - расходы по управлению объектами недвижимости - все комиссии за управление - прочие расходы) и общую сумму выплат пайщикам (за последние 4 квартала). Получилось вот что:

То есть выходит, что фонд стабильно добавляет к полученной за квартал прибыли некоторую сумму, чтобы выплатить доход пайщикам, который бы поддерживал среднерыночную процентную годовую доходность.

Такой финт, безусловно, должен бы был отражаться в виде снижения СЧА (ведь из фонда уходит дивидендами денег больше, чем приходит в виде дохода). Однако, заметить это крайне сложно по двум причинам:

- Фонд до сих пор привлекает новые средства, которые в разы больше, чем другие денежные потоки (за второй квартал привлечено почти 8 млрд рублей).

- Регулярно происходит переоценка стоимости активов в большую сторону (недвижка растет в цене + выросла дебиторка, про нее еще ниже напишу), а так как активов в фонде много, то каждый месяц это приводит к небольшому росту стоимости имущества, как раз приблизительно на ту сумму, которой "не хватает" на выплату.

Если мы глянем на месячный график стоимости чистых активов на пай, то увидим, что за последние 12 месяцев она вообще не изменилась, что как раз и подтверждает моё предположение, сделанное выше.

Отсюда следует важный вывод, который должны знать все инвесторы в фонды: фонд на недвижку не равно недвижка. Очень многое зависит от действий управляющей компании.

Обязательно нужно сказать вот что: сумма доходов - сумма расходов + прирост стоимости имущества БОЛЬШЕ, чем сумма выплат. На примере второго квартала 2023-го:

1 983 млн - 603 млн + 604 млн = 1 984 млн > 1 725 млн

То есть формально выплачивается даже не вся прибыль фонда (ведь прирост стоимости имущества - это тоже прибыль), а только часть от нее. Однако ж входящий денежный поток все равно ниже исходящего (выпуск новых паев не в счет).

Как долго такое может продолжаться? На самом деле очень долго, до тех пор, пока внутри фонда есть свободные денежные средства, которые можно выплачивать сверх входящего денежного потока. И я, как ни странно, не считаю такой подход плохим. У него есть как положительная сторона (нормальная среднерыночная рентная доходность), так и отрицательная (СЧА растет гораздо медленнее, чем должна).

Дебиторская задолженность в фонде

В апреле 2023-го года помимо резкого прироста доли недвижимости в структуре активов фонда также резко увеличилась и дебиторская задолженность:

В отчетах нет никаких комментариев, откуда она взялась, она просто указана как "прочая" (листните галерею вправо, там скриншот из отчета за июнь 2023-го).

Так как она связана с резким увеличением доли недвижимости в фонде в апреле 2023-го, то возможно это дебиторка со стороны арендаторов . Однако ж, там 6,45 млрд рублей! Сумма огромная. Вряд ли это все задолженность по арендным платежам.

Что это за задолженность? Будет ли она погашена когда-то?

Пока это вопросы без ответов.

Вывод

В прошлый свой анализ я не стал копать так глубоко. Отчетность в виде PDF-файлов сложновато анализировать, и я поленился перепечатывать гору цифр в Excel. Прикинул на калькуляторе основные моменты - мне все понравилось.

В этот же раз я решил докопаться до ответа: почему доход вырос, а выплата - нет.

Итог: УК просто делает выбор в пользу адекватного рентного процентного дохода в ущерб скорости роста СЧА.

Я почему-то решил, что рентная доходность по фонду - это входящий денежный поток за вычетом расходов (например, так было у PnkRental, так же выполняется управление фондом Aktivo18), в этом фонде управление организовано по другому.

У "Современного арендного бизнеса 7" есть своя особенность, меня она пока устраивает. Почему пока?

Потому что после прекращения привлечения новых средств в фонд, у него может просто перестать хватать наличности для поддержания нужного уровня выплат. Судя по последним публикациям на сайте УК, осталось выпустить чуть больше 161 тысячи паев, это может занять 2-4 квартала. Что будет потом? - Не знаю. Буду наблюдать и следить за отчетностью.

Отдельный вопрос есть к природе и структуре дебиторской задолженности. По состоянию на конец июня 2023-го она составляла 8,64% от СЧА фонда. Как-то многовато, вам так не кажется?

Продавать фонд пока не планирую (у меня 2 пая), докупать тоже.

ВАЖНО: все написанное не является инвестиционными рекомендациями. Ваши деньги - ваши решения.