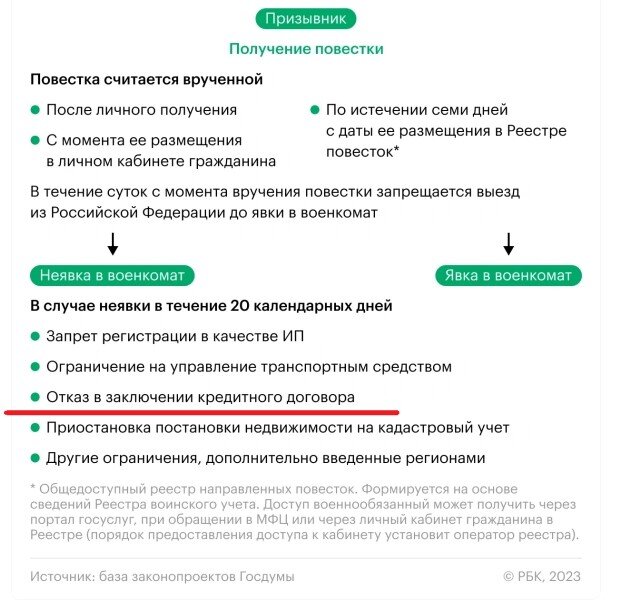

Нашумевшие поправки к закону "О воинской обязанности и военной службе" о создании реестра электронных повесток предполагают, что на граждан, которым будет "вручена" электронная повестка и которые не явятся по ней, через определенное время должны накладываться ограничения, в т.ч. и по выдаче кредитов/займов.

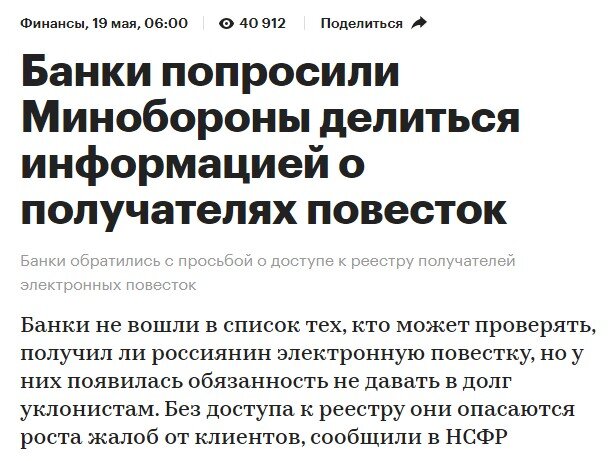

Однако, на данный момент ни юридических оснований, ни технической возможности для того чтобы отказать такому заемщику в кредите у банков и других кредитных организаций нет. Кредитные учреждения не знают, как практически исполнять этот закон, поэтому обратились за разъяснениями к Минобороны и Банку России: такое письмо отправлено главой Национального Совета Финансовых Рынков (НСФР) Андреем Емелиным, с его содержанием ознакомился РБК. В ближайшее время такое же письмо будет отправлено в Минцифры.

Итак, вот примерный перечень вопросов, которые еще не урегулированы.

1. В своей работе банки обязаны руководствоваться законом "О банках и банковской деятельности", а не законом "О воинской обязанности и военной службе". Закон "О банках..." не предполагает отказ в кредитовании по вновь принятым в законе "О воинской обязанности..." причинам.

2. Банки и кредитные организации вообще не указаны в законе как организации, имеющие право доступа к электронному реестру военнообязанных, в котором они, собственно, и должны проверять наличие ограничений. Соответственно, как это делать - непонятно.

3. Сколько раз банк должен проверять наличие ограничений и когда: в момент подачи заявки на кредит или в момент выдачи кредита? Или в обоих случаях? Если представить, что в момент подачи заявки ограничения не было, а в момент выдачи оно появилось - как обосновать отказ? Как быть, если за это время уже произошла кредитуемая сделка (например, покупка недвижимости или авто)?

4. Как в принципе обосновать отказ в выдаче кредита? Нынешнее банковское законодательство не предполагает отказа по такой причине. Поэтому заемщик, получив отказ, имеет право обратиться в суд и выиграть его, потребовав у банка, например, компенсацию морального ущерба. Помимо суда, он может оспорить решение в Центробанке или у кредитного омбудсмена.

5. Как быть, если заемщик обращается за реструктуризацией, рефинансированием кредита или просто продлевает уже имеющийся кредитный договор, если на него наложено ограничение в реестре? Ведь, если не выдать/не продлить такой кредит - банк просто получит проблемный актив, зачем это ему?

Помимо всего, никакая ответственность банков и кредитных учреждений за неисполнение этого закона не предусмотрена. То есть, если банк его проигнорирует и выдаст кредит - ему ничего не будет (на данный момент). А если не выдаст и заемщик это оспорит - вот тогда банк можно привлечь к ответственности.

Это только ключевые вопросы, помимо них, есть еще другие. РБК обратился за комментариями в Минобороны и Банк России, но ответов не получил.

Ваш лайк и подписка - это необходимая поддержка каналу!