Данный пост сделан с целью актуализировать прошлый обзор вышедший в октябре 2021 года, проверим что изменилось в компании, и актуальна ли она для вложений сегодня.

Глава 1. Деятельность.

ПАО «Сегежа Групп» (далее – группа, Сегежа) - ведущий российский вертикально-интегрированный лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины. Группа является одним из ключевых активов ПАО АФК «Система» (ruAA-, стаб., «Эксперт РА»).

Первый обзор - https://t.me/birzhevikbondsofficial1/4326

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

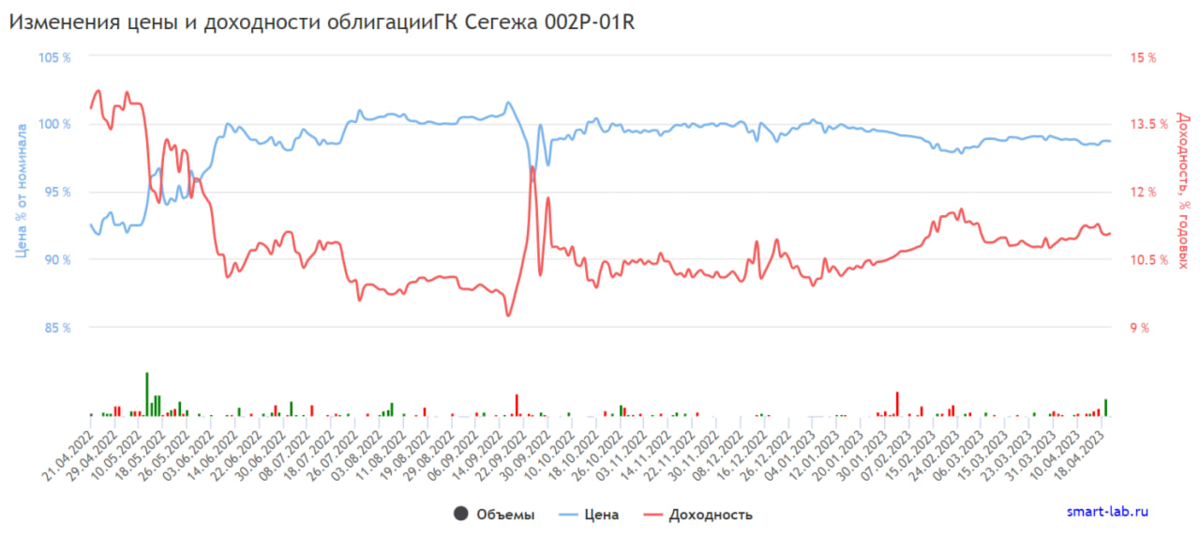

Глава 2. Характеристики:

1. Номинал облигации Сегежа2P1R составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: Сегежа2P1R стоит сейчас 986.9 руб. или 98.69% от номинала.

3. Срок обращения (дата погашения) состоится 29-10-2036 года.

4. Оферта назначена на 18-11-2024 года.

5. Текущая доходность составляет 11.06%

6. Купон составляет 49.12 рублей. Выплаты раз в 182 дня.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ПЕРВЫЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 1 до 20 млн. рублей в день, это хорошая ликвидность для 3-го эшелона.

10. Волатильность умеренная, в районе 2%.

11. Дюрация составляет 523 дня.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3. Ключевые экономические показатели компании.

Глава 3.1 Отчет за 2022 года, в сравнении с 2021 годом. Формат отчетности РСБУ.

1. Выручка выросла с 1,6 млн. до 3,2 млрд. рублей.

3. Чистая прибыль СНИЗИЛАСЬ на 37% (в числовом выражении с 13,6 до 8,6 млрд. руб.)

Глава 3.2 Отчет за 2022 год, в сравнении с 2021 годом. Формат отчетности РСБУ.

1. Выручка выросла 408 тыс. до 1 млрд. рублей.

2. Чистая прибыль СНИЗИЛАСЬ с 6,8 млрд. до 100 млн. рублей УБЫТКА.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

21 октября 2022 года рейтинговое агентство «Эксперт РА» подтвердил кредитный рейтинг компании ПАО «Сегежа Групп» на уровне ruA+ и изменил прогноз на негативный. Ранее у компании действовал ruA+ c позитивным прогнозом.

Данный рейтинг означает "Умеренно высокий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры".

Уровень долговой нагрузки оказывает умеренно позитивное влияние на уровень рейтинговой оценки. За отчетный период чистый долг с учетом финансовой аренды (кроме лесных участков) (далее – долг) вырос почти в 2 раза до 98 млрд руб., а отношение долга к EBITDA (далее – OIBDA, в связи с сопоставимостью показателей) LTM выросло с 2,2х до 2,9х. Рост долга связан c финансированием M&A сделок по приобретению ООО «Интер Форест Рус» и АО «Новоенисейский Лесохимический Комплекс», а также с выплатой промежуточных и финальных дивидендов за 2021 год в размере значительно большем запланированных согласно прошлогодним прогнозам компании.

В связи с ростом долга уровень процентной нагрузки также показал увеличение. В частности, за отчетный период отношение OIBDA LTM к годовым процентным платежам снизилось с 8,5х до 6,6х. По оценкам агентства, в среднем показатель процентной нагрузки будет составлять не менее 4х на горизонте года от отчетной даты. Сохранение повышенных метрик долговой нагрузки и процентной нагрузки в будущих периодах в условиях сохранения негативных тенденций на основных для компании рынках может привести к понижению рейтинга группы.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Довольно неоднозначная бумага для вложений, в балансе компании цифры очень сильно гуляют, как можете видеть по третьей главе данного обзора, рейтинговое агентство пока что негативно оценивает перспективы предприятия. В тоже время объемы ликвидность в бумаге просто отличная, т. е. спросом пользуется и без сильных колебаний в цене, с нормальной доходностью и уровнем купонных выплат. решать тут вам, но если хотите знать наше мнение, то отвечая на главный вопрос (актуально ли для вложений) в таком случае скорее нет, чем да, и много различных "но". Со стороны будем вести наблюдение за торгами данного эмитента.

Также наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.