Угольная компания Распадская отчиталась по МСФО за 2022 год. Результаты поражают своей неоднородностью: первое и второе полугодия получились практически диаметрально противоположными с точки зрения финансовых результатов.

1️. В первом полугодии выручка выросла на 146,7% г/г, а EBITDA в 3,5 раза.

2️. Во втором полугодии выручка снизилась на 32,3% г/г, а EBITDA и вовсе сжалась практически под ноль (в 9,3 раза).

❓Почему же так получилось?

На это есть две основных причины:

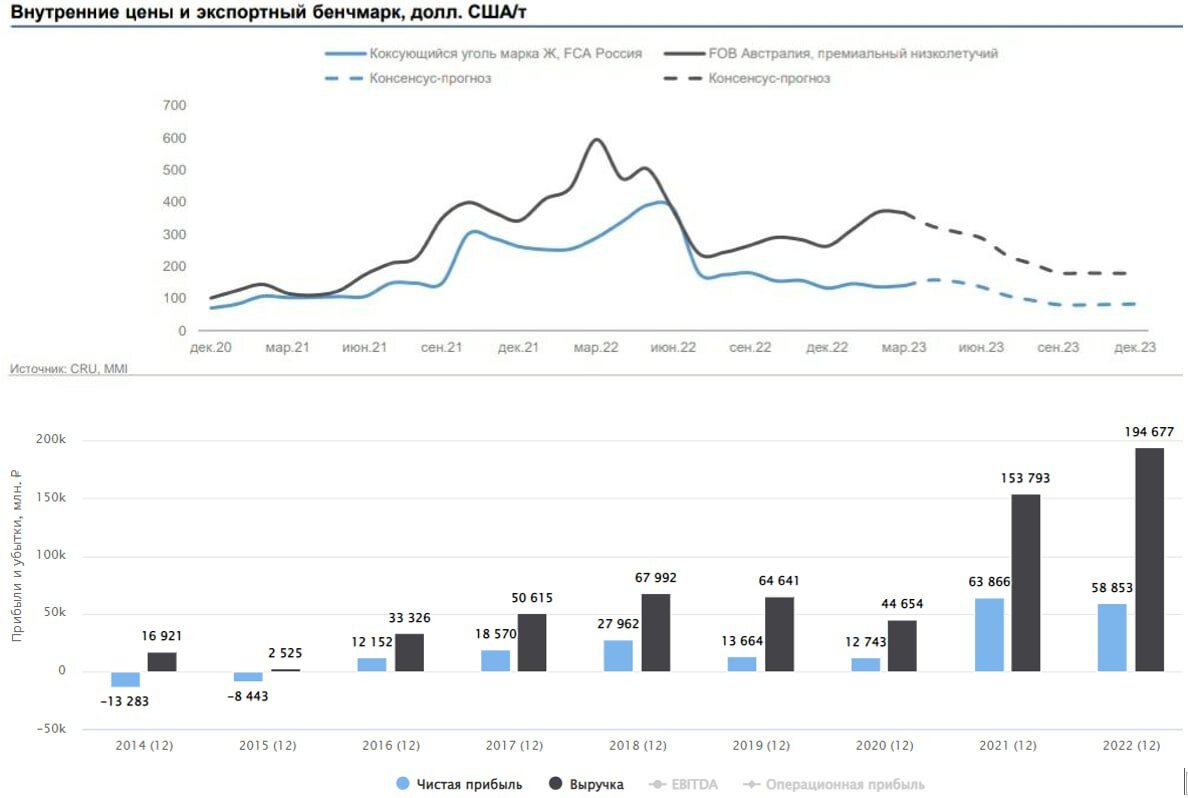

✔️ Резкое снижение цен на уголь, которое началось ровно на стыке полугодий, как видно по графику ниже. Средние цены реализации сложились как раз примерно вдвое.

✔️ Слабый курс рубля в конце 1 квартала 2022 года (когда доллар стоил 100+ на фоне геополитического шока). А затем последовал мощный откат, и несколько месяцев курс стоял на уровне 60 рублей и даже ниже. Это внесло свой вклад в контраст рублевых результатов по полугодиям.

📊 В итоге, по году Распадская показала прирост выручки на 26,6%, снижение по EBITDA составило (9,8%) и чистая прибыль сократилась на 7,8% г/г.

📉 Основной вклад в снижение EBITDA внесли коммерческие расходы, которые увеличились с 6 млрд. рублей в 2021 году до 33,3 в 2022. Это связано с ростом транспортных расходов на фоне увеличения дальности маршрутов доставки и изменения условий учета фрахта.

Из положительных моментов можно отметить, что Распадской удалось успешно переориентировать европейский экспорт (которого исторически и так было не много в относительном выражении) на азиатские направления. По итогам года доля продаж в Европу составила всего 3%, 51% выручки прошлось на Азиатско-Тихоокеанский регион, а остальное на внутренний рынок. Без трудностей конечно же не обошлось. Из-за проблем с логистикой в 1 полугодии и снижения спроса со стороны российских металлургов, продажи угля в количественном выражении сократились на 16% г/г. Но уже во 2 полугодии объемы экспорта восстановились до уровней 2021 года.

По итогам 2022 года Распадская была бы в состоянии выплатить дивиденды, исходя из финансовых результатов. Однако, (как и по итогам 2021 года) она этого не сделает по техническим причинам. Все дело в том, что мажоритарный акционер Распадской - холдинг Евраз имеет британскую прописку. Поэтому, несмотря на то что сама Распадская зарегистрирована в России, де факто она является "квазираспиской". И пока Евраз не переедет в Россию, дивиденды он получить не сможет.

🚂 До недавнего времени по вопросу переезда никаких новостей не поступало. Но на днях появилась надежда, что ситуация сдвинулась с мертвой точки. Евраз сумел перерегистрировать одну из своих дочек с Кипра в Россию. Это еще далеко не полная редомициляция, но первый шаг уже сделан.

💰 Из-за отсутствия возможности платить дивиденды, Распадская нашла новый способ применения накапливающихся денежных средств - стала сокращать долг. В результате долг снизился с $421 млн. до $23 млн. на конец 2022 года, а объем денежных средств составил $385 млн. Таким образом, чистый долг Распадской ушел глубоко в отрицательную зону, а это значит, что как только проблема с пропиской Евраза будет тем или иным способом решена, Распадская сможет выплачивать повышенные дивиденды. Осталось только этого дождаться.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat