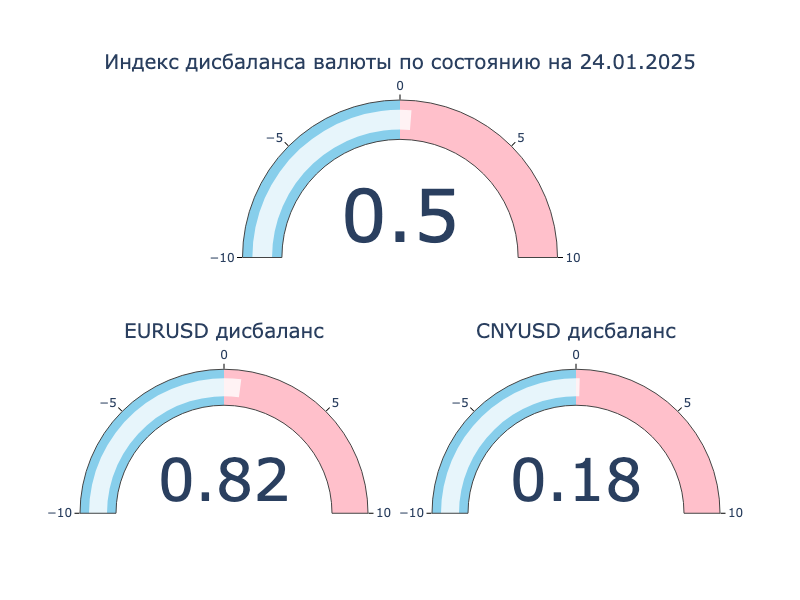

Краткий дайджест по рынкам и инструментам. Рынок ОФЗ нащупывает равновесие, если смотреть на результаты аукционов Минфинов. Притормозил рост корпоративных и высокодоходных выпусков, спреды вернулись к расширению. Выстроилась очередь на первичном рынке, высокорейтинговые эмитенты выходят с премией к рынку. Рубль укрепился на 4,2% с приближением налоговых платежей. Изменился дисбаланс на валютном рынке: евро и юань в России дороже относительно доллара. Заскучали акции: +0,1% за неделю. Любопытные данные по рынку недвижимости опубликовал московский Росреестр.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

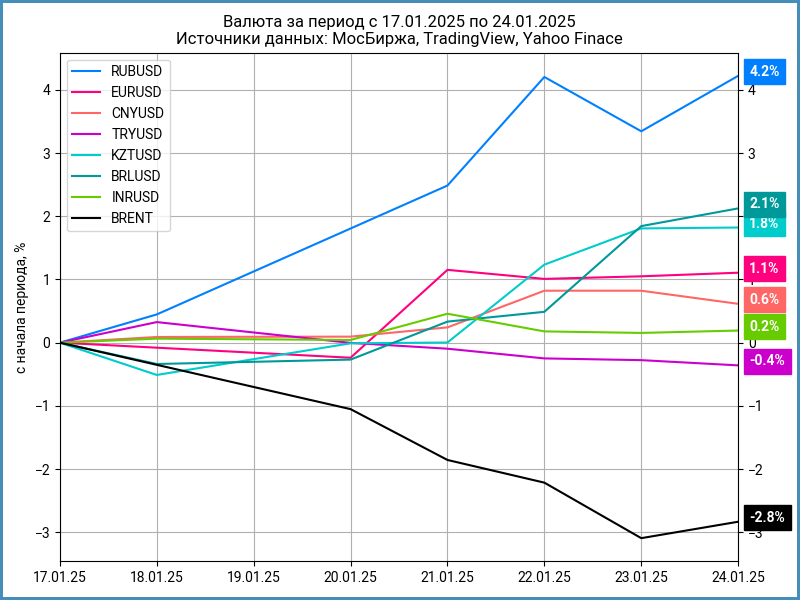

Валюта

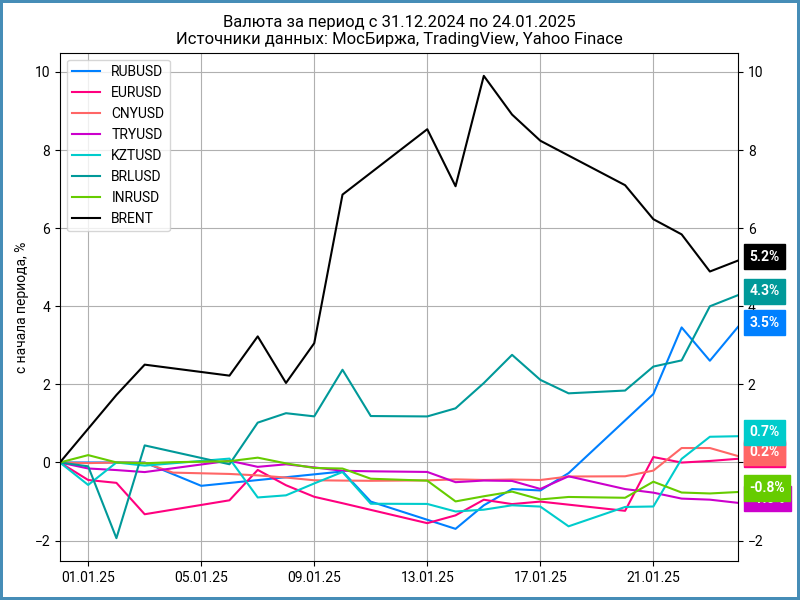

Рубль укрепился на 4,2% за неделю, Банк России установил курс 98,26 руб./$. Близкий результат относительно юаня: +3,1%, движение с 13,93 руб./юань до 13,51 руб./юань. Налоговый период может оказывать давление на валюту: платежи пройдут 28 января. Дополнительный эффект возможен из-за высоких ставок по кредитам: экспортеры предпочитают конвертировать выручку. Нефть Brent снизилась на 2,8%, торгуется ниже $79.

Очередные сюрпризы с дисбалансом: евро и юань котируются на 0,8% и 0,2% дороже относительно доллара в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,63% годовых до +0,25% годовых, закрыл неделю на уровне -0,5% годовых в сравнении с +0,2% годовых. Значение RUSFAR CNY в пятницу: -0,48%. Пока без больших сюрпризов.

Облигации

Индекс RGBI снизился на 0,2% по итогам недели, приблизился к 104,5 пунктам. Длинные ОФЗ потеряли 0,9%, линкеры и флоатеры прибавили 0,1%. Разнонаправленно двигались корпоративные и высокодоходные выпуски: +0,2% и -0,1%. Кривая ОФЗ существенно не изменилась: движение в рамках волатильности.

Лучше прошел второй аукцион ОФЗ: привлекли 37,8 млрд руб. с 10 млрд руб. на прошлом аукционе с учетом ДРПА, легкое оживление.

Относительно спокойно выступила инфляция: +0,25% за неделю или +13,9% в пересчете на год в против с +0,67% за 13 дней или +20,6% за неделю в прошлом отчете. Повод проторговывать достигнутые уровни в ожидании новой статистики и комментариев Банка России, добавляет неопределенности геополитика.

Показали небольшой рост ОФЗ с дюрацией до 5,1 лет, падали длинные выпуски. Аутсайдеры недели: ОФЗ 26240 и ОФЗ 26233 с результатами -2,5% и -1,9%. ОФЗ 26240 торгуется по доходности выше соседнего ОФЗ 26225, обратная ситуация с ОФЗ 26233. Сползают длинные флоатеры, корректируются спецвыпуски ОФЗ 29026 и ОФЗ 29027. Слабо менялись котировки линкеров, исключение – ОФЗ 52003, -0,6%. Вмененная инфляция по ОФЗ 52004 и ОФЗ 52005 остается на уровне 7,4-7,8%, сохраняется повод для коррекции.

Значения RUSFAR и RUONIA: 20,51% годовых и 20,73% годовых. Профицит банковской ликвидности 982 млрд руб. против 864 млрд руб. на прошлой неделе.

Расширились кредитные спреды по всем рейтинговым группам: покупатели сосредоточились на первичном рынке, бумаги выходят с премией по доходности к старым выпускам.

Закрыл пятницу на уровне 99,95% свежий выпуск Магнита, Магнит5P01: поставили купон 21,5% годовых при начальном ориентире 22% годовых, увеличили объем с 5 млрд руб. до 36 млрд руб.

Опускался ниже номинала, но вышел в плюс ЕВРАЗ, ЕврХол3P02: купон на уровне начального ориентира 22,3% годовых, последняя цена пятницы 100,4%.

Фосагро доразместил флоатер ФосАгро2П1, который торгуется выше 101%, на 40 млрд руб. по номиналу.

Стартует доразмещение дополнительного выпуска Газпромбанка, ГПБ005P04P, на 2 млрд руб. Пытаются продать по 100% при котировках на вторичном рынке ниже 96%.

Закрыли книгу по облигациям с фиксированным купоном серии 003Р-08 X5: купон 21,5% годовых при начальном ориентире 22% годовых, объем вырос с 10 млрд руб. до 20 млрд руб. Техническое размещение 27 января. Есть шанс увидеть котировки ниже номинала на старте по аналогии с ЕВРАЗом и Магнитом.

Собрал заявки по новому выпуску с фиксированным купоном ТГК-14: поставили купон 24,75% годовых при начальном ориентире 26% годовых, спред составил 982 бп к кривой ОФЗ, уже рейтинговой группы BBB+, остается сентимент. Забавная ситуация: высокорейтинговые бумаги выходят со спредами шире рынка, низкорейтинговые – наоборот. Техническое размещение 30 января.

Впереди размещения бумаг: Биннофарм, Глоракс, ЕвроТранс, Европлан, КАМАЗ, Рольф, Ростелеком.

Замещающие облигации

Снижались доходности коротких ГТЛК ЗО25Д и ПИК К 1Р5, остальные выпуски без больших изменений. Похожая картина с бумагами в евро. На МосБирже стартовали торги замещающими облигациями Беларуси, купоны и погашения должны платить в белорусских рублях согласно эмиссионной документации. Остается изучить вопрос, как все будет работать в НРД и у российских брокеров.

Акции

Закончилось топливо на рынке акций: индекс МосБиржи вырос на 0,1% по итогам недели. Стройка лидирует 2 неделю подряд, динамика замедлилась: +8%. Нефтехимия вышла на 2 место: +2,8%. В аутсайдерах ИТ и телекомы: -2,9% и -1%.

Продолжили рост S&P 500 и NASDAQ: +1,7%, возвращаются к историческим максимумам. Рынок ожидал паузу в действиях ФРС на ближайшем заседании, появился умеренный оптимизм после заявлений Дональда Трампа о необходимости снизить ставки. Доходность десятилетних US Treasuries держится на уровне 4,6% годовых.

Китайский SSE Composite подрос на 0,3% за неделю. Компании активизировали обратный выкуп акций и выплату дивидендов. Дивидендная доходность рынка достигла 3%, максимума за 8 лет. Китайские регуляторы готовят ряд мер, чтобы стимулировать покупку акций со стороны государственных фондов и страховых компаний.

Драгметаллы

Палладий показал лучший результат за неделю: +4,2%, вышел в лидеры с начала года. Выступили скромнее золото, серебро и платина: +1,2%, +0,2% и +0,7%.

Котировки золота приближаются к $2800, тестируют исторический максимум октября 2024 года. Сказываются неопределенность с тарифной политикой американской администрации и заявление Дональда Трампа о желании снизить ставку ФРС: турецкое дежавю.

Криптовалюты

На рынок пришли заморозки: BTC вырос на 0,3%, тестирует $105k в конце недели, ETH потерял 4,7%, вернулся к $3,3k.

Рынок ждет развития темы крипторегулирования от новой администрации. Марк Уэда, который временно исполняет обязанности главы КЦБ после ухода Гэри Генслера, объявил о создании группы по криптовалютам. Штаты Вайоминг, Техас и Нью-Хэмпшир готовят законодательство, которое позволит создавать резервы в криптовалюте.

Фонды BTC привлекли $1,8 млрд за неделю, ETH получили $139 млн по данным SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик вырос на 0,6%. Отыграл потери с начала года: +0,1% в сравнении с инфляцией +0,92%.

Вышла очередная порция данных от московского Росреестра за декабрь, цифры обнадеживают. Резко выросло число сделок на вторичном рынке: +27,5% к ноябрю, +16,4% к декабрю 2023 года и +23,3% к декабрю 2022 года, близко к максимуму августа 2023 года. На поверхности 3 причины:

- Часть спроса переключилась с первичного рынка на фоне высоких цен и дорогой ипотеки.

- Разгон инфляции в декабре стимулировал покупку жилья.

- Компании выплатили значительную часть бонусов в конце года, чтобы избежать повышения НДФЛ.

Неочевидно с ипотекой: количество сделок в декабре выросло на 27,1% относительно ноября, на 16,3% в сравнении с декабрем 2023 года, на 1,8% к декабрю 2022 года, приблизилось к пиковым значениям 2024 года. Часть могла прийтись на первичку: льготные программы от застройщиков и траншевая ипотека.

Выросли продажи жилья в новостройках: +37,5% к ноябрю. Цифра оказалась на 24,1% ниже декабря 2023 года, на 11,1% выше декабря 2022 года. Сегмент съежился к августу 2024 года, постепенно восстанавливался после. Столичные застройщики могут пройти сложный период, если справятся с обслуживанием долга и продажи стабилизируются.

Недельная динамика индекса недвижимости.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.