Краткий дайджест по рынкам и инструментам. Скучно на валютном рынке: праздники в Китае, расчеты по юаням пройдут 5 февраля. Бодро прошел аукцион Минфина: разместили весь довыпуск ОФЗ 26238. Это не помогло динамике длинных ОФЗ: бумаги продолжили корректироваться, кривая выпрямляется. На первичном рынке активно покупали выпуски с высокими купонами в низкорейтинговых группах, спрос может насытиться с учетом больших объемов размещений.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

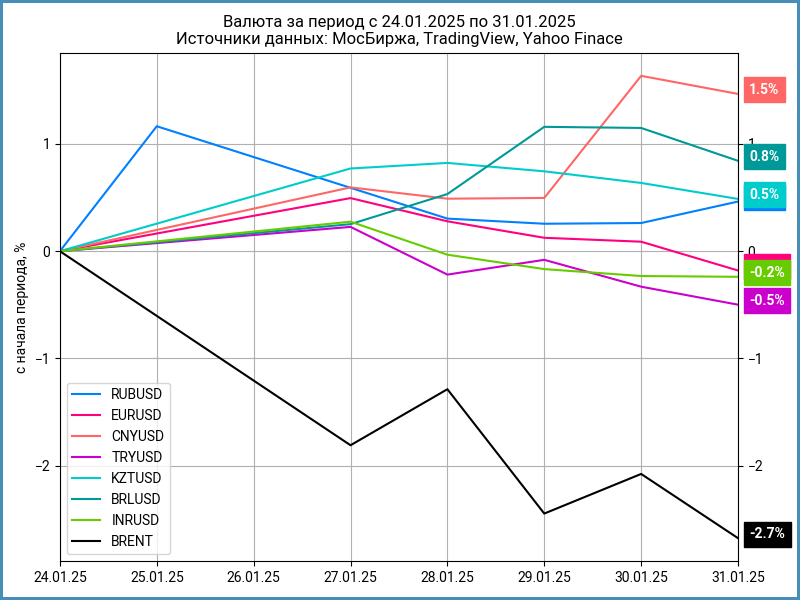

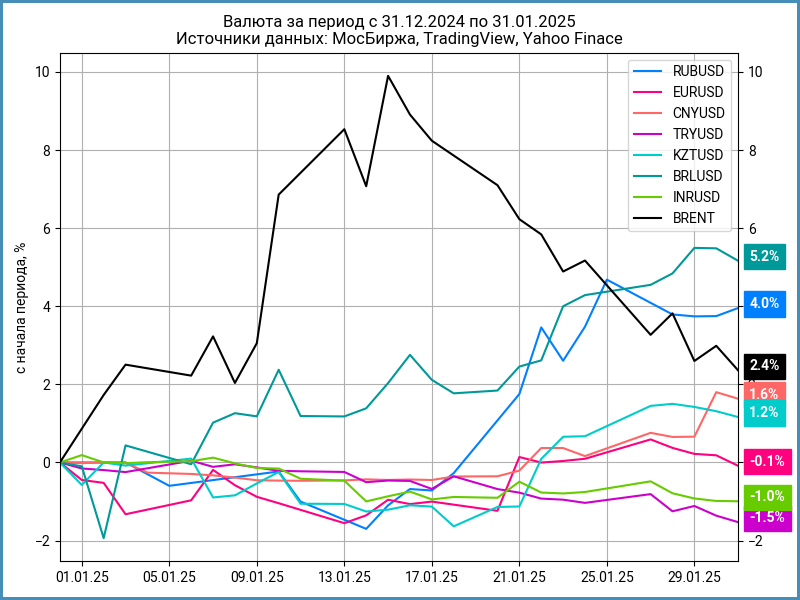

Рубль подорожал на 0,5% за неделю, курс Банка России: 97,81 руб./$. Сильнее укрепился к юаню: +2%, движение с 13,51 руб./юань до 13,26 руб./юань. Неочевидна ситуация после китайских праздников: приток валюты может сократиться из-за санкционного давления, праздники могут повлиять на динамику импорта. Нефть Brent подешевела на 2,7%, опустилась ниже $76.

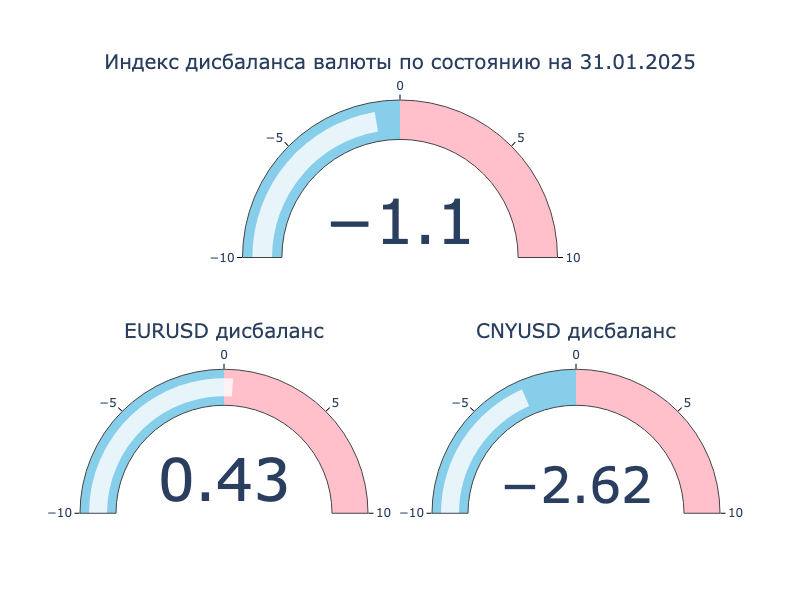

Разнонаправленно изменился дисбаланс на локальном валютном рынке: евро торгуется на 0,4% дороже доллара, юань дешевле на 2,6% в сравнении с офшорным рынком на фоне китайских праздников. Биржевые расчеты по юаням пройдут 5 февраля.

Предпраздничный диапазон ставки РЕПО с КСУ в юанях в единственный торговый день 27 января: от -9% годовых до -0,21% годовых, уровень последней сделки -3,9% годовых, значение RUSFAR CNY -0,55% годовых. Обошлось без дефицита юаней, рынку не потребовалась помощь Банка России.

Облигации

Индекс RGBI продолжает коррекцию: -0,9% за неделю, направился к 103,5 пунктам. Длинные ОФЗ снизились на 2,3%, разворачиваются линкеры: -0,5%. В легком плюсе флоатеры ОФЗ, корпоративные и высокодоходные выпуски: +0,1-0,2%. Нормализуется кривая ОФЗ: снижается доходность на коротком конце, растет на длинном.

Интересно прошел очередной аукцион ОФЗ: собрали 73,2 млрд руб. с учетом ДРПА в сравнении с 37,8 млрд руб. на прошлой неделе. Основной спрос пришелся на длинный выпуск ОФЗ 26238: выкупили весь дополнительный объем, 50 млрд руб. Не удивлюсь очередному довыпуску ОФЗ 26238.

Вышла без неприятных сюрпризов статистика по инфляции: +0,22% за неделю или +12,1% в пересчете на год в против с +0,25% за неделю или +13,9% в прошлом отчете. Вернулись к уровням октября по недельным цифрам, когда Банк России решил поднять ставку до 21% годовых. Незначительно ускорились инфляционные ожидания, охлаждается кредитование. Далеко до цели Банка России 4-4,5%/год, пауза может оказаться временной.

Необычно выглядят доходности коротких ОФЗ: опустились ниже 19% годовых при RUSFAR и RUONIA выше 20% годовых. Сократилась с 4,4% до 2,7% разница доходностей ОФЗ 26238 и ОФЗ 26234, наклон уменьшается. В аутсайдерах длинные ОФЗ 26233, ОФЗ 26230 и ОФЗ 26238: -3,8-5,1%. Прошел близко к рыночным уровням аукцион по ОФЗ 26238, бумаги попытались вырасти, но откатились обратно. Больший рост показали флоатеры ОФЗ с высокой премией к RUONIA, слабо торговались бумаги с маленькой премией. Линкеры двигаются следом за классическими ОФЗ, вмененная инфляция превысила 8% по ОФЗ 52005: увеличился риск коррекции к уровню 60% от номинала за счет роста доходности.

Значения RUSFAR и RUONIA: 20,43% годовых и 20,68% годовых. Профицит банковской ликвидности 1049 млрд руб. против 967 млрд руб. на прошлой неделе.

Продолжили расширяться кредитные спреды в группах AAA-BBB. Резко сузился спред в группе BB: исключили из индекса ФИНСИСТ 01, которые занимали 9,3%. Остался широким спред по BBB из-за Гарант-Инвеста. Падает репрезентативность низкорейтинговых индексов.

Собрал заявки по выпуску 001Р-14R Ростелеком: поставили купон 21,65% годовых при начальном ориентире 22% годовых, увеличили объем с 15 млрд руб. до 18 млрд руб. Техническое размещение 3 февраля.

Закрыл книгу по флоатеру БО-П14 КАМАЗ: понизили купон с КС + 400 бп до КС + 340 бп, увеличили объем с 5 млрд руб. до 10 млрд руб. Техническое размещение 4 февраля.

РЖД собрала заявки по облигациям 001Р-34R и 001Р-35R на 3,4 года и 3,5 лет, поставили купоны 20,1% годовых. Книги собрали быстро и тихо, похоже на клубные выпуски. Техническое размещение 4 февраля.

Похожая история с Россетями: оперативно закрыли книгу по облигациям 001Р-15R на 20 млрд руб., срок 1,5 года, купон 21,5% годовых. Закрытие пятницы: 100,2%.

Торговался ниже номинала на старте, но закрыл неделю на уровне 100,4% новый выпуск X5, ИКС5Фин3P8: купон 21,5% годовых при начальном ориентире 22% годовых, объем вырос с 10 млрд руб. до 20 млрд руб.

Окончил неделю на отметке 100,3% свежий фикс МОНОПОЛии, МОНОП 1P03: поставили купон 26,5% годовых в сравнении с начальным ориентиром 28% годовых, увеличили объем с 0,5 млрд руб. до 3 млрд руб.

Отличился ТГК-14: увеличили объем с 0,5 млрд руб. до 4,9 млрд руб. по 2 выпускам. Поставили купон 24,75% годовых при начальном ориентире 26% годовых по ТГК-14 1Р5, объем 4,5 млрд руб., цена пятницы 101,6%. Установили купон КС + 600 бп по ТГК-14 1Р6, на уровне начального ориентира, объем 350 млн руб., закрытие недели 100,85%.

Вышел на вторичный рынок Европлан, Европлн1Р9: купон 24% годовых при начальном ориентире 24,5% годовых, увеличили объем с 5 млрд руб. до 16 млрд руб. Последняя цена пятницы: 100,56%.

Разместил свежие выпуски Рольф: флоатер РОЛЬФ 1Р06 с купоном КС + 6%, на уровне начального ориентира, закрытие пятницы 100,54%, фикс РОЛЬФ 1Р07 с купоном 26% годовых, на уровне начального ориентира, закончил неделю на уровне 100,08%. Общий объем увеличили с 1 млрд руб. до 2 млрд руб.

Разместила флоатер Пиксода Б1 на 10 млрд руб. Пикалевская сода: купон КС + 2,5%, сложно с ликвидностью, торгуется выше номинала в широком диапазоне.

Впереди размещения бумаг: Биннофарм, Глоракс, ЕвроТранс, ГТЛК, Россети, Новые технологии, Делимобиль, МТС-Банк.

Замещающие облигации

Подтянулись вверх по доходности короткие выпуски Газпрома в евро, технический момент: небольшие изменения цены существенно влияют на доходность к погашению. Пришло в норму соотношение между суверенными и корпоративными бумагами в евро: замещающие облигации Минфина котируются ниже по доходности. Без особых сюрпризов с долларовыми бумагами.

Готовит выпуск квазидолларовых облигаций на $200 млн НОВАТЭК: срок 3 года, номинал $100, купон не выше 10% годовых, повод поработать с оценкой.

Акции

Остался на месте индекс МосБиржи по итогам недели. Лидировали потребсектор и транспорт: +1% и +0,9%. В аутсайдерах стройка и финансы: -4,2% и -1,4%. Стройка сохраняет высокий уровень с начала года: +23,3%.

Корректировались американские S&P 500 и NASDAQ: -1% и -1,6%. Оставили без изменения ставку ФРС, ускорилась инфляция в декабре, новые импортные пошлины могут усилить ценовое давление: не лучший повод для роста. Доходность десятилетних US Treasuries снизилась с 4,6% годовых до 4,5% годовых.

Пропущу статистику по китайскому рынку: стартовали длинные новогодние праздники.

Драгметаллы

Драгметаллы ускорили рост: +9% платина, +6,9% палладий. Скромнее выступили серебро и золото: +3,9% и +1,2%. Впечатляют результаты платины и палладия с начала года: +16,8% и +18,5%.

Золото тестирует исторические максимумы, проторговывает уровень $2800. ФРС берет паузу со снижением ставок, будет ждать новых данных по инфляции и рынку труда. Добавляют неопределенности новые тарифы на мексиканский, канадский и китайский импорт.

Криптовалюты

Очередная слабая неделя на крипторынка: BTC потерял 2,2%, двигается к $99k, ETH снизился на 0,3%, тестирует $3k в воскресенье.

Штат Иллинойс одним из последних готовит изменения в законодательство, чтобы сформировать криптовалютные резервы. Новые правила учета дали Tesla переоценить криптовалюту на балансе и отрапортовать $600 млн бумажной прибыли.

Сохраняются притоки в фонды BTC: +$0,6 млрд за неделю в сравнении с +$1,8 млрд на прошлой неделе. Теряют деньги фонды ETH: -$46 млн против $139 млн по данным SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик прибавил на 0,2%. Результат с начала года: +0,4% в сравнении с инфляцией +1,14%.

Вышли итоги месяца от IRN.ru: вторичка подорожала на 0,3% за месяц, сказывается переток спроса из сегмента новостроек.

Московский Росреестр опубликовал статистику по первичному рынку с учетом ипотеки. В декабре выросло на 19,4% количество договоров долевого участия, ДДУ, с привлечением ипотеки относительно ноября. Динамика стабилизировалась к концу года, не случилось новых провалов. Цифра снизилась на 52,7% в сравнении с декабрем 2023 года: эффект высокой базы: в конце 2023 года активно покупали жилье на фоне роста ставок. Общее снижение ипотечных ДДУ в 2024 году: -26,4% к уровням 2023 года. Небольшой плюс относительно 2022 года: +9,1%. Посмотрим на статистику начала 2025 года: январь-февраль традиционно слабые месяцы.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.