Налоговая задолженность подразумевает под собой задолженность по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов. Она может быть взыскана налоговой инспекцией в размере, не превышающем отрицательное сальдо Единого Налогового Счета (ЕНС).

Напомню, что ЕНС - это специальный счет, который ведется в отношении каждого налогоплательщика. На нем учитываются средства, перечисленные в качестве Единого Налогового Платежа (ЕНП), а также совокупная обязанность по налогам, авансовым платежам, страховым взносам, пеням, штрафам,процентам перед налоговой инспекцией.

Сальдо ЕНС представляет собой разницу между суммой, уплаченной в рамках ЕНП, и общим долгом перед налоговыми органами. Сальдо может быть положительным, отрицательным или нулевым.

В случае отрицательного сальдо общая сумма долга превышает сумму уплаченного ЕНП, что приводит к образованию задолженности по налогам, сборам, страховым взносам, пеням, штрафам и процентам.

Сальдо ЕНС можно можно узнать в Личном кабинете юридического лица (ЮЛ) и индивидуального предпринимателя (ИП).

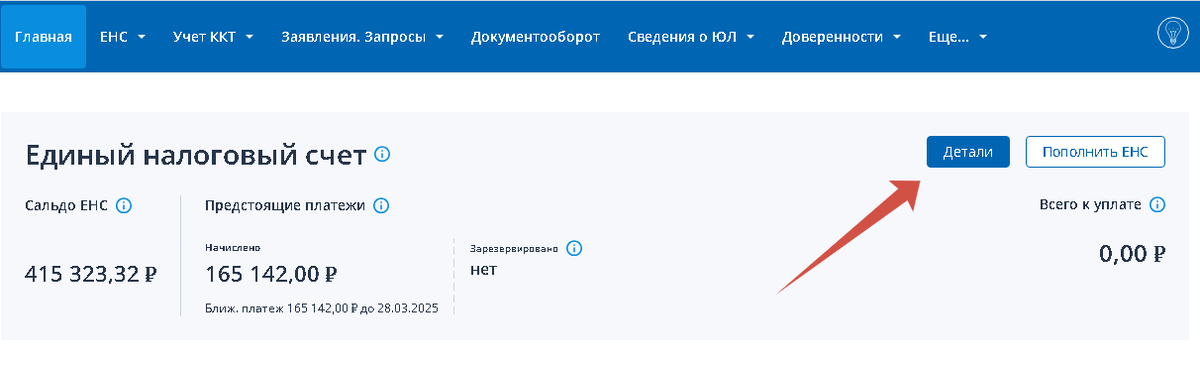

На главной странице личного кабинета отображается состояние ЕНС. Кликнув «Детали», вы осуществите переход на страницу с детализацией сведений о ЕНС.

При возникновении задолженности (отрицательного сальдо) инспекция направит вам требование. Его направят не позднее 3 месяцев со дня формирования отрицательного сальдо ЕНС в размере, превышающем 3 000 рублей. В случае, когда размер отрицательного сальдо составляет от 500 до 3000 рублей, документ будет отправлен в течение года. Если же сумма отрицательного сальдо меньше 500 рублей, то требование не формируется.

Примечательно, что Правительство вправе в 2020, 2022 - 2028 годах издавать нормативные правовые акты, предусматривающие продление срока направления и исполнения требований об уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Если требование не будет исполнено в срок, указанный в нем, инспекция начнет принудительное взыскание в первую очередь за счет ваших средств на банковских счетах, электронных денег и цифровых рублей.

Последовательность действий инспекции при взыскании:

- вынесение решения о взыскании. Как правило, решение выносится в течение 2 месяцев со дня истечения срока по требованию;

- доведение этого решения до налогоплательщика в течение 6 рабочих дней после его вынесения по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика;

- составление поручения банкам на списание задолженности в бюджет, оператору платформы цифрового рубля на перечисление цифровых рублей и поручения на перевод электронных денежных средств. Размер задолженности, указанной в поручении, не может превышать отрицательное сальдо ЕНС;

- размещение решения о взыскании и поручения на перечисление задолженности в реестре решений о взыскании задолженности. Это специальный реестр, в котором налоговая размещает решения о взыскании задолженности, поручения банкам на списание, информацию об изменении суммы задолженности (в том числе о формировании положительного либо нулевого сальдо ЕНС), а также информацию о вступившем в силу судебном решении, на основании которого производится взыскание.

Размещенные налоговой в реестре поручения на перечисление задолженности признаются полученными банком. Однако в период с 01.01.2023 по 31.12.2026 налоговый орган должен информировать банки о размещении в реестре соответствующих поручений, а также об изменении размера задолженности.

Если размер отрицательного сальдо ЕНС изменился, то информация об изменении суммы задолженности также вносится в реестр. Если сумма недоимки к взысканию увеличивается, налогоплательщик уведомляется об этом по ТКС или через личный кабинет налогоплательщика в течение 6 рабочих дней после изменения суммы задолженности в реестре.

Информация об изменении суммы задолженности размещается в личном кабинете налогоплательщика одновременно с изменениями в реестре.

После вынесения решения о взыскании налоговая инспекция вправе приостановить ваши операции по банковским счетам (по счету цифрового рубля) и переводы электронных денег до момента формирования положительного либо нулевого сальдо вашего ЕНС.

Если задолженность была погашена, и сформировалось положительное либо нулевое сальдо ЕНС, взыскание прекращается.

В случае если задолженность не была погашена, инспекция начнет взыскание за счет иного имущества налогоплательщика.

Что делать, если вы не согласны с требованием инспекции

В случае несогласия с полученным требованием, рекомендовано погасить указанную в нем сумму в срок, чтобы избежать начисления пени и дальнейших взысканий. После погашения задолженности у вас сохранится право оспорить это требование.

Требование инспекции можно обжаловать в общем порядке, предусмотренном для досудебного обжалования решений налоговых органов. Это позволит вам в дальнейшем обратиться в суд.

Для досудебного обжалования нужно:

- определить, в какой налоговый орган подать жалобу. Жалобу нужно подавать в вышестоящий налоговый орган, но через инспекцию, с решением которой вы не согласны. Например, если вы хотите обжаловать решение Межрайонной ИФНС России N 26 по г. Санкт-Петербургу, адресуйте жалобу в УФНС России по г. Санкт-Петербургу (городская инспекция), но передайте ее вместе с документами в МИФНС России N 26.

- проверьте срок на подачу жалобы. Жалоба в вышестоящий налоговый орган может быть подана в течение одного года со дня, когда вы узнали о нарушении своих прав.

- составьте жалобу и передайте ее в налоговый орган. Жалоба подается в письменной форме. Также она может быть направлена в электронном формате по ТКС или через личный кабинет налогоплательщика.