Краткий дайджест по рынкам и инструментам. ОФЗ не торопятся выбирать направление перед заседанием Банка России, инфляция не внушает оптимизма, расширяются спреды в высокорейтинговых бумагах AAA. Минфин привлек еще 1 трлн руб. по отработанной схеме. Доллар вернулся выше отметки 100 руб./$. Дисбаланс курса и низкие ставки в юане намекают на избыток ликвидности в китайской валюте. Московский Росреестр выдал новую порцию статистики по рынку недвижимости: все не так ужасно.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

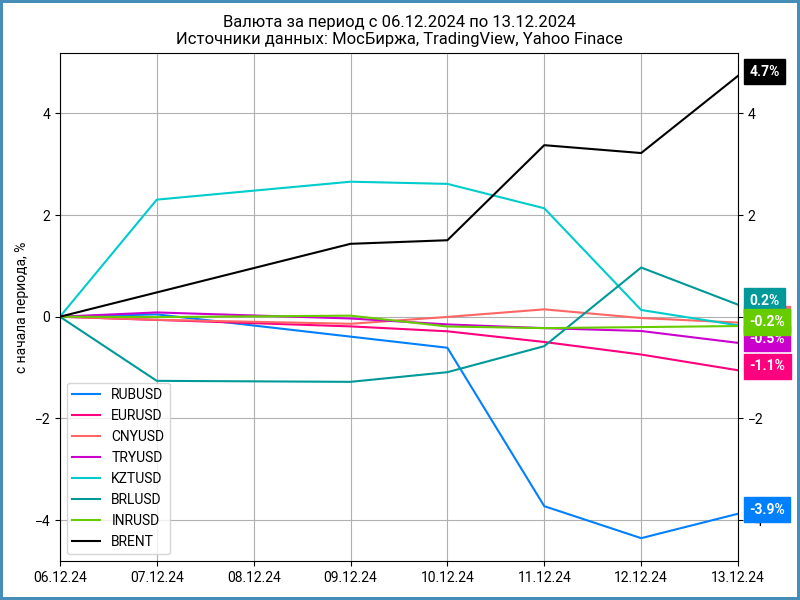

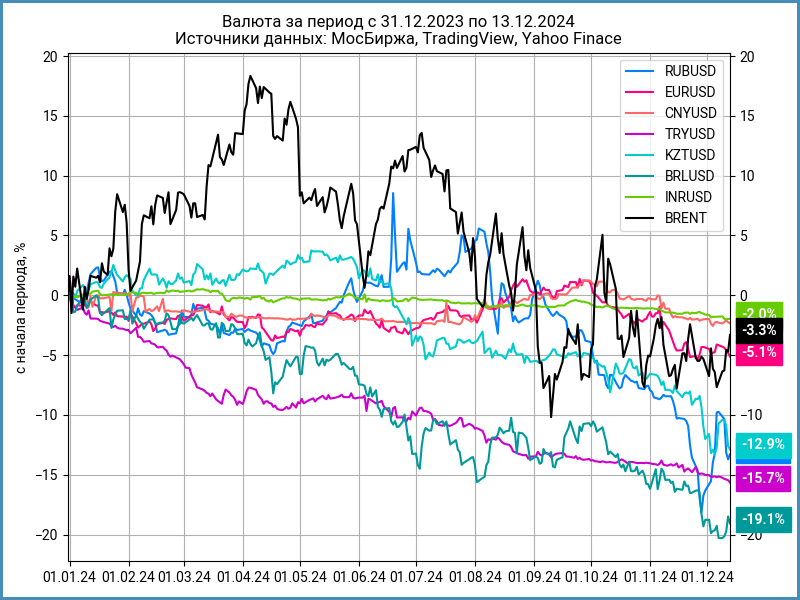

Валюта

Рубль потерял 3,9% за неделю, ослабел до 103,43 руб./$. Меньше движение относительно юаня: -2,9%, 14,01 руб./юань в сравнении с 13,6 руб./юань на прошлой неделе. Нефть Brent подорожала на 4,7%, поднялась выше $74.

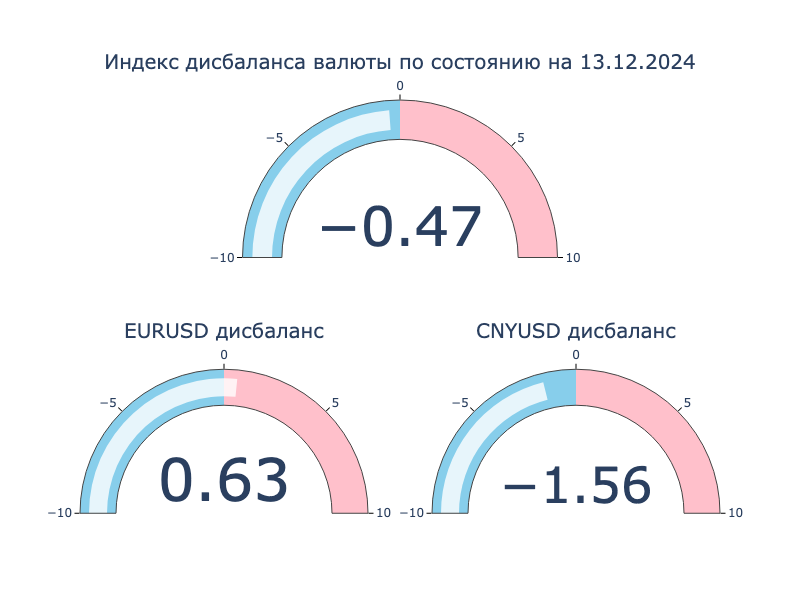

Остается дисбаланс на валютном рынке: юань на 1,6% дешевле, евро на 0,6% дороже относительно доллара США на российском рынке относительно офшорного.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,9% годовых до +4,8% годовых, закрыли пятницу на отметке +0,45% годовых. Близкие цифры на валютных свопах, Банк России не выходил на рынок. Ставка RUSFAR CNY выросла с 0,52% годовых до 0,99% годовых. Перепроданность юаня на внутреннем рынке и низкие ставки могут говорить об избытке ликвидности в китайской валюте.

Облигации

Индекс RGBI потерял 0,3% по итогам недели, опустился ниже 99 пунктов. Сильнее снижались длинные ОФЗ: -1%. Корпоративные и высокодоходные облигации потеряли 1% и 1,9%. Подрос индекс ОФЗ с близкой дюрацией: +0,3%, логично увидеть расширение спредов по корпоративным выпускам. Флоатеры скорректировались на 0,1%, линкеры подорожали на 0,5%. Доходности кривой ОФЗ снижались на участке с дюрацией до 4 лет, росли в дальней части.

Минфин повторил результат по флоатеру ОФЗ 29027 на аукционе 11 декабря: привлекли: собрали 1 трлн руб. по номиналу. Меньше успех нового флоатера на вторичном рынке: цена росла до 97,999% после выхода на торги при цене отсечения 93,8850%. Корректируется ОФЗ 29026: закрыл неделю на уровне 98,401%. Кто-то не исполнил аукционные заявки на 266 млн руб.: небольшой объем в сравнении с общей цифрой.

Банк России предоставил 850 млрд руб. на аукцион РЕПО 9 декабря, объявил новый аукцион на 500 млрд руб. 16 декабря. Похоже, что банки получают фондирование после участия в размещении ОФЗ. Регулятор выдал меньше денег в сравнении с выручкой аукциона => остальное покупали на свои, могли продать из портфеля часть старых выпусков ОФЗ и корпоративных бумаг.

Недельная инфляция привыкает к новым уровням +0,48% за неделю или +28,5% в пересчете на год в сравнении с +0,5% и +29,8% за неделю в прошлом отчете. Ноябрь показал рекорд за 2 года: +1,43%. Порассуждал относительно инфляции и предстоящего заседания Банка России в заметке по недельным цифрам.

Дорожали ОФЗ с дюрацией до 3,7 лет, дешевели остальные выпуски. Снова опустилась ниже 50% цена ОФЗ 26238. Единственный длинный выпуск, который показал рост по итогам недели, – ОФЗ 26240, +0,5%, движение в рамках волатильности с учетом дюрации выпуска. Вернулись к коррекции длинные флоатеры. Притормозили линкеры: нужен новый повод для роста вмененной инфляции.

Значения RUSFAR и RUONIA: 21,91% годовых и 21,8% годовых. Дефицит банковской ликвидности 815 млрд руб. против 856 млрд руб. на прошлой неделе.

Расширение спредов добралось до группы AAA: 158 бп, максимум за полугодие. Продолжили расширяться спреды AA-BB. Похоже, что ликвидность сокращается, Минфин забрал часть денег с рынка на последних аукционах. Бюджетные траты конца года могут улучшить ситуацию.

Закрыл неделю на уровне 101,65% ПСБ Лизинг, ПСБЛизП01: вышел по нижней границе ориентира с ежемесячным купоном 25% годовых, сохранили объем 1 млрд руб.

Остался около номинала Магнит, Магнит4P05: 99,89% по итогам пятницы. Выходил с ежемесячным купоном 23% годовых, на уровне начального ориентира. Продублировал клубным Магнит4P07: 1 сделка на 6 млрд руб.

Закончил размещение РусГидро, РусГид2Р04, с ежемесячным купоном 23% годовых: добили оставшиеся 3 млрд руб. 10 декабря, цена пятницы: 100,75%.

Получился клубным новый флоатер ВЭБ.РФ, ВЭБP-46, с двухнедельным купоном, который привязан к RUONIA: 2 сделки общим объемом 45 млрд руб., нет сделок на вторичном рынке.

Закрыл неделю на уровне 99,75% Акрон, Акрон Б1P6: установили купон КС + 325 бп, на уровне начального ориентира.

Бодро выступила Амурская область, Амур 24001: купон не изменился относительно начального ориентира КС + 500 бп, 100,91% цена на закрытии 13 декабря.

Собрал заявки на новый флоатер РусГидро: оставили купон на уровне начального ориентира КС + 275 бп, увеличили объем с 10 млрд руб. до 20,5 млрд руб. Техническое размещение 19 декабря.

Закрыл книгу по выпуску 003Р-10 Промсвязьбанк: ежемесячный купон 22,5% годовых, без изменений относительно начального ориентира. Техническое размещение 17 декабря.

Собрала заявки по новому флоатеру выпуску 34014 Башкирия: финальный ориентир купона 23,75% годовых в сравнении с начальным ориентиром 25% годовых, объем 2,5 млрд руб. Техническое размещение 17 декабря.

Впереди выпуски: ТГК-14, Томская область, Новые технологии, ХК Металлоинвест, .

Замещающие облигации

Успокаиваются доходности коротких долларовых выпусков: ФосАЗО25-Д и ГТЛК ЗО25Д торгуются вблизи 24% годовых. Снизились доходности остальных выпусков: гипотеза с навесом облигаций Минфина после замещения пока не проявляется. Похожую динамику показывают бумаги в евро. Цена замещающих бумаг коррелировала с динамикой курса.

Акции

Индекс МосБиржи снизился на 2% за неделю, приближается к -20% с начала года. Обновляет минимумы стройка: -5,2% за неделю и -47,4% с начала года. Статистика московского Росреестра пока не выглядит так печально. Индекс транспорта потерял 4,2% по итогам недели. Лучшую динамику показал индекс нефтехимии: -0,5%.

Корректировался американский S&P 500: -0,5%. Удержался от падения NASDAQ: +0,3% за неделю, тестирует исторические максимумы. Рынок оценивает на уровне 97% вероятности снижения ставки ФРС на 0,25% на следующей неделе. Доходность десятилетних US Treasuries выросла с 4,2% годовых до 4,4% годовых.

Китайский SSE Composite слабо изменился по итогам недели: -0,4%. Сохраняется неопределенность относительно новых мер поддержки экономики, рынок не может выбрать направление с октября.

Драгметаллы

Золото удержалось в плюсе по итогам недели: +0,7%. Корректировались серебро, платина и палладий: -1,7%, -0,9% и -0,7%. Сравнялись с начала года результаты серебра и золота, ушли в минус платина и палладий.

Рынок задумался относительно перспектив 2025 года: действия новой американской администрации могут разогнать инфляцию, что заставит ФРС удерживать ставку на повышенном уровне.

Криптовалюты

Крипторынок взял паузу: BTC прибавил на 1,5%, закрыл неделю выше $101k, ETH потерял 2,4%, остановился около отметки $3,9k.

Сохраняются нетто-притоки в фонды BTC: +$2,2 млрд в сравнении с +$2,7 млрд неделей ранее. Похожая ситуация с ETH: привлекли $855 млн против $837 млн на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик снизился на 0,2% за неделю. Результат с начала года: +4,9% в сравнении с инфляцией +8,8%.

Вышла новая порция данных от московского Росреестра за ноябрь. Слабо изменились продажи на вторичном рынке: -0,5% к уровню октября. Динамика в сравнении с ноябрем 2023 и 2022 года: -11,9% и +25,3%.

Продолжает удивлять первичный рынок: +15% договоров долевого участия, ДДУ, по жилью к октябрю, последовательный рост от минимума августа. Количество снизилось на 33,7% в сравнении с ноябрем 2023 года и выросло на 20,1% относительно ноября 2022 года.

Не случилось обвала на первичном и вторичном рынках: цифры слабо меняются или растут. Менее показательна динамика относительно 2023 года, когда случился бум продаж на фоне роста ставок. Застройщики с большой долей готовых проектов могут закончить год с хорошими результатами.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.