Начало здесь.

Часть 2 здесь.

Методика планирования на хлебопекарном предприятии

Нами разработана методика планирования, которая базируется на таких инструментах внутрифирменного планирования, как процессно-ориентированный подход, бюджетирование. Применение разработанной методики планирования позволяет увеличить оперативность и точность расчетов плановых показателей, в полной мере удовлетворить потребительский спрос, способствовать снижению уровня производственных затрат, принимать обоснованные решения об объемах, ассортименте и цене реализации производимой продукции, с учетом особенностей производственного процесса упростить структуру сводного бюджета хлебопекарных предприятий.

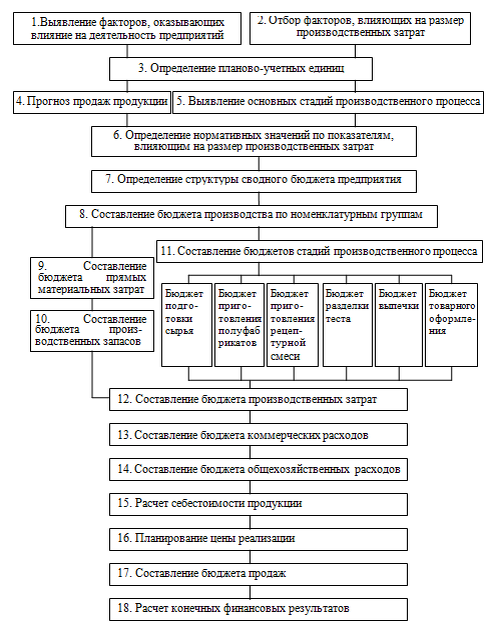

Алгоритм разработанной методики представлен на рисунке и включает в себя 18 этапов.

Этапы методики планирования

На первом этапе выявляются факторы, которые оказывают существенное влияние на деятельность хлебопекарных предприятий. Согласно проведенному исследованию наибольший удельный вес в структуре затрат на хлебобулочные изделия занимают производственные затраты. Для определения основных направлений снижения производственных затрат необходимо произвести отбор факторов, влияющих на размер данных затрат (этап 2). С этой целью использована группировка фактов по уровню воздействия.

Далее определяются планово-учетные единицы (этап 3). В качестве планово-учетных единиц мы рекомендовали использовать групповую номенклатуру. В группы необходимо объединить схожие по рецептуре, взаимозаменяемые изделия. На основе выявленных номенклатурных групп составляется прогноз продаж продукции на месяц, по неделям и дням недели (этап 4).

Затем выявляют стадии процесса производства продукции (этап 5) и определяют нормативные значения по показателям, влияющим на размер производственных затрат (этап 6). После того как нормативы установлены, они являются постоянными величинами и не подлежат изменению.

На следующем этапе определяют структуру сводного бюджета (этап 7). При этом, учитывая особенности функционирования хлебопекарных предприятий, бюджет производственных затрат формируется на основе выявленных стадий производственного процесса.

Последующие расчеты производятся на основе имитационной модели. Формируется бюджет производства (этап 8), который представляет собой план выпуска продукции по видам в натуральных показателях. Бюджет производства и его структура, предопределяя уровень и общий характер всей деятельности предприятия, оказывают воздействие на большинство других бюджетов, которые исходят из информации, определенной в бюджете производства. При планировании объемов производства продукции необходимо взять за основу месячный прогноз продаж по выделенным номенклатурным группам.

Затем составляется бюджет прямых материальных затрат (этап 9), который включает расходы, связанные с приготовлением рецептурной смеси, и служит основой для составления бюджета производственных запасов (этап 10). В бюджете производственных запасов отражаются сроки закупки, виды и количество сырья, материалов и полуфабрикатов.

Далее составляются бюджеты каждой стадии производственного процесса (этап 11), которые включают затраты на оплату труда, электроэнергию, амортизационные отчисления, расходы на ремонт и прочие затраты. Затраты, которые нельзя напрямую отнести на определенный вид продукции (косвенные затраты) распределяются пропорционально структуре прямых производственных затрат.

На основе бюджета прямых материальных затрат и бюджетов этапов производственного процесса составляется бюджет производственных затрат (этап 12). После этого составляется бюджет коммерческих расходов (этап 13). В бюджете коммерческих расходов детализируются все предполагаемые расходы, связанные со сбытом продукции в плановом периоде. Расчет коммерческих расходов должен соотноситься с объемом продаж.

Затем разрабатывается бюджет общехозяйственных расходов (этап 14), который представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности предприятия в целом. Большинство элементов этого бюджета составляют постоянные затраты.

На основе подготовленных операционных бюджетов рассчитывается себестоимость продукции (этап 15). Себестоимость продукции складывается из производственных, коммерческих и общехозяйственных расходов. При этом коммерческие расходы распределяются по видам продукции пропорционально объемам производства, общехозяйственные – пропорционально производственным затратам. С учетом плановой себестоимости продукции, нормативной прибыли и цен конкурентов устанавливается цена реализации продукции (этап 16).

Затем составляется бюджет продаж, в котором отражаются доходы от продаж (выручка от реализации), плановый объем и структура продаж (этап 17).

Заключительный этап включает расчет конечных финансовых результатов (этап 18).

Вывод

Таким образом, применение методики планирования с использованием процессно-ориентированного подхода, учитывающей особенности процесса производства и характер потребительского спроса, позволяет повысить экономические результаты деятельности предприятия путем синхронизации спроса и предложения, вариаций ассортиментных соотношений; снизить производственные затраты; возложить ответственность на работников в процессе использования сырья и материалов; улучшить финансовый контроль на предприятии.

Сайт Наука и практика - https://finconsalt24.ru/

Наше сообщество в ВК - https://vk.com/science_and_practice