Начало здесь.

Требования к методике внутрифирменного планирования на хлебопекарных предприятиях

По нашему мнению, методика внутрифирменного планирования на хлебопекарных предприятиях должна отвечать следующим требованиям:

- планирование должно осуществляться быстрее и дешевле, чем традиционным путем, должна быть предусмотрена возможность быстрой корректировки плана при изменении условий внешней среды, каких-либо затрат или результатов производственной деятельности;

- сбалансированности и внутренней согласованности;

- должна представлять плановую информацию в любом разрезе, необходимом для контроля затрат.

Принципы планирования, соответствующие специфике хлебопекарных предприятий

В процессе изучения специфики предприятий хлебопечения нами выявлены закономерности их функционирования. Это позволило определить требования к системе планирования и уточнить принципы планирования, обеспечивающие выполнение требований. На хлебопекарных предприятиях необходимо обеспечить соблюдение следующих принципов планирования: комплексности, адаптивности, гибкости, динамичности, непрерывности, декомпозиции. Наибольшее значение, учитывая рассмотренные отраслевые особенности, приобретает принцип декомпозиции.

Обоснование применения процессно-ориентированного подхода к планированию

В рамках применяемой в настоящее время на хлебопекарных предприятиях позаказной методики комплексно решить задачи стоящие на сегодняшний день перед системой внутрифирменного планирования невозможно. Наиболее целесообразным направлением совершенствования системы планирования является дополнение позаказного подхода к планированию процессно-ориентированным подходом.

Процессно-ориентированный подход к планированию базируется на попроцессном методе калькуляции затрат. Суть попроцессного метода калькуляции состоит в том, что расходы следуют за продуктом по технологической цепочке, т. е. по завершении любой операции накапливаются затраты, объем которых можно отнести со средним стандартным или нормативным.

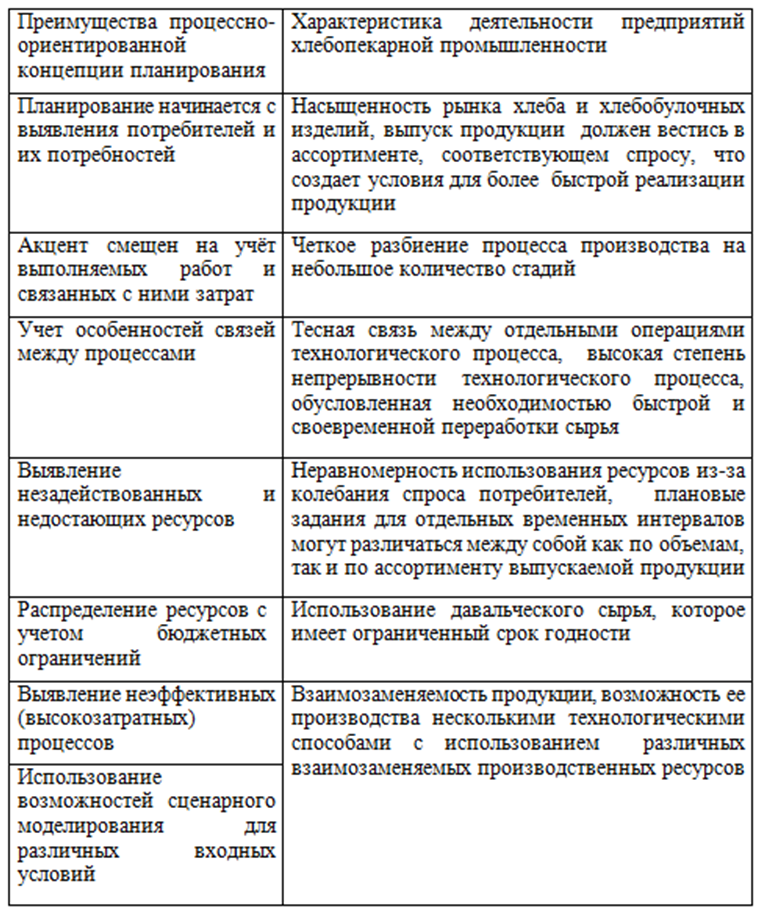

По нашему мнению, процессно-ориентированная концепция планирования в большей мере, чем финансовая, производственная или маркетинговая концепции соответствует характерным особенностям исследуемой отрасли (таблица 1).

Таблица 1 – Обоснование применения процессно-ориентированной концепции для планирования деятельности хлебопекарных предприятий

Позаказный метод планирования, применяемый в настоящее время на предприятиях хлебопекарной промышленности, не позволяет учесть специфические особенности хозяйственной деятельности. При этом, процессно-ориентированный подход в полной мере соответствует современным требованиям к внутрифирменному планированию.

Обоснование необходимости использования бюджетирования

Практика показывает, что в настоящее время эффективная организация процессов планирования деятельности предприятия и последующего контроля исполнения плановых заданий не представляется возможной без использования системы бюджетов. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Использование бюджетов в системе внутрифирменного планирования позволит наиболее эффективно организовать процессы планирования деятельности предприятия и последующего контроля исполнения плановых заданий. Применение бюджетирования будет способствовать уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Читать далее.

Сайт Наука и практика - https://finconsalt24.ru/

Наше сообщество в ВК - https://vk.com/science_and_practice