Вечный спор: брать ипотеку на короткий срок или на самый длинный. Меня часто пытаются убедить знакомые и друзья, что брать ипотеку на 30 лет, это самоубийство и теряет какой то смысл - нужно брать на 5-10 лет максимум.

Вот на моём живом примере и покажу, в чем преимущество самой долгой ипотеки.

Основной тезис, со слов оппонентов, что: "ты переплачиваешь и мог бы купить две квартиры за этот период". Да, и я соглашусь, что в конце срока переплата будет двукратная. Но, это в том случае, если платить по графику. В моём случае - есть хорошая возможность выплатить только 15% от этой переплаты.

У меня сейчас третья ипотека и каждый раз оформляем на максимальный срок. Во-первых, я не всегда уверен будет ли у меня такой же постоянный доход, поэтому при большем сроке сумма платежа меньше и я чувствую себя комфортнее, если платёж маленький. Во-вторых, маленький платёж незаметен.

При коротком сроке на ту же сумму кредита, платёж по ипотеке будет гораздо выше, а значит ежемесячная нагрузка на семью будет выше, что не очень меня устраивает.

Для меня важно иметь здоровый сон и хорошее настроение. А наличие большого платежа по ипотеке (больше 20% от дохода семьи) это уже не очень хорошо. В таком случае придётся лишиться других благ, например, уменьшатся затраты на развлечения. А это очень плохо повлияет на внутреннюю атмосферу семьи.

В связи с этим вижу смысл брать ипотеку на самый длинный срок.

Естественно, я закладываю мысль, что буду выплачивать первый год или два с максимально возможной переплатой (тоже в рамках разумного), тогда при каждом перерасчете платежа вы сможете сокращать срок или ежемесячный платёж.

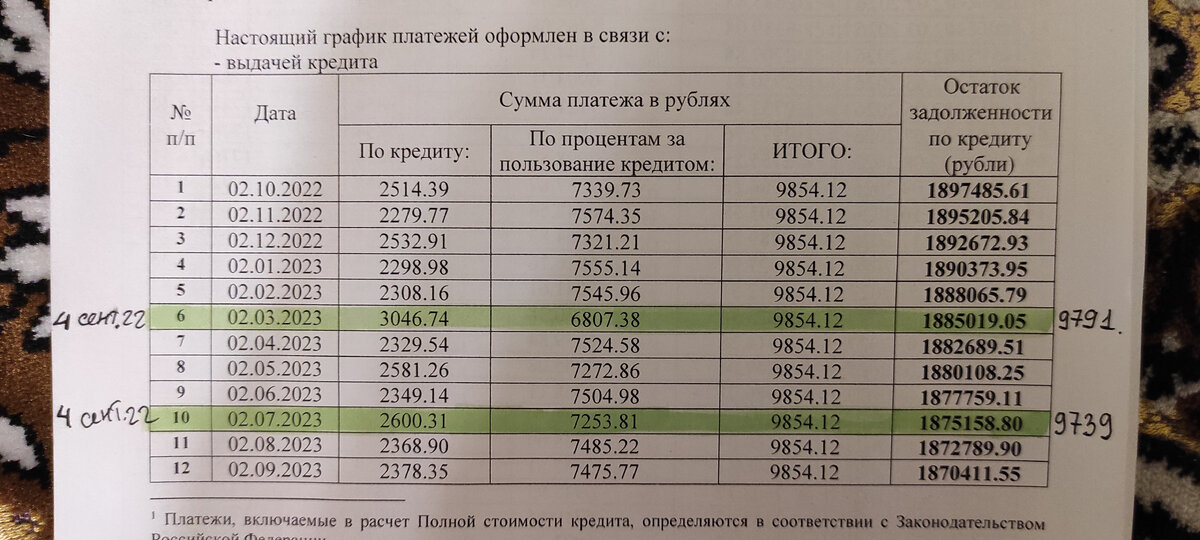

Вот вам пример, мой график платежей по ипотеке. Первый платеж по графику обозначен на 2 октября 2022 года.

Но мы начали платить раньше и больше.

Первый платёж был сделан утром 4 сентября, а второй - вечером того же дня. Каждый платёж я перерассчитал. Как видите зелёным цветом отметил на какую сумму остатка основного долга я сразу сместился. Перерасчёт сделал с уменьшением платежа так как я уже сказал, что хочу снизить платеж, например, до суммы в 5-7 тыс. руб.

Если сдавать недвижимость за 10 тыс., тогда я выхожу в нуль и ипотека сама себя "оплачивает"(2-3 тыс. закладываю на коммунальные услуги).

Благодаря оплаты ипотеки сверх нормы графика и перерасчету, я сэкономил 66355 рублей. А ежемесячный обязательный платёж изменился с 9854 руб. на 9739 руб. т.е. уменьшился на 115 рублей в месяц!

Если платить таким образом, то максимальный, положительный эффект можно получить в первые два года выплаты ипотеки, потом эффект будет меньше так как соотношение процентов по ипотеке и основного долга уменьшится:

Подобной методикой нельзя воспользоваться, если вы взяли ипотеку по программе 0.01%. Там проценты за использование кредита закладываются в стоимость недвижимости. Фактически вам отключили возможность экономить на процентах, как это сейчас делаю я, даже в случае повышенного процента по ипотеке!!!

Знайте этот нюанс, он помогает.

Не прощаюсь!

Сергей К.

#ипотека

#кредит

#инвестиции

#путькросту

#сергейк