Чтобы стать миллионером, не обязательно открывать собственный бизнес или получить наследство от богатой тетушки. Вместо этого нужно внимательно относиться как к доходам, так и к расходам, откладывать деньги и вкладывать их в правильные инструменты.

Конечно, если просто складывать деньги под подушку, то покупательская способность этого миллиона будет невелика. При инфляции в 15% даже накопленный миллион ежегодно будет “таять” на 150 тыс. руб.

Распространенное заблуждение в том, что стать богатым возможно лишь с помощью увеличения дохода, а для инвестиций нужны невероятные суммы. Это самые популярные причины отложить инвестирование на «потом».

Инвестиции —самый доступный каждому способ приумножения накоплений.

Чтобы создать капитал с помощью инвестиций: не надо брать подработку, создавать бизнес или переходить на новую востребованную профессию. Нужны только знания, которые позволят сохранить и приумножить любые накопления.

Начать можно даже с небольшой суммы и далее в дело вступает простая формула:

(N руб. в неделю) X (Регулярность) X (Время) = Результат.

Куда вложить деньги, чтобы увеличить накопления?

👉 Депозит обычно первое, что приходит в голову.

Важно помнить, что банки не дают условий по вкладам выше уровня инфляции. А если и предлагают высокие ставки, то лишь в качестве специальных мер, чтобы привлечь побольше наличных для поддержания бизнеса и экономики.

Так было в марте этого года, когда ставки по вкладам были 23%, но только на 3 месяца. Мартовские высокие ставки по депозитам закончились и переложить деньги можно уже под 4-7%. При этом инфляция так и остается 15%.

👉 Инвестировать в акции и облигации.

● Среди облигаций можно найти доходность выше депозитов и зафиксировать ее на 2-3 года. Т.е. с 2022 по 2024 год получать не 4-7%, как по вкладу, а 10 - 14%.

● На рынке РФ есть акций с хорошими фундаментальными показателями, которые сейчас стоят максимально дешево. Когда эти компании реализуют свои внутренние источники роста, то могут дать доходность до 50% годовых.

Важно помнить, что акция — это рисковый актив. Акция не имеет фиксированную доходность в отличие от облигации. Поэтому, чтобы защитить накопления лучше вкладывать 30% накоплений в акции и 70% в облигации и получать среднюю доходность от этих двух инструментов в размере 20%.

✅ Это менее рисковый и при этом эффективный способ.

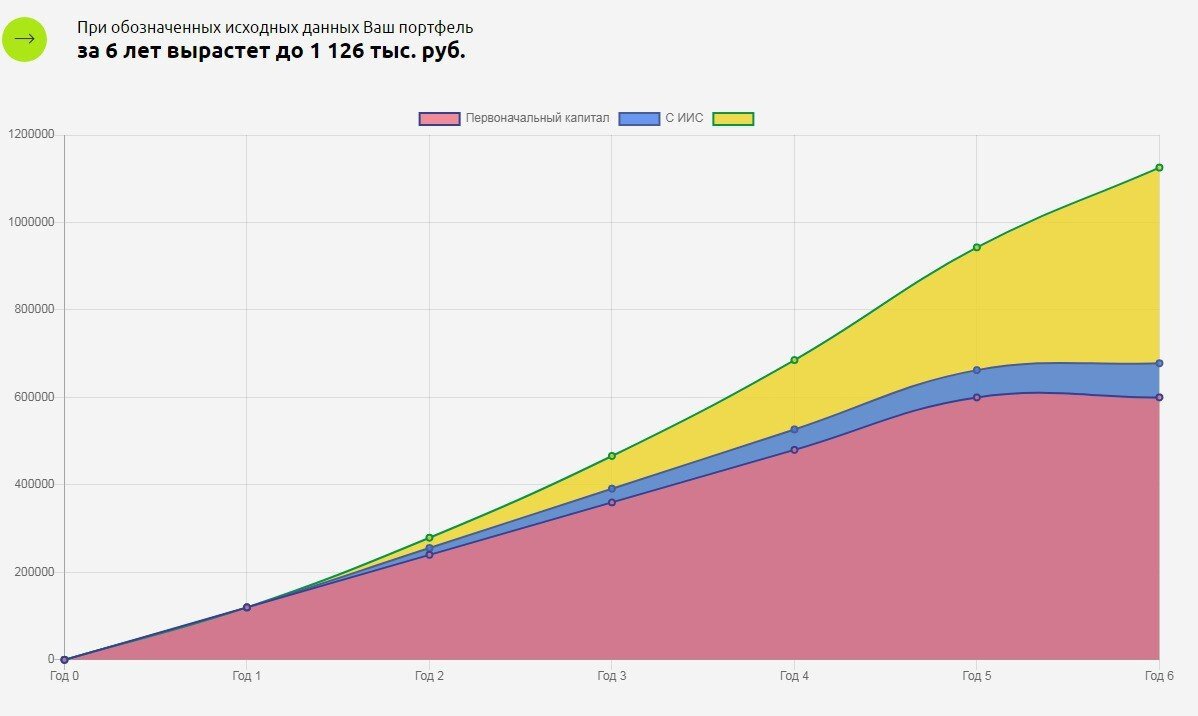

Например, если ежемесячно инвестировать 10 000 рублей в акции и облигации со средней доходностью 20%, тогда уже через 6 лет мы увидим свой первый миллион! Капитал составит 1 126 000 рублей. ⬇️

А через 10 лет будет уже 2 961 000 рублей. На графике наглядно видно, что при более длительном периоде инвестирования сумма доходности от инвестиций уже больше чем сумма самих вложений. ⬇️

💯 Фондовый рынок — место, где создаются капиталы. Время и сложный процент сделают свое дело. 😉

Как инвестировать, если в мире кризис?

Падение фондового рынка сейчас многих пугает. Но опытные инвесторы знают, что кризис — лучшее время для инвестиций. 💯 Любой кризис закончится и рынки снова пойдут вверх, а таких низких цен на активы, как сейчас, уже не будет.

Как это работает на примере Уоррена Баффета и кризиса 2008 года ⤵️

В начале 2008-го Баффет был богатейшим человеком планеты. Его капитал оценивался в $62 млрд. Но за год он потерял $12 млрд.

В 2008–2011 гг. Баффет совершил несколько крупных сделок, которые не только исправили ситуацию, но и увеличили его состояние на $20 млрд. Баффет покупал подешевевшие ценные бумаги перспективных компаний. 💰

Как не потерять капитал в инвестициях?

Чтобы защитить капитал от потерь, необходимо формировать защитный инвестиционный портфель из фундаментально качественных активов.

Если хотите понимать как выбирать акции и облигации, чтобы сделать миллионы на инвестициях, то лучше прислушиваться к мнению инвесторов-практиков, которые уже успешно проходили кризисы и перенять их опыт.

Поэтому хочу посоветовать ребят из Fin-plan и их канал в Яндекс.Дзен Капитал Свободы.

Fin-plan — это команда инвесторов-практиков с 16 летним опытом работы на рынках. С 2015 года они ведут публичный портфель, для того чтобы продемонстрировать, что инвестиции это самый верный способ создать капитал, который обеспечит не только комфортную старость, но и стабильность в настоящем.

Этот публичный портфель за 6 лет вырос в 5 раз ❗️ и самый сильный рост портфеля был именно в кризисный период — 2014, 2018 и 2020! На этих инвест-идеях заработали сотни инвесторов, которые прислушиваются к их мнению.

Сейчас ребята из Fin-plan проводят бесплатные антикризисные вебинары, на которых узнаете, как правильно инвестировать и выбирать активы для вложений.

На вебинаре не придется погружаться в «дебри» инвестиций. Будет только самая нужная, структурированная и работающая информация:

✔️ Как формировать портфель и на что смотреть при выборе акций/облигаций;

✔️ Как не терять деньги в инвестициях даже в кризисное время;

✔️ Много практической информации, реальные кейсы и личный опыт.

🎁 Регистрируйтесь и получите в подарок Чек-лист “Топ-5 акций РФ на 2022 год” с подробной и актуальной аналитикой. Он поможет сориентироваться, на что обратить внимание на рынке.