По приборам вижу, что за несколько последних дней на канал подписалось много новых читателей. Добро пожаловать! Очень рад видеть, что наша тусовка растет. Надеюсь, всем будет интересно и полезно то, что мы тут обсуждаем.

Допускаю, что многие пришедшие только начинают смотреть в сторону облигаций, поэтому сегодня хочется сделать краткое введение в облигации, со ссылками на старые материалы, чтобы "новеньким" было проще сориентироваться в теме и все мы были на одной волне.

Хорошо, что тема ОФЗ и облигаций становится популярной. Всегда считал, что этот инструмент инвестиций у нас недооценен. Хотя, по идее, должно быть наоборот. После банковских депозитов следующим логичным шагом начинающего инвестора, на мой взгляд, должны быть облигации, а никак не акции.

Я сам шел по этому пути. Моей первой покупкой на Мосбирже была облигация Белгородской области, которая долгое время грела душу двузначной доходностью, хотя и расстраивала амортизацией.

Но давайте обо всём по порядку.

Почему именно облигации?

Облигации очень похожи на вклады. "Вкатываться" в инвестиции психологически проще, когда инструмент ведет себя предсказуемо и привычно.

Позже, когда уже настроен стабильный денежный ручеек, когда убедился, что рынок работает и приносит предсказуемый доход, можно переключаться на более рискованные и менее предсказуемые инструменты типа акций.

Перед тем как продолжим, юридическое заклинание :).

У наших законотворцев работа кипит. Принтер работает на полную катушку. Под регулирование попадает то одно, то другое. Попали и инвестиционные рекомендации.

Сейчас, если раздаешь платные и бесплатные советы куда вложить деньги, нужно быть зарегистрированным инвестиционным советником.

Я не советник и советы не раздаю. На этом канале я рассказываю скучную теорию из книжек доступным языком и привожу примеры из личного опыта. Попытки повторять за мной точь в точь могут привести к противоположным результатам.

Поэтому ничего из написанного сверху, снизу и по бокам не является инвестиционной рекомендацией. Все инвест-решения вы принимаете на свой страх и риск.

Короче, если что-то пошло не так, я не виноват :)

Как начать?

Начать инвестировать в облигации проще простого. Покупаете на бирже Облигации Федерального Займа с постоянным купоном (сокращенно ОФЗ-ПД) и вы – инвестор в облигации.

Почему именно ОФЗ и почему с постоянным купоном?

Потому, что эта инвестиция будет вести себя максимально похоже на вклад. У вас будет заранее известная доходность годовых. Вы будете получать проценты по вложениям в ОФЗ. Эти проценты называются купонами.

Периодичность выплаты купонов и их величина тоже заранее известны и не изменятся со временем. Также известен срок "жизни" облигации – дата погашения. При погашении вы получите очередной купон и вам выплатят номинал облигации. Обычно это 1000 рублей за штуку.

Собственно, это всё что надо знать, чтобы начать. Хотя, нет. Есть еще один нюанс.

Если хотите гарантировано получить проценты годовых, которые вам обещали при покупке, придется дождаться погашения. Продадите раньше – доходность может быть меньше, или больше. Скорее всего меньше. Подробнее об этом можно почитать в этих материалах:

Как найти и выбрать ОФЗ с постоянным купоном?

ОФЗ есть в приложении вашего брокера вместе с остальными инструментами, торгующимися на бирже. Разных выпусков ОФЗ много. Существует несколько способов выбрать из них подходящие. Подробно об этом можно почитать в этой статье:

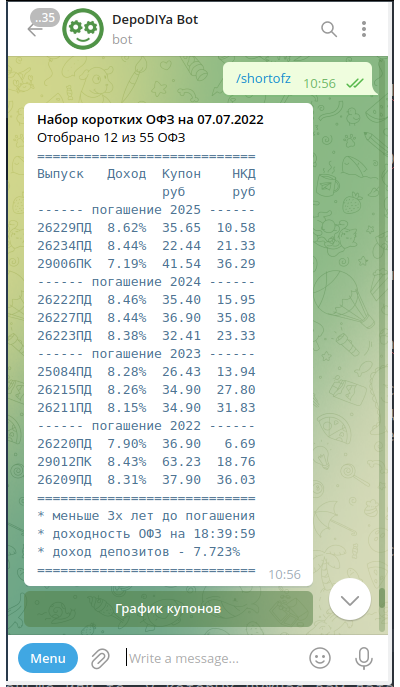

Но если разбираться нет времени, то существует совсем простой способ. Для этого можно использовать Телеграм-бота @depodiya_bot. Его я сделал для себя. Но он доступен любому, кто знает о его существовании. Вы теперь знаете. 😁 Можете пользоваться. Это бесплатно.

Как пользоваться ботом

Пользоваться ботом просто, но для этого нужен Телеграм.

Переходите на бота, запускайте и в меню выбирайте, какие ОФЗ вас интересуют – короткие (до 3х лет), средние (3 – 7 лет) или длинные (больше 7 лет). После посылки соответствующей команды вы получите список доступных ОФЗ с их текущими доходностями.

Из списка выбирайте те выпуски, у которых НКД меньше или те, у которых подходящая вам дата погашения.

Напоминаю про правило - нужно дождаться погашения, иначе доходность может получиться меньше ожидаемой. Хотя, продвинутые инвесторы обычно не ждут погашения, а используя разные стратегии выжимают из своих облигаций гораздо больше заявленной доходности.

Но сейчас давайте так глубоко не погружаться. Нам нужны предсказуемые результаты? Ждем погашения. 😁

Расписание купонов и дату погашения ОФЗ можно посмотреть в боте по кнопке График купонов.

Выше я упомянул странный набор букв – НКД. Это набежавшие проценты для очередной выплаты. В облигациях они называются Накопленным Купонным Доходом, или сокращенно НКД.

Почему нужно выбирать самый маленький НКД?

По правилам торговли облигациями, покупатель кроме цены облигации должен возместить продавцу еще и набежавшие проценты.

Если текущая цена ОФЗ равна, скажем, 950 рублей и её НКД 10 рублей, то нам придется заплатить продавцу 960 рублей.

Получается, чем меньше НКД, тем меньше мы потратим на покупку. Ещё с НКД связан налог, слегка уменьшающий доходность. Но об этом подробно поговорим в следующий раз. Сейчас просто запомните – чем меньше НКД при покупке, тем лучше.

Почему мы должны платить продавцу набежавшие проценты? Потому, что это справедливо. Ведь через некоторое время мы получим весь купон, в том числе и эти, уже набежавшие, проценты.

Как купить выбранные ОФЗ?

Любые облигации и ОФЗ покупаются так же, как и акции. Их можно найти в приложении вашего брокера. Подробно об этом читайте в статье:

И ещё один момент инвестиционной гигиены. При покупке всегда используйте Лимитные заявки (ордера). Особенно сейчас, когда наш рынок такой "тонкий". Почему? Читайте в этом материале:

Что, если мне приспичило продать ОФЗ раньше срока?

Нет проблем. Продавайте. Получите текущую рыночную цену плюс набежавшие проценты – текущий НКД.

Но с ценой возможна засада. В момент продажи она может быть ниже той, по которой вы покупали. Рынок есть рынок. Цены на нем постоянно меняются и закон бутерброда тут работает замечательно. 😁

Говорят, корпоративные облигации доходнее. Почему их нет в боте?

Раздел корпоративных облигаций и банков в боте был. В него отбирались облигации, входящие в Ломбардный список Банка России.

То есть, это были бумаги, которые Банк России считает настолько надежными, что готов принимать их в качестве залога, выдавая кредиты коммерческим банкам.

Но внезапно случилось Роснано.

Выходило, что мнение ЦБ о надежности эмитента ни о чем не говорит.

Зато какие заманчивые доходности показывал бот! И знакомые начали интересоваться моим мнением о перспективах покупки такого интересного актива.

"Роснано ведь гос. корпорация? Некоторые выпуски облигаций гарантированы государством. Неужели государство допустит дефолт по этим бумагам? Неужели не поможет? Может, прикупить? Доходность больше 50% на дороге не валяется."

В итоге, решил корпоратов оторвать, чтобы не поддаться искушению самому и не искушать пользователей бота насобирать себе лукошко дефолтов :).

Может, был не прав и со временем верну всё назад. Но сейчас слишком бурные времена, а многие пользователи бота – начинающие инвесторы, которым сложно адекватно оценить риски той или иной компании. Для тех, кто только начинает, важнее избежать потерь, чем недополучить прибыль.

Кроме того, корпоративные облигации часто нашпигованы кучей хитростей. На эту тему у меня аж три статьи. Кому интересно, начать можно с этой:

Подведём итоги:

- решили заняться инвестициями в облигации

- выбираем ОФЗ-ПД с наименьшим НКД

- покупаем с использованием Лимитных ордеров

- ждем погашения

- получаем доходность, обещанную при покупке

Всё

Теперь вы инвесторы в облигации с багажом знаний, достаточным, чтобы не наломать дров и получить предсказуемый результат. На этом можно остановиться и отписаться от канала. 😁

Но если хочется из предсказуемого результата извлечь больше и даже ещё больше, то придется погрузиться в облигации немного глубже. Чем мы тут и занимаемся.

_______________________

- если ещё не подписались – подписывайтесь!

- ставьте лайки!