Сразу к делу. Сегодня учимся выбирать ОФЗ. Допустим, нам надо пристроить определенную сумму денег годика на 2–3. Хочется, чтобы доходность инвестиции была предсказуема и, желательно, выше текущей доходности депозитов. Организуем это при помощи ОФЗ (Облигаций Федерального Займа). Сначала посмотрим как это сделать обычным образом, а затем как получить тот-же результат гораздо проще и быстрее.

Сразу оговорюсь: то, что здесь описано не является инвестиционной рекомендацией. Ситуация на рынке меняется быстро. Когда вы прочитаете этот пост обстановка будет уже другая. Возможно, она изменится на столько сильно, что приведенные примеры из хороших вариантов превратятся в плохие.

Купить не глядя упомянутые тут выпуски – плохая идея. Проделайте описанные упражнения и получите свой результат. Помните: вы в ответе за свои вложения и действуете на свой страх и риск.

Выбираем

В интернете много мест, где собрана информация об облигациях доступных на российском фондовом рынке. Часть источников бесплатна, часть по подписке. Степень подробности информации и удобство пользования тоже разная.

Популярные бесплатные сервисы:

- Мосбиржа – Поиск облигаций

- RusBonds – Фильтр облигаций

- Доход – Анализ облигаций

- Smart-lab – Котировки гособлигаций ОФЗ

Подход 1 – классический

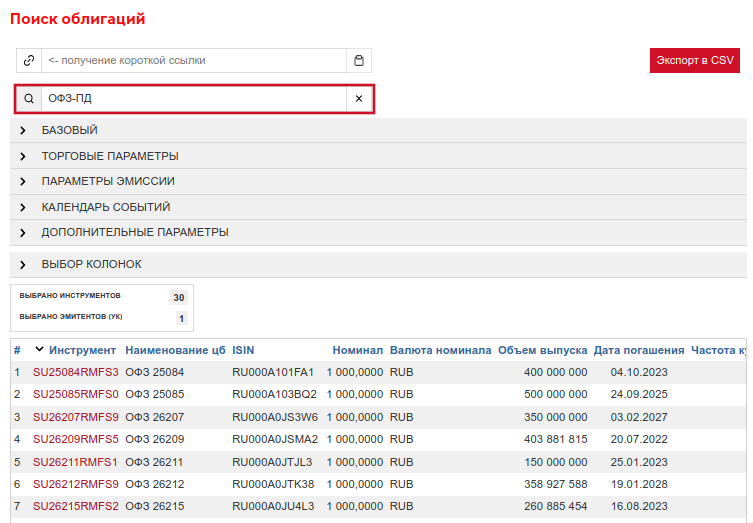

Для нашего упражнения обратимся к первоисточнику – разделу Поиск облигаций на сайте Московской биржи.

Переходим по ссылке и видим форму с набором параметров. Ими можно гибко задавать условия для поиска облигаций. Нам все эти параметры не понадобятся. Воспользуемся только поисковой строкой.

По условиям задачи мы хотим вложиться в аналог депозита. Лучше всего для этих целей подходят ОФЗ-ПД. У них заранее известны все купоны и дата погашения. Значит мы сможем сразу оценить доходность вложений и сравнить с банковскими ставками.

- в поле Поиск вводим ОФЗ-ПД

- в разделе БАЗОВЫЙ ничего не вводим. Его можно свернуть, нажав на символ стрелочка вниз у названия раздела

- остальные разделы также не трогаем. Пусть остаются по умолчанию в свернутом состоянии

- под параметрами формы получаем таблицу с набором выпусков ОФЗ-ПД. В нашем примере нашлось 30 вариантов.

Чтобы было удобнее анализировать результаты давайте немного изменим набор колонок в таблице. Раскрываем раздел ВЫБОР КОЛОНОК и ставим галочки напротив:

- Инструмент

- Краткое наименование цб

- Дата погашения

- Доходность по средневзвешенной цене, % годовых

- Размер ближайшего купона, в валюте номинала

- Дней до конца купона

- Расчетная цена

- Расчетная цена, руб

Все остальные галочки можно снять. Теперь в таблице есть все данные для анализа.

Продолжаем рассуждать следующим образом. Нам нужно вложиться на 2–3 года. Значит смотрим ОФЗ с датами погашения в 2023–2024 годах. Сортируем таблицу по дате погашения (клик по названию столбца Дата погашения) и получаем ситуацию как на рисунке

Конец 23–24 годов это ОФЗ с номерами 4–8. Их текущие доходности от 9,42% у ОФЗ 25084 до 9,63% у ОФЗ 26215 годовых.

А что у нас сейчас c депозитами? Идем на сайт ЦБ и смотрим – максимальная процентная ставка десяти банков привлекающих наибольший объем депозитов физических лиц равна 7,738% годовых (прим. данные на 20.01.2022).

Получается, что анализируемые ОФЗ-ПД доходнее депозитов как минимум на 1,5% годовых. И это без учета способов повышения доходности облигаций, о которых мы обязательно поговорим в будущем. Нас это устраивает. Продолжаем анализ.

Казалось бы, что тут еще анализировать. Надо брать ОФЗ у которой самая большая доходность, то есть №4 – ОФЗ 26215. Но есть нюанс. В таблице показана средняя цена, по которой торговалась облигация. Не факт, что нам удастся купить ее именно по такой цене. Наша реальная цена может оказаться как выше, так и ниже приведенной в таблице.

Значит кроме цены желательно иметь еще какой-то ориентир. Таким ориентиром может быть НКД (накопленный купонный доход). Чем он больше, тем больше придется заплатить продавцу помимо рыночной цены ОФЗ. Ведь мы должны компенсировать ему проценты набежавшие за время выплаты последнего купона (подробнее об это см. в одной из предыдущих заметок). Это увеличит наши расходы на приобретение и слегка снизит эффективность вложения средств.

Как включить в таблице данные об НКД я не нашел. Но косвенно НКД можно оценить по количеству дней оставшихся до выплаты купона. Чем больше дней осталось, тем меньший процент успел набежать. В нашем примере самая большая величина Дней до конца купона у ОФЗ 26227 – равна 181 день. Учитывая, что купоны по ОФЗ-ПД выплачиваются раз в полгода, это значит, что продавец только что получил от Минфина очередной купон и при покупке мы ему практически ничего сверх рыночной цены облигации должны не будем.

Делаем вывод, что из пяти вариантов, №7 ОФЗ-ПД 26227 кажется самым интересным.

В заключении прикинем потенциальную прибыль. Доходность к погашению за нас уже посчитали – 9,51%. То есть, такая среднегодовая доходность у нас получится если мы купим эту облигацию за 958,9 рублей (колонка Расчетная цена) и дождемся даты погашения. При этом, каждые полгода мы будем получать по 36,90 рублей с каждой купленной облигации. Это соответствует доходности (36,90+36,90)/958,9*100=7,7% годовых.

"Это ж доходность депозитов! А нам обещали 9,51%!" – заметит внимательный читатель, – "Куда делась разница в 1,81%?".

Всё просто. Оставшиеся проценты доберём при погашении. Ведь вместе с последним купоном Минфин выплатит нам номинал ОФЗ – 1000 рублей за каждую бумагу. А наша расчетная цена покупки равна 958,9 рублей за штуку. Таким образом, доходность в год погашения получится (1000-958,9+36,90+36,90)/958,9*100=11,98% годовых. Равномерно размазав эту величину по сроку владения, выходит 9,51% годовых.

Хватит цифр. Давайте посмотрим на другие подходы к решению нашей задачи выбора ОФЗ.

Подход 2 – самодельный

Постоянно пользоваться полнофункциональными скринерами, это как забивать гвоздик кувалдой – можно, но быстро руки устают и есть вероятность промахнуться.

Cкринер (от слова to screen – просеивать) – система подбора ценных бумаг, как описанный в первом разделе сервис Московской биржи

Часто заходить на подобные сервисы не хочется. Постоянно приходится прокликивать кучу параметров. Делать это надо внимательно и аккуратно. Где-то, что-то забыл или кликнул лишнего и получил искаженную картину – что-то интересное в список не попало или выдало лишний мусор. Хочется чего-то попроще. И народ начал придумывать самодельные поделки.

Например в Тиньков Журнале в прошлом году активно обсуждали серию статей одного из авторов – Как я ищу ликвидные облигации на Московской бирже. Он написал скрипт для Google Docs, который берет данные Московской биржи, фильтрует их по заданным параметрам и строит итоговую таблицу. Скрипт автор выложил для всех желающих и инвесторы кинулись приспосабливать его под свои нужды.

Удобство такого подхода в том, что один раз разобравшись как скрипт работает и настроив под себя, его использование не будет требовать дополнительных усилий. Данные об облигациях будут обновляться автоматически.

Чтобы выбрать очередной выпуск или просто посмотреть текущую ситуацию на рынке, достаточно открыть нужную таблицу у себя в Google Docs и сразу получить готовый для анализа результат.

Всё это проще, чем использование скринеров, но все-же требует времени на начальную настройку.

Подход 3 – самый простой

Тут настраивать ничего не надо. Достаточно иметь Телеграм на компьютере или телефоне. Если хочется быстро получить набор облигаций подходящих для замены депозита можно воспользоваться телеграм-ботом depodiya_bot.

Переходим по ссылке или набираем в поиске Телеграма depodiya_bot и запускаем его. Бот выдаст сообщение о своих возможностях и командах.

Затем, в строке ввода сообщений можно набрать команду /shortofz (или выбрать из меню) и после отправки бот выдаст таблицу со списком ОФЗ.

Сравнив доходности и НКД по принципам описанным выше можно сразу выбрать подходящий вариант. Например, в таблице на картинке с первого взгляда видно три интересных выпуска – 26234ПД, 26227ПД и 26209ПД. У них хорошие доходности и маленькие НКД.

Но у ОФЗ 26209ПД погашение будет в 2022 году (см. скриншот). Это слишком рано. ОФЗ 26209ПД под условия задачи не подходит. У ОФЗ 26234ПД погашение в 2025 году. Это больше, чем желаемые 2-3 года. Тоже отбрасываем. Остается ОФЗ 26227ПД. Погашение в 2024 году. То, что надо!

Итого: один-два тыка в экран телефона и текущая ситуация на ладони. Проще не бывает.

* * *

С подходящими выпусками ОФЗ определились, осталось их купить. Этим займемся во второй части статьи.

- Чтобы Дзен понимал, что тема вам интересна и продолжил показывать материалы этого канала, подписывайтесь и ставьте лайки.

- Вместе с ботом полезно подписаться на телеграм-канал Просто бонд. В нем я анонсирую новые фичи бота и публикую новости рынка облигаций.

#ОФЗ #депозит в банке #облигации #телеграм бот #практические советы #инвестиции в облигации