Все инвестиционные стратегии в российскую недвижимость исчезли за неделю. Да, я тоже грущу. Ипотека на сегодня предлагается под 20% годовых, разумеется, ее никто не берет - спрос на всю недвижимость (новостройки и готовая) закономерно падает.

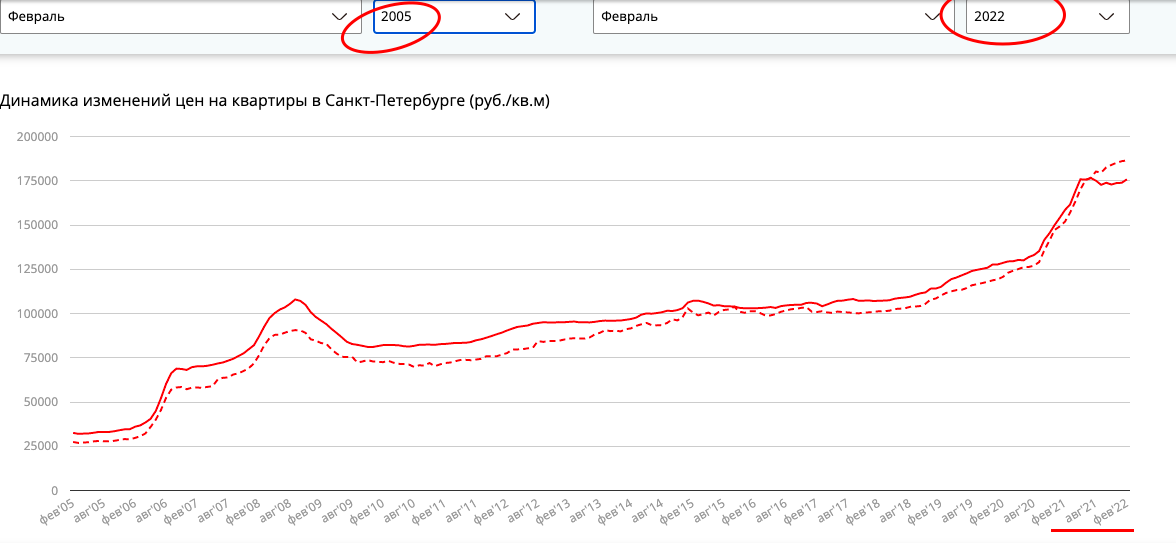

Что касается цены, то актуальной аналитики за март пока нет, выводы делать рано, но по февралю видно, что новостройки - дорожают, вторичка - дешевеет.

У меня есть Телеграм-канал про экономику и то, что происходит в России сегодня. Заходите :)

Рынок аренды буквально исчез. Все, кто вложились в апарты, сейчас переживают простой; продать апарты - почти нереально никому. Я всегда была против апартов и считала, что в России этот сегмент имеет мало шансов на развитие, ибо у нас нет сервиса и школы отельеров. А теперь-то - подавно.

На сделки купли-продажи сейчас выходят только люди с наличкой, кому не нужна ипотека и кто верит, что в недвижимости может сохранить свои рубли. Ибо все вокруг твердят про дефолт, девальвацию, деноминацию.

Привожу ниже блиц ответов на популярные вопросы про квартиры и некоторые другие, которые все задают в комментариях на разных площадках.

В эфиры не выхожу, ибо сказать, ребята, искренне не-че-го. Если кратко, то все неважно, я не жду ничего благоприятного от экономики в ближайшие 5 лет: нас отбросило слишком далеко.

Чтобы не сойти с ума окончательно, придумала прогулки каждые два часа в перерывах между работой вокруг дома. Сейчас досохнет асфальт - буду на роликах гонять в эти перерывах.

Солнце встает рано, грядут белые ночи, но состояние еще хуже, чем спустя три месяца после начала пандемии, когда уже стало понятно, что быстро ничего не закончится.

Кстати, пятый пакет санкций от ЕС уже поступил. Читали содержание?

UPD

Новая льготная ипотека с господдержкой теперь под 12% с 1 апреля 2022 года

Впервые программа льготной ипотеки под 7% (размер кредита 3 млн) в России была запущена в 2020-ом году как антикризисная мера в период пандемии.

- Теперь ставку по этой льготной ипотеке увеличили до 12%, а размер кредита составит 12 млн для столиц и 6 млн - для регионов.

- Прежними остаются ставки по следующим программам. Эти программы заканчиваются 2022, 2023 и 2024 годах.

📌Семейная ипотека ипотека - 6%

📌Сельская ипотека - 3%

📌Дальневосточная ипотека - 2%

Рынок недвижимости снова поддерживают, а значит, рост цен на новостройки продолжится. Сценарий на пандемии отработал хорошо - пытаемся повторить.

Вторичке будет сложнее держать спрос. Продаваться будут лучше мелкие квартиры без изысков.

Впрочем, как и всегда, только сейчас это острее заметно, как важно рассуждать, выбирая жильё, и почему перед покупкой важно думать, КОМУ потенциально это жилье можно будет продать, у кого хватит денег.

Я бы ожидала просадку цен на готовое жилье, так как спрос будет снижен, пока в стране ключевая ставка 20% и около того. Ну не хотят, чтобы «инвесторы в недвижимость» скупали и продавали достроившееся жилье, ну не хотят.

📌 Все тонкости ипотеки и досрочных погашений на примере 5-ти разных банков - в моем Путеводителе по ипотеке вместе с xlsx-шаблонами и видео-лекциями. Материалы остаются с вами навсегда.

В России тренд «квартира для жизни»: один человек - одна квартира; одна семья - одна квартира. Зачем вам две? Купили - живите и всё.

Обзор строительной отрасли и динамики цен на недвижимость

1 - Понятия "долгострой" больше НЕ существует до конца 2022 года

До окончания кризиса, мне кажется, то непонятно, ДО КОГДА. Минстрой наложил мораторий на объявление застройщиков недобросовестным, а дома - долгостроем. Теперь такие объекты не будут попадать в Единый реестр проблемных объектов.

По словам заместителя Главы Минстрой, это мера связана с тем, чтобы объекты были таки введены в эксплуатацию, чтобы ни штрафные санкции, ни разбирательства в судах до конца 2022 года не помешали компаниям ввести дома и передать ключи гражданам, которые их ждут.

Другими словами, если раньше мы могли взыскать с застройщика за просрочку получения ключей, то теперь - НЕ можем.

2 - Как Правительство и Минстрой поддерживают отрасль

Да, отрасль стараются поддержать всеми фибрами. Да, отрасли строительства непросто выжить.

Именно поэтому я ожидаю новые программы субсидирования ипотечных займов. Не под 4-5% годовых, но все же меньше 20% ключевой ставки.

- Застройщиков обеспечивают доступными кредитами и делают для них более свободным нормативный режим.

- Цены на стройматериалы растут, что было в 2021-ом году и остается в 2022-ом году главной трудностью в работе застройщиков.

- Льготы по ипотеке обычно финансируются из ФНБ. Но кубышку потихоньку растаскивают. Например, ДОМ.РФ докапитализируют на 50 млрд руб за счет средств ФНБ после обвала котировок на фондовом рынке.

- Так как квартиры строить будет все сложнее компаниям, Минстрой может начать поддерживать строительство частного сектора. То есть, вложения в землю, кто спрашивал, могут оправдать себя в условиях застоя экономики в ближайшие пять лет.

Например, ВТБ расширил условия ипотеки с господдержкой на покупку частных домов с земельным участком, включив в нее ИП.

Полистайте галерею ниже: из заголовков тоже понятно, что происходит в отрасли, в целом.

Кстати, вот понятная статья про то, что имеет право на кредитные каникулы по ипотеке. НО!

Важно понимать, если идем на каникулы, новую ипотеку будет сложнее одобрить, ибо для банка мы становимся ненадежным заемщиком в этом случае (см. мои посты и статьи про портрет заемщика здесь на канале).

Все, переходим к вопросам и ответам.

Что делать с квартирой: продавать или покупать? Упадут ли цены на недвижимость в России? Ответы на вопросы

1) Ожидать ли снижение цен на недвижимость?

Обвала цен я не жду. Снижение/просадка возможны, когда начнется депрессия / застой в экономике (это где-то спустя 1-3 года после обвала, то есть 2023-2025 год).

Роста на 30%, конечно, тоже не может быть при ипотеке под 20%, но и какого-то резкого снижения - тоже. Такую ситуацию, чтобы недвижимость начала падать в цене, представить сложно по нескольким причинам:

- Правительство и Минстрой понимают, что квартиры люди в Росиии будут покупать в самые кризисные времена. У нас не так, как в США. У нас, наоборот, штаны снимем, но за ипотеку заплатим. Отрасль будут тянуть до последнего.

- Ипотечное кредитование может видоизмениться. Могут придумать новые условия по квартирам и увеличить долю ипотек на строительство домов и покупку земель.

Содержательный комментарий в Телеграм-канале оставил Alex на эту тему:

Загородная недвижимость во время пандемии била все рекорды. В Подмосковье дома сделали х2, люди поняли, что загородный дом в условиях ограничений нужен.

Но сейчас, когда закрыли курорты люди ещё больше поняли, что без загородного дома никак.

Одновременно с этим по идее должны уезжать граждане, решившие остался на ПМЖ за рубежом, но пока что-то таких домов в продаже нет. Речь о сегменте коттеджей в коттеджных посёлках.

Обесценивание цен на жилье возможно, если не появится новых программ льготной ипотеки, ибо под 18-20% никто квартиры покупать не будет, начнется снижение спроса, а отсюда - и снижение цены.

2) Стоит ли ждать снижения ставок по ипотеке?

Да. Выше 21-25% годовых по ипотеке задрать не должны.

20% - это вроде как максимальное значение инфляции на ближайший год. ЦБ РФ сразу с запасом поднял на пике обвала биржи и паники населения, когда все помчали скупать гречу.

Теперь гречу все скупили, паника стихает - отсюда отпадает надобность поднимать ставку дальше.

Если ставку начнут поднимать выше 20%, значит, банковская система не выдержала и рушится. В этом случае точно не до покупки квартир будет. Как сберечь деньги? Доллар США.

Также важно понимать закономерность, что если ставки по ипотеке начнут снижать до докризисных, то цена на квартиры подрастет. Если появится льготная ипотека, застройщик закроет дыру в доходах - частично за счет роста цен, частично - за счет субсидий государства из ФНБ.

3) Выгодно ли сейчас продавать квартиру?

Я бы продавала квартиру, если это плановая продажа или если семье срочно нужны наличные деньги.

- Ради вклада под 20% я бы квартиру НЕ продавала: недвижимость - более надежные актив, чем депозит, в период кризиса в экономике.

- В панике на страхе, что потом не продадите квартиру, ибо ни у кого не будет денег, я бы тоже НЕ продавала квартиру.

За всю Россию не скажу, конечно, но если у вас ликвидное, продаваемое жилье (а не угловой эксклюзив с видом на телебашню), то есть студия иди однокомнатная квартира, которая нравится большинству, то ее всегда можно будет продать.

4) Выгодно ли сейчас покупать квартиру, если так долго копили на первый взнос и наконец-то накопили?

Прямо сейчас я бы покупала квартиру только если можно обойтись БЕЗ ипотеки либо ипотека одобрена на старых условиях под адекватный процент.

Если по плану расширение и покупка квартиры, то я бы подождала новой льготной ипотеки либо снижения ставок в течение 1-2-х лет. Хотя что-то прогнозировать крайне сложно.

Если вот прям кровь из носу нужна квартира и все-таки брать ее под 20% годовых, то обязательно с возможностью рефинансирования.

5) Как отразится на текущей ипотеке в ВТБ наложенные санкции? Долг спишут? Ставку поднимут?

Никак, продолжаем платить кредит как и платили. Никто долги не спишет, ставку не поднимет. Из неудобств пока - у меня не работает мобильное приложение ВТБ, стало неудобно пользоваться, захожу только через десктоп.

6) Надо ли погашать текущую ипотеку досрочно?

Однозначного ответа нет.

- Если с деньгами туго, кто-то в семье потерял работу, то да, снизить кредитную нагрузку и ежемесячный платеж - идея хорошая, чтобы обезопасить себя от просрочек в будущем, если вдруг перекроются доходы. Важно, чтобы досрочка делалась НЕ последними средствами и у вас оставалась подушка безопасности (в идеале) на полгода жизни.

- Если же доходы позволяют и будут позволять платить выданные ипотечный кредит, то я бы пока повременила с активным досрочным погашением. Грядет колоссальный рост цен в стране, а наши зарплаты - не растут так же быстро! Наличные деньги (рубли) в коротком доступе понадобятся.

Если и закидывать что-то в досрочку, то НЕ все свободные деньги. Я немного пригасила свой кредит, уменьшила размер платежа.

Это же рассуждение подходит про вклады на 3-6 месяцев. Основная мысль - это делить свободные деньги на кувшины и каждую часть пристраивать в разные активы: что-то в досрочку, что-то на депозит, что-то в доллар.

Стратегию покупать на 10-20% от каждого ежемесячного дохода доллар США поддерживаю по-прежнему.

7) Если будет дефолт, то что будет с ипотекой?

Ничего. Дефолт (невыплаты по внешнему и внутреннему долгу) технически НЕ оказывают прямого влияния на ипотечное кредитование.

Однако дефолт - это еще один признак рецессии в экономике, высокой инфляции в стране, кризиса, снижения темпов роста ВВП (падение ВВП), остановки производств (в том числе, по выработке новых отечественных стройматериалов), ухудшения уровня жизни в стране (нищета).

Как считаете, можно что-то хорошего ждать от отрасли строительства и банковского сектора? То есть сам по себе дефолт - ерунда по сравнению с адом, в котором окажется страна. Понимаете?

8) Какие застройщики выстоят в кризис и достроятся объекты?

Правильный вопрос! Только крупные. Как их определить, чтобы не утонуть в финансовой отчетности? У таких крупных игроков - ценник выше среднего. То есть если вам какой-то агент или менеджер по продажам продает квартиру от застройщика с дисконтом, надо напрячься и включить критическое мышление: что именно вам продают и почему дешевле?

Застройщикам тяжело сейчас, импортных стройматериалов - дефицит, отечественные - тоже обкатывают. В таких условиях надежные строители никогда в жизни не будут снижать цены.

9) Могут ли перенести сроки сдачи получения ключей?

Да. Не только могут и теперь легально имеют право. Причем никаких выплат за просрочку дольщикам делать не будут.

См. выше новый законопроект. Да, Правительство на стороне бизнеса, не людей в этом вопросе, им приоритетнее вытянуть отрасль.

10) Как купить квартиру в текущей рыночной ситуации?

Я бы покупала только, если есть полная сумма налички. Или если, например, беру ипотеку под 20%, но продаю какую-то еще недвижимость и планирую закрыть этот кредит в ближайшее время.

11) Стоит ли сейчас выходить в наличные деньги или класть деньги под 20% в банк? Вклад или квартира?

Продавать квартиру ради вклада под 20% годовых я бы не стала. Квартира надежнее, чем наличка.

Покупать квартиру сейчас в ипотеку под 20% годовых, если есть первый взнос? Я бы положила на вклад или под подушку и ждала льготную ипотеку либо снижение ставок через пару-тройку лет.

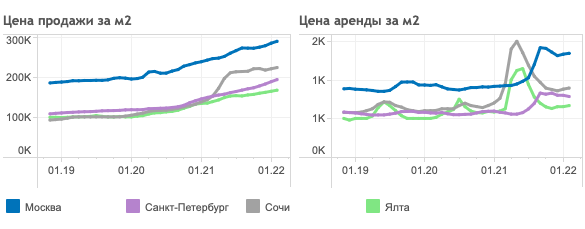

12) Что будет с недвижимостью в курортных городах и когда ее лучше покупать?

Аналитические порталы не обновляют статистику, начиная с января 2022 года. Что там у них сейчас - непонятно.

В целом, я бы сказала следующее:

- Сезонный спрос на аренду на юге сохранится, ибо теперь-то уж точно границы закрыли надолго (= навсегда), 90% желающих поедут в Крым и Краснодарский край.

- Цены на квартиры на юге существенно выросли на 30-50% за последние полгода. Если и будут расти дальше, то на 3-5% в год либо с уровнем инфляции. Резкого скачка я не жду. Квадрат в Ялте сегодня всего на 20 тыс руб дешевле, чем в Петербурге. Грубо говоря, кто хотел купить квартиру на юге выгодно, уже опоздал.

- Цены на квартиры на юге могут продолжить расти, если появится новая программа льготной ипотеки. В этом случае, они начнут расти быстрее ожидаемых.

- Цены могут продолжить расти, так как недвижимость на юге России становится способом сберечь деньги, вложить их. Если бы раньше все пошли за долларом, то теперь - пойдут за квартирой на юге РФ.

- Если льготной ипотеки НЕ появится, то юг ничем не отличится от севера: цены встанут или снизятся наравне со спросом.

- Рынок аренды продолжит существовать, но спрос может снизится, так как отдых на море не будет всем по карману и средненькие квартирки недорого могут плохо сдаваться. С другой стороны, обычным людям тоже надо где-то отдыхать, мне кажется, все равно будет все сдаваться.

- Обвал цен на недвижимость на юге возможен, если не будет господдержки и если стены и бетон начнут обесцениваться во всей стране, а не только на юге.

Если очень нужна квартира на юге, я бы просто копила деньги на нее, пока не влезала в ипотеку под 20% и наблюдала. Если льготной ипотеки не будет, то в идеале покупать за полную наличку.

Риски вложений в недвижимость на юге России

- Не будет хорошо и дорого сдаваться. На юге не совсем безопасно сейчас, плюс закрыты аэропорты южных городов. Не все поедут в отпуск в Сочи поездом Москва-Адлер, спрос на аренду может снизиться.

- Логистика на юг России может быть ограничена. Не только для потока туристов, но и для инвесторов. Непонятно, как вообще туда доезжать можно будет с ближайшее время, если самолеты перекроют. А поезда - мягко скажем, сильно увеличивают себестоимость инвестиций и увеличивают срок окупаемости.

- Для рисковых инвесторов - взять сейчас под 20% ипотеку на квартиру на юге с возможностью рефинансировать ее, когда ставки начнут снижаться, или быстро окупать ее за счет ликвидной локации у моря. Но это большие риски, ибо денег в карманах людей больше не становится. Хотя Москва и Питер все равно поедут на юг России, когда наездятся в Грузии, Армении, Азербайджаны и Абхазии.

- В Крыму - подвис вопрос с геополитикой: вот правда ничего не понятно, что там решится в итоге.

- Если брать квартиру на юге, то в идеале полностью за наличку.

В целом, важно понимать, что прогнозов нельзя сделать никаких. Мы все не знаем, что будет завтра и живем по принципу: день прожили - хорошо.

Я ничего сейчас не делаю с квартирами: не покупаю и не продаю. Кстати, сейчас очень очевиден становится вопрос личного финансового плана, чтобы не подскакивать каждый раз от каждой новости. К сожалению, но во многом мы уже опоздали, во многом - сейчас метаться уже поздно. Только делать выводы на будущее без резких движений.