Всем доброго дня, товарищи инвесторы.

9 марта торги акциями РФ на Мосбирже так же будут закрыты, ждем 10 марта, хотя тоже не факт что откроют. На открытии торгов мы видим значительный рост валюты, доллар по 117 (даже был больше 120 р), евро по 125.

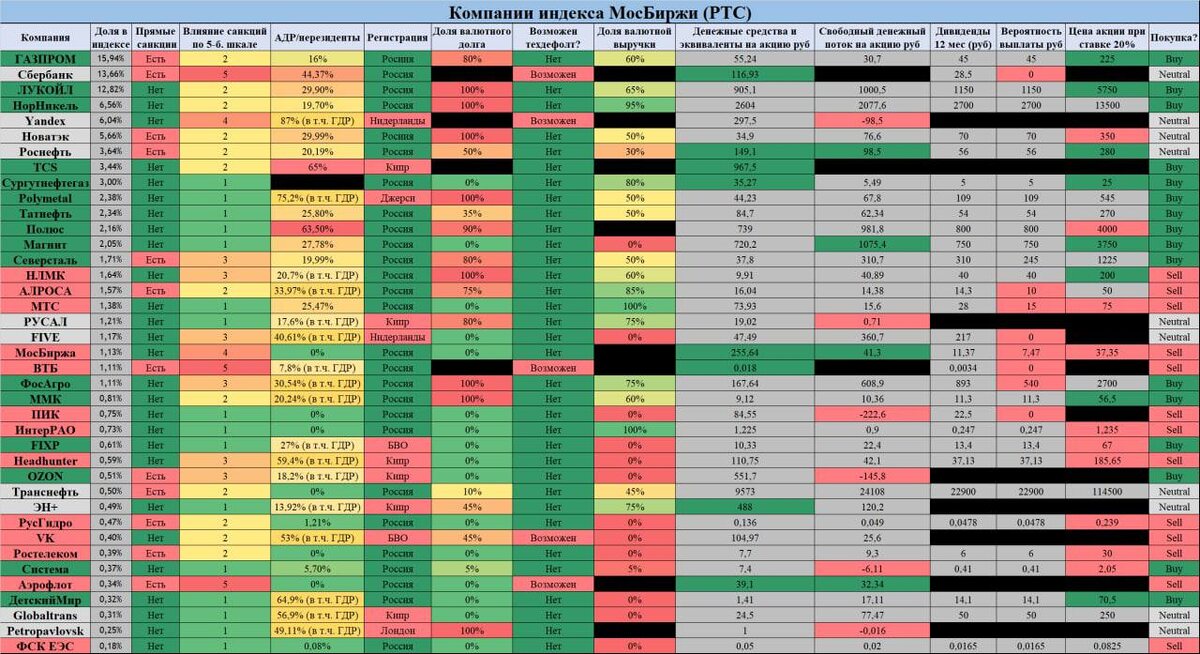

Какие компании имеет смысл покупать после начала работы Мосбиржи в штатном режиме? Какие риски имеются? Таблица и идея была взята у NataliaBaffetovna.

В прошлый раз написал про 5 компаний из индекса Мосбиржи: Газпром, Сбербанк, Лукойл, Норильский никель, Яндекс. Были пожелания, что нужно продолжать разбирать данную тему.

💡Новатэк. Доля в индексе 5,6 процента. Капитализация 3,4 трлн рублей. Еще недавно было 4,6 трлн рублей. Есть прямые санкции по отношению к компании. Так же под вопросом продажа нефтегазовых ресурсов за рубеж. Доля нерезидентов около 30 процентов. Долг в валюте – 100 процентов. Доля валютной выручки – 50 процентов. Компания 8 последних лет повышает дивиденды. Говорить о повышении в этом году я бы не стал, да и вообще компания платит не очень высокие дивиденды. Думаю, что и в этот раз они будут либо небольшими, либо их вообще не будет. Так же могут быть проблемы с логистикой.

Держу в портфеле 40 акций. Докупал в декабре, январе и феврале. Держу акции с сентября 2019 года. 5 раз получал дивиденды.

💡Роснефть. Доля в индексе 3,6 процента. Капитализация 3,2 трлн рублей. Еще недавно было 5,5 трлн рублей. Компания сильно потеряла в капитализации. Есть прямые санкции против Сечина. BP планирует продать свою долю акций в компании, а это около 20 процентов. Доля нерезидентов около 20 процентов. Долг в валюте – 50 процентов. + Нефтяники продают нефть марки Urals с большой скидкой, то есть значительной прибыли не стоит ждать. Докупать данную компанию пока не вижу смысла. Только если с большой скидкой.

Держу в портфеле 130 акций. Держу акции с августа 2019 года. 4 раз получал дивиденды.

💡ТКС. Доля в индексе 3,4 процента. Капитализация 1,3 трлн рублей. Прямых санкций нет, зато те банки что попали под санкции сейчас теряют клиентов. Тут то их и встретит Тинькофф с распростертыми объятиями. Доля нерезидентов около 65 процентов. Много. Регистрация – Кипр, могут возникнуть проблемы с этим. Среди финансового сектора компания выглядит наиболее интересно. Дивидендов не будет, но можно задуматься о покупке в долгосрок.

Держу в портфеле 1 акцию в рублях и 2 в долларах. Держу акции с 2018 года.

💡Полиметалл. Доля в индексе 2,3 процента. Капитализация 0,4 трлн рублей. Еще недавно было 0,54 трлн рублей. Прямых санкций нет, и это хорошо. Доля нерезидентов около 75 процентов, очень много. BlackRock значительно увеличили долю в данной компании. Долг в валюте – 100 процентов, много. Доля валютной выручки – 50 процентов. Компания зарегистрирована в Джерси, риск каких то санкций есть. Думаю, что компания сможет выплатить дивиденды. Покупать или нет? Склоняюсь к тому, что можно купить.

Держу в портфеле 13 акций. Держу акции с сентября 2020 года, докупал в декабре, январе и феврале. 2 раз получал дивиденды.

💡Полюс Золото. Доля в индексе 2,1 процента. Капитализация 1,4 трлн рублей. Еще недавно было 1,5 трлн рублей. Капитализация не сильно изменилась.

Прямых санкций нет. Доля нерезидентов около 63 процента, много. Долг в валюте – 90 процентов, много. Компания зарегистрирована в РФ и это плюс. Компания стабильно увеличивает дивиденды последние 5 лет. Дивиденды, будут ли платить? Думаю, что да. Покупать или нет? Склоняюсь к тому, что можно купить при хорошей цене.

Держу в портфеле 1 акцию. Держу акции с ноября 2019 года. 4 раз получал дивиденды.

💡Магнит. Доля в индексе 2 процента. Капитализация 0,3 трлн рублей. Еще недавно было 0,48 трлн рублей. Капитализация значительно упала. Прямых санкций нет.

Доля нерезидентов около 27 процента, относительно немного. Долг в валюте – 0 процентов, его почти нет. Компания зарегистрирована в РФ и это плюс. С одной стороны есть риск того, что средний чек будет меньше, но и наценка на товары может вырасти. Так что думаю, что в долгосрочной перспективе все у компании будет неплохо.

Компания стабильно увеличивает дивиденды, 5 лет из 8 последних. Дивиденды, будут ли платить? Возможно да, но есть высокий шанс, что уменьшат или отменят.

Покупать или нет? На долгосрочную перспективу – да, с хорошей скидкой тем более.

Держу в портфеле 5 акций. Держу акции с декабря 2020 года, докупал в декабре 21. 3 раза получал дивиденды.

💡Татнефть. Доля в индексе почти 2 процента. Капитализация 0,8 трлн рублей. Еще недавно был 1 трлн рублей. Капитализация немного упала. Прямых санкций нет.

Доля нерезидентов около 26 процента, относительно немного. Долг в валюте – 35 процентов, не страшно. Компания зарегистрирована в РФ и это плюс. 50 процентов выручки в валюте, что так же не плохо. Есть высокий шанс уменьшения прибыли за счет продажи нефти с дисконтом.

Компания стабильно увеличивает дивиденды, 6 лет из 8 последних. Думаю, что дивиденды могут заплатить. Так же имеет смысл покупать данную компанию в долгосрок.

Держу в портфеле 52 обычные акции и 30 прив. Держу акции с марта 2019 года (уже 3 года), докупал в декабре 21 года. 7 раз получал дивиденды.

💡Сургутнефтегаз. Доля в индексе почти 1,8 процента. Капитализация 1 трлн рублей. Еще недавно был 1,5 трлн рублей. Капитализация значительно упала. Прямых санкций нет.

Долг в валюте – 0 процентов. Компания из РФ +. 80 процентов выручки в валюте + . Компания хранить огромное количество валюты на счетах (3,9 трлн р.) Есть высокий шанс уменьшения прибыли за счет продажи нефти с дисконтом.

Компания стабильно увеличивает дивиденды, 7 и 5 лет (обычные и прив акции) из 8 последних. Думаю, что дивиденды заплатят, деньги для этого есть. Так же имеет смысл покупать данную компанию в долгосрок.

Держу в портфеле 400 прив. акций. Держу акции с ноября 2019 года. 2 раза получал дивиденды.

💡Северсталь. Доля в индексе почти 1,7 процента. Капитализация 1,1 трлн рублей. Еще недавно была около 1,2 трлн рублей. Капитализация изменилась незначительно.

Прямые санкции задели владельца компании, и так же прекратились поставки продукции в Европу.

Доля нерезидентов – 20 процентов. Долг в валюте – 80 процентов, много. Компания из РФ +. 50 процентов выручки в валюте +. Скорее всего будет значительное падение прибыли, Европа закрыта, нужно будет кому то продавать продукцию, а это все решится не за один день.

Компания стабильно увеличивает дивиденды, 6 лет из 8 последних. Есть хороший шанс снижения дивидендов в 2022 году. Но при этом дивиденды за 4 квартал 2021 года актуальны. Нужно купить до 27 мая, чтобы получить дивиденды. Див доходность – 7,8 процента. Думаю, что имеет смысл покупать данную компанию в долгосрок.

Держу в портфеле 60 акций. Пока даже все в плюсе. Держу акции с марта 2019 года. 10 раз получал дивиденды. Последний раз докупал в декабре 2021 года и в январе 2022. С точки зрения дивидендов – это одна из самых прибыльных компаний в портфеле. Естественно продолжу держать.

💡НЛМК. Доля в индексе почти 1,6 процента. Капитализация 1 трлн рублей. Еще недавно была около 1,2 трлн рублей.

Нет прямых санкции. Доля нерезидентов – 20 процентов. Долг в валюте – 100 процентов, много. Компания из РФ +. 60 процентов выручки в валюте +. Долг намного больше, чем у Северстали.

Компания стабильно увеличивает дивиденды, 7 лет из 8 последних. Есть шанс снижения дивидендов в 2022 году, но пока дивиденды за 4 квартал актуальны. Див доходность – 6,5 процента. Думаю, что имеет смысл покупать данную компанию в долгосрок, особенно если будет хорошая скидка.

Держу в портфеле 200 акций. Держу акции с октября 2019 года. Докупал в декабре, январе и феврале. 9 раза получал дивиденды.

На этом пока все. Спасибо за внимание и успешных вам инвестиций. Берегите себя и своих близких. Мир всем.

#полюс #новатэк #северсталь #нлмк