Сделки, предусматривающие аванс, — наиболее распространенные операции, которые требуют одновременно вносить информацию в книгу покупок и в книгу продаж. При этом необходимо корректно выполнить записи и применить коды вида операции, чтобы по НДС не образовался разрыв.

Опасность неверных записей

Из-за некорректного формирования счетов-фактур и неверных записей в книгах покупок и продаж образуются разрывы по НДС, то есть расхождения. Налоговики обнаруживают их в ходе камеральной проверки через систему ПК АСК НДС-2. Через нее ИФНС сопоставляет информацию в декларациях контрагентов. Ошибки, касающиеся учета авансов, становятся причиной, по которой инспекторы требуют пояснить завышение суммы налога к вычету.

Разрывы по НДС образуются, когда информация об операциях, отражаемая в разделе 8 декларации по НДС (в книге покупок) для подтверждения права применять налоговый вычет, не совпадает с данными, отраженными поставщиком хозяйствующего субъекта в разделе 9 декларации по НДС (в книге продаж). Причиной могут стать: ошибки в реквизитах, сдача нулевой декларации или вообще ее неподача в ИФНС. Также разрыв происходит из-за несоответствия сведений в декларации и приложениях не только текущего, но и прошедших периодов.

Когда выписывать авансовый счет-фактуру

Счет-фактура формируется продавцом на аванс только при поступлении предоплаты по операции. Действия выполняются следующим образом:

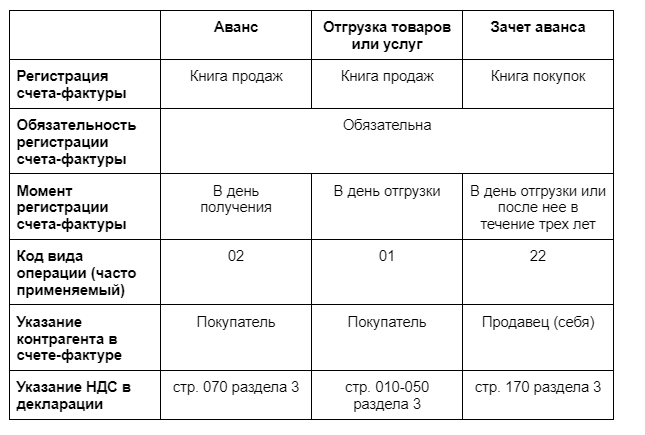

- Аванс поступает продавцу, и он формирует на него счет-фактуру в книге продаж.

- Сформированный счет-фактура на аванс передается покупателю в течение пяти календарных дней с момента поступления денежных средств, а также получения услуг или работ в счет отгрузки.

- При передаче товаров или выполнении работ продавец выдает счет-фактуру по отгрузке на общую стоимость сделки вне зависимости от размера авансового платежа.

- Продавец восстанавливает размер авансового платежа в книге покупок.

При неоднократном получении авансов от покупателя по каждому поступлению нужно формировать отдельный счет-фактуру.

Пример

Продавцу за поставку товаров поступили авансы 5-го и 20-го октября 2021 года. Поставка товаров была произведена 29 октября 2021 года. Соответственно, продавец должен оформить три счета-фактуры — два на авансы и третий при отгрузке товаров (на общую стоимость сделки).

Покупатель может использовать право на вычет по НДС на основании любого авансового счета-фактуры.

Счет-фактура на аванс может не формироваться в следующих ситуациях:

- продавец получает деньги за товары, производство который занимает более 6 месяцев (п. 13 ст. 167 НК РФ);

- покупатель не является налогоплательщиком по НДС или освобожден от его уплаты (п. 3 ст. 169 НК РФ);

- проводится экспортная операция по товарам, облагаемым по нулевой ставке (Письмо Минфина от 10.01.2018 г. № 03-07-08/142);

- авансовый платеж и операция по отгрузке были в одном квартале, а перерыв между ними был не больше пяти календарных дней (Письмо Минфина от 10.11.2016 г. № 03-07-14/65759).

Если авансовый платеж поступил в одном налоговом периоде (например, в декабре), а отгрузка по нему произведена в другом (например, в январе) с разрывом не более пяти календарных дней, то продавец регистрирует авансовый счет-фактуру в книге продаж за 4 квартал, а отгрузочный счет-фактуру — в книге продаж за 1 квартал.

Как продавец указывает поступления по авансам

Продавец должен регистрировать счет-фактуру в периоде поступления предоплаты (п. 3 Правил ведения книги продаж, регламентированных Постановлением от 26.12.2011 № 1137).

Как покупатель указывает уплаченные авансы

Покупатель не обязан регистрировать авансовый счет-фактуру и принимать к вычету НДС, как это должен делать продавец (ст. 171, 172 НК РФ). Для использования налогового вычета покупателю надо иметь счет-фактуру, документ об оплате и договор, содержащий условия о предоплате по сделке.

Расторжение сделки и возврат аванса

Если стороны расторгают договор, по которому ранее покупатель перечислил авансовый платеж, то продавец должен его вернуть.

Продавец регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции — 22. В графе 7 «Номер и дата документа, подтверждающего уплату налога» он фиксирует реквизиты документов, подтверждающих возврат аванса. В этом случае продавец имеет право предъявлять к вычету НДС, который был начислен при поступлении аванса (п. 4 ст. 172 НК РФ).

Покупатель должен восстанавливать и уплачивать НДС, если авансовый платеж был принят к вычету. Он регистрирует счет-фактуру на аванс в книге продаж с кодом вида операции — 21.