Вначале, самых первых причин мне было мало. Одной из самых первых стала отмена льготной ипотеки 1 июля 2020 (по крайней мере в моём регионе, в СПб).

Дальше мы наблюдали за ростом ключевой ставки ЦБ и повышением процентов на вклады. А это уже приятные звоночки, но сомнения оставались.

Когда процент за вклады/депозиты понизились катастрофически, выгодно было снимать все и вкладывать в жильё. И ипотека по выгодной цене (хотя вопрос спорный, с таким-то повышением цен) способствовала. Сейчас ситуация меняется.

Цены становились ниже, но как-то нерешительно (у меня статья об этом на канале на примере вторичного рынка).

Но когда заговорил об этом глава Сбербанка, можно уже прислушаться. Вот такая у меня получилась третья причина:

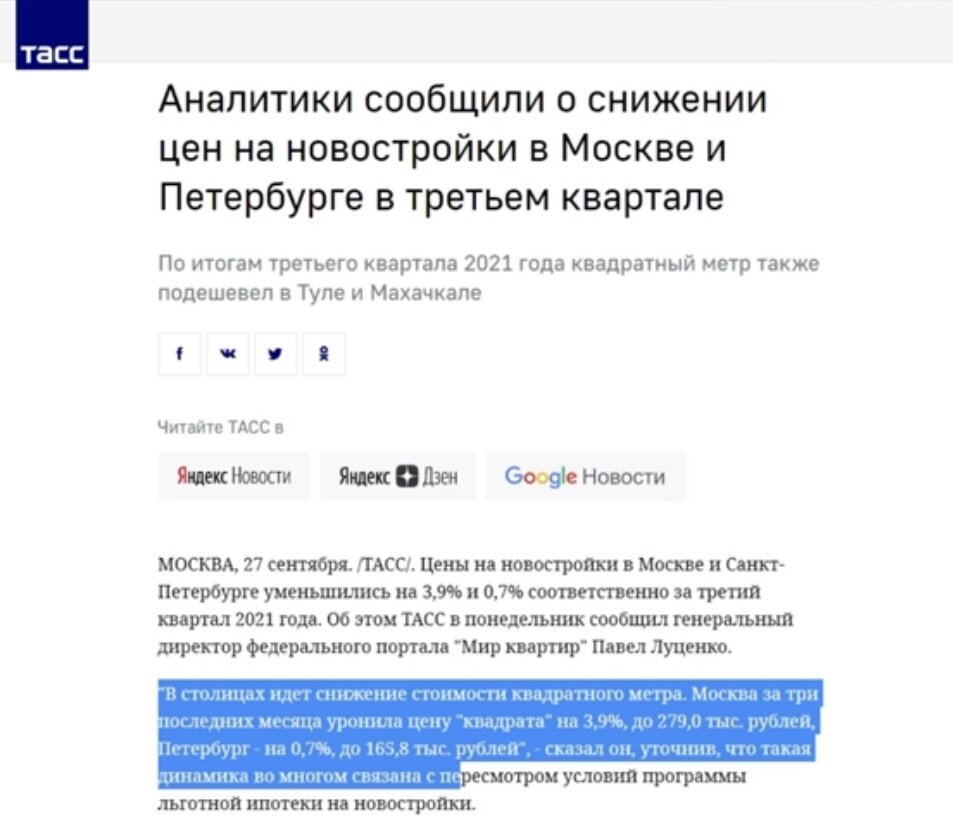

Но все равно мало. Надо ещё доказательств. Цены повышали молниеносно, а вот понижать никто не хочет и процесс обратный будет в длинную (на 2-5 лет). Поэтому я и не думала, что цены начнут падать быстро. Пока не увидела данный отчёт аналитиков за 3 квартал текущего года:

И последнее. Были у меня сомнения по поводу того, что ‘денег у людей все меньше, а кредитов/ипотек всё больше’, значит спрос на недвижимость начнёт падать (и цены вместе с ним).

Но я думала, что останутся инвесторы и для них застройщики будут держать цены до последнего. А вот после последнего примера от ТАСС поняла, что нет. И инвесторы не дураки. Значит идея, что закредитованность населения с учетом падения доходов, сыграет на понижение цен на квартиры.

В статье рассмотрели вопрос по отношению к новостройкам, вторичка идёт по пятам за ней.

А вы как думаете - ждать падения цен?

#квартира #рынок жилья #аренда #инвесторы #банки #ключевая ставка #недвижимостей #ипотека #кредит #долговая яма