1. Управление запасами на предприятии

Общепринятая формулировка гласит: материальные запасы — это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

К причинам создания материального запаса относятся:

- возможность нарушения установленного графика поставок (негативное последствие – остановка производственного процесса);

- возможность колебания спроса (негативное последствие – неудовлетворенный спрос, потеря прибыли, имиджа);

- сезонные колебания производства некоторых видов товаров при относительно равномерном их потреблении, например, уборка и потребление картофеля (последствие – необходимость накопления товара для последующего равномерного распределения в течение года);

- возможность равномерного выполнения операций производства и распределения (наличие запасов готовой продукции сглаживает колебание интенсивности производства, результат – равномерность распределения продукции; наличие производственных запасов сглаживает колебания в поставках сырья и полуфабрикатов, результат – равномерность процесса производства);

- скидки за покупку крупной партии товаров;

- возможность получения прибыли за счет спекуляции при предвидении резкого повышения цен на товары;

- издержки оформления заказа: поиск поставщика, проведение переговоров, командировки, междугородние переговоры и т. п. (последствие – необходимость увеличить заказываемую партию, а значит и запас);

- необходимость немедленного обслуживания покупателей (выдать товар из запаса быстрее, чем произвести или закупить, что повышает конкурентоспособность предприятия);

- минимизация простоев производства из-за отсутствия запасных частей (особенно для предприятий с непрерывным процессом производства);

- упрощение процесса управления производством (наличие производственных запасов позволяет снизить требования к степени согласованности производственных процессов, что снижает издержки на организацию управления этими процессами).

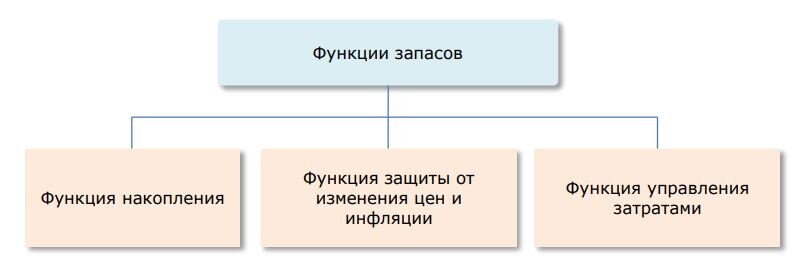

Функция накопления — главная функция запасов. Например, если спрос на продукты летом высок, необходимо в зимний период увеличить производство с целью обеспечения летнего спроса. Следовательно, накопление продуктов производства позволит избежать потерь, вызванных нехваткой запасов.

Функция защиты от инфляции. Размещая наличность в банке, фирма способна получить доход. Ценность запаса может расти быстрее, чем деньги, помещенные в банк. Следовательно, запасы являются неплохими инвестициями, но затраты и риск хранения должны быть учтены.

Функция управления затратами с использованием скидки (дисконта), зависящей от величины заказа, заключается в вариации размера заказа с целью получения дисконтов, однако, увеличивая запас, мы уменьшаем возможность инвестирования в другие проекты.

Наличие и объем запасов оказывают существенное влияние на экономические показатели работы предприятия. Управление запасами непосредственно связано с задачами управления производственными мощностями и задачами производственного планирования.

ИНТЕРЕСНО

Роль запасов в экономике заключается в том, что они обеспечивают устойчивую работу торговых систем. Однако такой способ обеспечения устойчивости обходится недешево.

По данным зарубежных источников, содержание в течение года в качестве запаса единицы продукции стоимостью в 1 доллар обходится от 15 до 35 центов и в среднем составляет 25 центов. Расчеты отечественных экономистов дают аналогичные результаты: годовые затраты на содержание запасов составляют от 20 до 30 % от их закупочной стоимости.

Например, если средний запас компании составляет 100 млн руб., то это означает, что компания тратит примерно 25 млн руб. в год на содержание запасов.

К основным проблемам управления запасами относятся следующие:

- Большое число факторов, влияющих на размер заказа: величина и возможная неравномерность расхода, отдаленность поставщиков, ограничения по ресурсам, способы транспортировки.

- Многообразие видов запасов: текущие, страховые, сезонные и др.

- Большое число параметров, по которым необходимо принимать решения при управлении запасами: величина заказа, момент заказа, момент поставки, интервал времени между заказами, величина страхового запаса и др.

- Большое разнообразие систем контроля состояния запасов, в том числе системы периодического контроля, системы непрерывного контроля.

- Ошибочность прогнозов, возрастающая в связи с развитием товарного предложения.

- Увеличение времени выполнения заказов, размещаемых в отдаленных зонах с дешевой рабочей силой.

Основные показатели управления запасами

Оборачиваемость запасов Cраз/период (характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке) показывает скорость (количество раз), с которой оборачиваются запасы за определенный период времени:

Cраз/период = Q/Зср

где

Q — стоимость материалов, товаров (по закупочным ценам), проданных, отгруженных со склада компании в течение периода (в качестве периода при расчете оборачиваемости чаще всего принимается год);

Зср — запас средний за тот же период, также рассчитанный в закупочных ценах.

Расчет оборачиваемости характеризует работу с запасами и имеет целью определение количества оборотов запасов. Следовательно, все продажи, идущие не из запасов компании, при расчете оборачиваемости во внимание не принимаются (например, товары, закупленные под заказ).

В случае если цены на товары существенно меняются в течение периода, оборачиваемость может рассчитываться не в денежных единицах, а в натуральных (тонн, шт. и т.д.)

Обеспеченность запасами Сдней (в днях) показывает продолжительность периода, на который хватит товарных запасов на складе до момента их полного истощения, если поставки товаров на склад прекратить:

Сдней = Зср х t / Q

где t — число дней в периоде.

Доля запасов в оборотных активах Дзоа показывает долю, которую занимают запасы в оборотных активах компании:

Дзоа = Зср / ОАср

где ОАср — среднегодовое значение оборотных активов.

Доля неликвидов в запасах Дн отражает долю неликвидных товаров в запасах:

Дн = Н / Зср

где Н — количество товаров, отнесенных к категории неликвидов.