Мы, автовладельцы, вынуждены каждый год оформлять ОСАГО, так как максимальный срок действия полиса 12 мес. Из-за цикличности этого ритуала многие из нас привыкли платить одну и ту же цену за страховку, например, 3 тыс. руб. Каково же будет наше удивление, если нам предложат заплатить за договор не 3, а 4 – 5 тыс. руб? И такие ситуации встречаются часто. На вопросы автовладельцев о причинах удорожания ОСАГО страховщики говорят одно – ваш КБМ изменился. Что это за «зверь» такой КБМ, откуда он берётся и почему его обязательно используют в расчёте стоимости полиса.

Что такое КБМ

Автовладельцы делятся на несколько категорий по стилю управления транспортным средством. Одни предпочитают спокойное вождение, другие иногда лихачат, а иные признают исключительно агрессивную (спортивную) езду. Так было всегда и везде, даже на заре автомобилестроения. Поэтому страховщики издавна разделяют страхователей на прибыльных и убыточных. Чтобы привлекать первых интересными ценами, и покрывать риски за счёт вторых, –они придумали клиентские рейтинги.

Как появился КБМ

Автовладельцы делятся на несколько категорий по стилю управления транспортным средством. Одни предпочитают спокойное вождение, другие иногда лихачат, а иные признают исключительно агрессивную (спортивную) езду. Так было всегда и везде, даже на заре автомобилестроения. Поэтому страховщики издавна разделяют страхователей на прибыльных и убыточных. Чтобы привлекать первых интересными ценами, и покрывать риски за счёт вторых, –они придумали клиентские рейтинги.

Как появился КБМ

Учитывая высокую стоимость машин, страховые компании США сразу предложили их страховать. Однако, СК приходилось выплачивать одинаковые компенсационные суммы случайным потерпевшим из числа аккуратных водителей и откровенным лихачам. Чтобы внести толику справедливости, они разработали персональный рейтинг водителей бонус-малус, что в переводе означает «хороший-плохой».

К рейтингу из 15-и водительских классов привязали тарифную сетку с коэффициентами, величиной от 0,50 до 2,45. С 1920-х гг., американские страховщики начали оформлять полисы автогражданской ответственности с КБМ. Аккуратным водителям предоставляли скидку, а неаккуратным – наценку. Такая система поощрения/порицания оказалась результативной. Затем она заинтересовала страны Европы и успешно стала там применяться с 1950-х гг.

КБМ в России

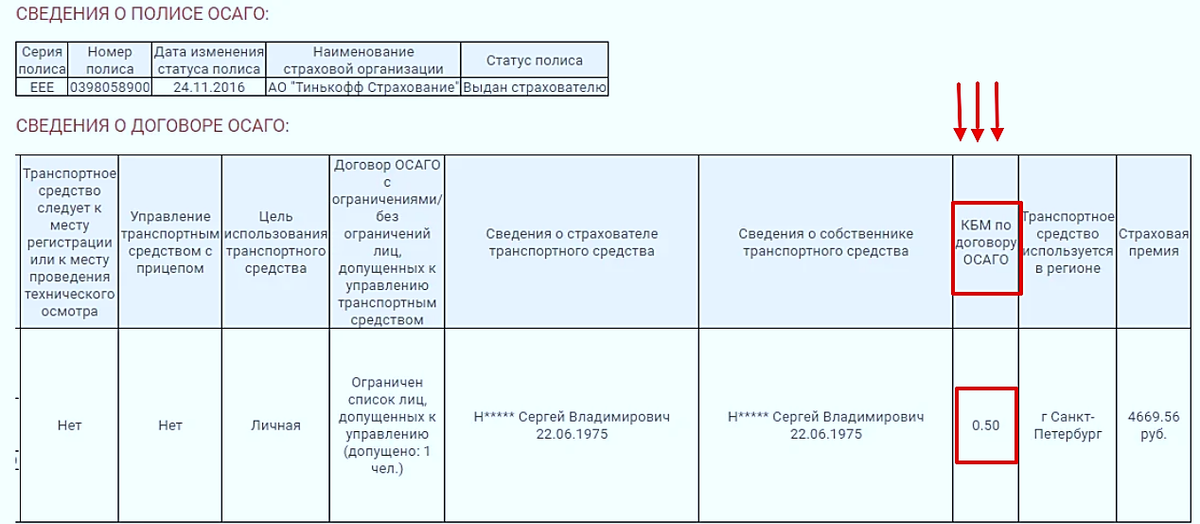

В 2003 г. обязательное страхование автогражданской ответственности – ОСАГО – появилось в России. Оно регулируется Федеральным законом №40-ФЗ от 25.04.2020 г «Об ОСАГО». Здесь, в ст.9 «Базовые ставки и страховые коэффициенты», указаны правила расчёта договоров с применением основных коэффициентов, включая КБМ. Однако, из-за отсутствия единой базы данных, страховые агенты оформляли полисы без расчёта множителя бонус-малус.

Ситуация в корне изменилась с 2013 г., когда Российский Союз Автостраховщиков (РСА) запустил в работу Единую автоматизированную информационную систему (ЕАИС). Здесь хранится информация о каждом страхователе и его транспортном средстве:

- сведения о полисе ОСАГО: номер, дата выдачи, название страховой компании;

- серия/номер водительского удостоверения, регион проживания, год рождения;

- марка/модель транспортного средства, VIN-код, государственные регистрационные знаки;

- величина текущего КБМ.

Благодаря таким сведениям страховой агент видит, где автовладелец оформлял полис ОСАГО в прошлый раз и какой текущий КБМ ему присвоен. Благодаря последнему он рассчитывает автостраховку с учётом накопительной скидки или наценки.

Как рассчитывают КБМ по таблице

Для удобства использования рейтинга бонус-малус, была разработана таблица для его ежегодного расчёта. Она не менялась с прошлого века и была утверждена Центробанком РФ для оформления ОСАГО в нашей стране. Выглядит таблица так:

Новичку присваивается 3 класс, равный единице, так как у него нет положительного или отрицательного водительского прошлого. Если страхователь не совершает ДТП, то ему ежегодно присваивается новый класс, а рейтинг аварийности снижается: максимальный класс 13-й = КБМ 0.50. Если водитель ежегодно совершает аварии, его водительский класс понижается, а рейтинг аварийности увеличивается: минимальное значение «М» = КБМ 2.45.

Пример расчёта цены ОСАГО для VW Polo. Начальная стоимость 4 000 руб.

Видите, как может меняться стоимость расчёта между минимальным и максимальным водительским рейтингом безаварийности? Именно таким образом, а именно рублём, страховщики пытаются привить автовладельцам дисциплину вождения ТС, что снижает их издержки на выплаты и сокращает количество ДТП.

Когда обновляется КБМ

Коэффициент бонус-малус, для каждого водителя, обновляется ежегодно 1 апреля в автоматическом режиме. При этом программа учитывает количество совершённых им ДТП, в связи с чем принимает решение повысить или понизить рейтинг безаварийности.

Выводы:

Ездите на автомобиле аккуратно, копите свой персональный рейтинг КБМ и покупайте ОСАГО дешевле.

Всем удачи, пока!

👉Поделитесь в комментариях вашим мнением

👉Поставьте лайк и подпишитесь чтобы не пропустить новые статьи!

👉Бесплатный онлайн калькулятор ОСАГО