"Как заключать самые выгодные лизинговые сделки? ПЯТЬ главных правил." - пока самая полезная статья в блоге, на мой взгляд.

Всем привет! В этой статье я расскажу о схеме приобретения автомобиля в лизинг, который действительно принесет максимальную денежную выгоду лизингополучателю.

Сразу скажу, что данная финансовая схема не универсальная, и НЕ подойдет абсолютно для всех. Чтобы получить от лизинговой сделки максимальную выгоду, необходимо одновременно соблюсти несколько условий, но при соблюдении условий - лизинг становится намного выгоднее простой покупки!

Необходимые условия для сделки:

- Достаточное финансирование у лизингополучателя. На момент заключения сделки должно быть доступно минимум 70-80% от стоимости приобретаемого авто.

- Юр лицо лизингополучателя должно работать на ОСН, т.е. быть плательщиком НДС и НП, для получения максимальных налоговых выгод от сделки.

- Приобретаться будет автомобиль одной из марок, которая предоставляет ощутимые скидки для покупки в лизинг.

- Продолжительность лизинга - 1 год максимум, можно и более короткий договор.

- График выбирается с максимально убывающими платежами (так называемая дегрессия), когда за первые 4-6 месяцев выплачивается почти вся стоимость приобретаемого автомобиля.

- С лизинговой компанией оговаривается возможность выкупа/переуступки/оформления автомобиля на физ лицо в конце договора лизинга.

Давайте на конкретном примере разберем ситуацию, когда предприниматель оказался перед выбором: покупать автомобиль за денежные средства или оформить по похожей схеме лизинга. Что будет выгоднее?

Достаточное финансирование и ОСН.

Итак, ситуация: у предпринимателя (владельца бизнеса/руководителя) есть желание приобрести новый автомобиль представительского класса. Причем, есть возможность приобрести его сразу или почти сразу в деньги, например, перечислением с расчетного счета юр. лица. Юр лицо при этом работает с НДС, т.е. находится на общей системе налогообложения, таким образом первые два условия для максимально выгодной лизинговой сделки у нас выполняются.

Давайте выберем автомобиль, который при лизинговой схеме покупки даст нам хорошую скидку уже на старте.

Скидка для покупки в лизинг.

Наибольшие лизинговые скидки предоставляют "большая немецкая тройка" - Mercedes, BMW, Audi; британцы из Jaguar/Land Rover, хорошая скидочная программа в Volvo. А вот Lexus для лизинговых сделок особенных скидок не предоставляет, Porsche тоже не сильно балует лизинговых покупателей, скидки там довольно скромные : 2-3%.

Лайвхак: у Audi есть уникальное предложение для лизинговых сделок. На ряд премиальных моделей, которые либо уже произведены, либо находятся в производственном графике, но при этом еще не законтрактованы под конкретного покупателя (т.е. завод производит их по сути на склад), действует лизинговая скидка = 13% (!!)

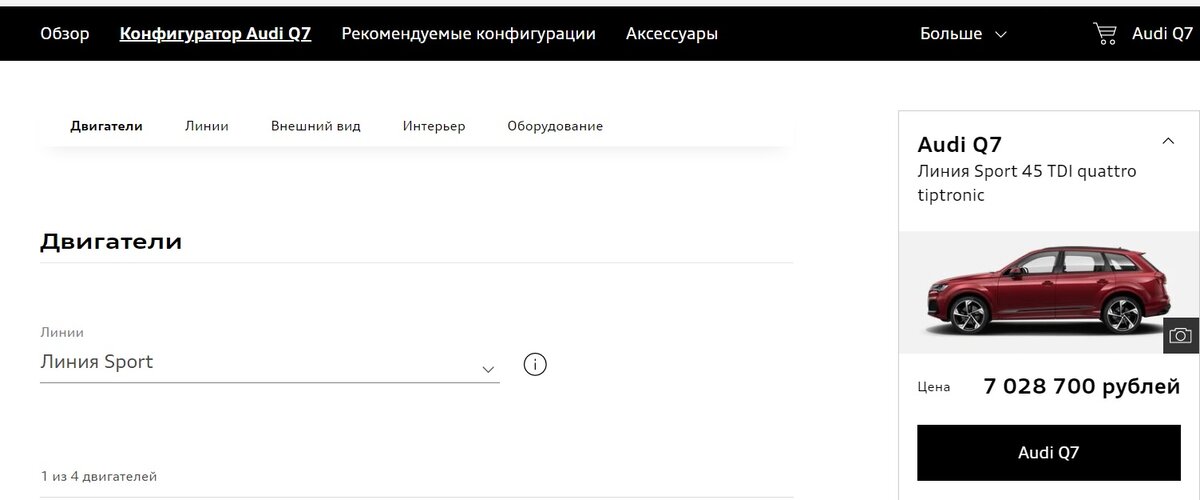

Наш предприниматель не возражает против нового Audi Q7, поэтому подберем ему такой автомобиль с учетом максимальной лизинговой скидки на старте.

Производитель сам предлагает нам скомплектованные автомобили с заводскими опциями на сайте, не будем мучиться в конфигураторе и выберем трехлитровый дизель Q7 Линия Sport 45 TDI quattro tiptronic с тремя предустановленными пакетами опций "Infotainment", "SportSelection", и "Путешествие".

Рекомендованная розничная цена на такой авто - 7.028.700 рублей, в т.ч. НДС (20%).

Предположим, у дилера мы узнали, что авто в нужной нам комплектации и цвете произведен, еще не законтрактован, стоит на стоянке автозавода в Братиславе и может быть привезен в течение 2 недель. Вариант? Вариант.

А теперь самое интересное: оформив этот же автомобиль в лизинг, мы снижаем стоимость первоначального приобретения:

7.028.700 - 13% = 6.114.969₽

Минус почти миллион (!!!) рублей на старте сделки! Да, это цена приобретения для лизинговой компанией, все верно, но все же, стартовые условия стали намного выгоднее.

Как правильно выбрать лизинговую компанию для заключения договора - читаем здесь. А теперь обсудим какой должен быть максимально выгодный лизинговый график.

Выбор самого выгодного графика лизинга

В нем должны быть учтены 2 ключевых условия:

- короткий срок лизинга (1 год максимум);

- резко убывающий график платежей - для минимальной переплаты по договору.

По условиям, у предпринимателя достаточно денег на счету для простой покупки автомобиля, поэтому короткий график и крупные платежи в первые месяцы договора лизинга в нашем случае допустимы.

График лизинговой дегрессии может выглядеть подобным образом. Обратите внимание, в первые полгода выплачивается большая часть стоимости приобретаемого автомобиля, а последние три платежа носят символический характер.

В графике присутствует переплата за лизинг - порядка 250.000 рублей, что в пересчете на эффективную процентную ставку (ЭПС) дает лизинговой компании вполне себе приемлемую доходность в 23% годовых. Такая доходность сделки достигается как раз из-за резко убывающего графика платежей, когда в первые 4-6 месяцев клиент фактически гасит всю стоимость приобретенного автомобиля.

Для сравнения, график с равными платежами на тот же период лизинга с тем же первоначальным платежом и доходностью выглядит следующим образом:

При равных платежах переплата по графику составит уже более 480 тысяч рублей за год лизинга, причем ЭПС (реальная доходность лизинговой компании) в обоих графиках совершенно одинаковая - 23% годовых.

Поэтому убывающий график лизинговых платежей всегда более экономичен, а в нашем случае подобный график позволяет съэкономить предпринимателю на лизинге около 230 тысяч рублей в год.

Правильное завершение договора лизинга.

Помимо правильного заключения договора лизинга важно заранее продумать, как его правильно завершить. В нашем случае договор и так непродолжительный - только один год, ситуации с досрочным погашением не возникнет. А вот возможность выкупа автомобиля в конце договора лизинга на физ лицо - самого предпринимателя, будет очень даже полезна.

В чем польза? Дело в том, что если завершить договор лизинга и выкупить авто на юр лицо - лизингополучателя, то в случае последующей продажи автомобиля (через 2-3 года, например), выручка от продажи должна будет поступить на расчетный счет юр лица и попасть под налогообложение как доход от продажи основного средства: возникнет НДС (20%) и налог на прибыль (20%).

Если же лизингополучатель заранее обсудил с лизинговой компанией поздний выкуп автомобиля на физ лицо (самого предпринимателя, например), то при последующей продаже автомобиля через 3 года владения "физик" вообще освобождается от каких-либо налогов! А при продаже через более ранний срок (через 2 года например) - возникнет только НДФЛ (13%).

Заплатить налогов на 40% от цены продажи или только 13% - разница ведь есть?

Возможные варианты выкупа на физика:

- либо цессия (договор переуступки) на физ лицо на 10-11 месяце лизингового графика, когда ежемесячные платежи станут символическими по 10 тысяч рублей;

- либо договориться о заключении договора выкупа автомобиля за 1000 руб в последний месяц договора лизинга уже на самого предпринимателя, а не на фирму.

Финальное сравнение экономики покупки и лизинга автомобиля.

Давайте проведем финальное сравнение и выявим, какую точную сумму экономии в рублях нам даст приобретение автомобиля в лизинг по предложенной схеме по сравнению с покупкой перечислением 100% стоимости авто с расчетного счета.

Вариант №1 - покупка перечислением:

Стоимость автомобиля у дилера (РРЦ) = 7.028.700₽

(скорее всего покупатель немного поторгуется, получит скидку от автосалона, или подарочный комплект покрышек, но скидку в гигантские 13% не сможет предоставить ни один автосалон. Такие скидки может предоставлять только завод-изготовитель).

При покупке юрлицо на ОСН получит единовременно НДС к зачислению в размере 1.171.450₽, и на эту сумму уменьшит НДС к уплате в бюджет.

Подробнее про НДС при разных способах покупки - читаем здесь.

Так же у юр лица возникает возможность уменьшения базы налога на прибыль (НП) через амортизацию приобретенного автомобиля - подробнее читаем здесь.

Сумма экономии на налоге на прибыль в этом случае составит около 580 тысяч рублей (ставка налога 20%) за первый год владения (относим единоразово на затраты 30% стоимости авто без НДС и дополнительно списываем за год еще 20% стоимости при 5-летнем сроке амортизации).

Итого, экономика сделки при покупке:

7.028.700₽ (затраты на покупку) - 1.171.450₽ (экономия на НДС) - 580.000₽ (экономия на НП) = 5.277.250₽

Реальные экономические затраты предпринимателя при покупке автомобиля перечислением составят 5,27 млн рублей за первый год владения.

За последующие 4 года предприниматель сможет списать на затраты оставшиеся 50% стоимости автомобиля и съэкономить на НП еще 580 тысяч рублей.

НО! При продаже автомобиля через 5 лет, он получит обратный эффект. Предположим, через 5 лет данный автомобиль на вторичном рынке будет стоить 3,5 млн рублей. Тогда, продав его с ЮЛ за эту сумму предприниматель обязан будет начислить НДС в размере 583 тысячи рублей и НП так же в размере 583 тысячи рублей, т.е. возникнут дополнительные налоговые обязательства при продаже на сумму 1млн 166 тыс руб!

5.277.250₽ - 580.000₽ (доп экономия НП за 5 лет)-3.500.000₽ (выручка от продажи) + 1.166.000₽ (начисленные НДС и НП при последующей продаже за полцены от покупки) = 2.363.250₽ - реальные экономические затраты предпринимателя за 5 лет владения и последующей продаже автомобиля за 50% цены.

Вариант №2 - покупка по лизинговой схеме.

Стоимость приобретения автомобиля: спеццена по лизинговой сделке + переплата по лизинговому графику = 6.371.000₽

Все лизинговые платежи облагаются НДС, таким образом ЮЛ в течение года получает входящий НДС на сумму 1.061.833₽ и уменьшает на эту сумму уплату НДС в бюджет.

Все лизинговые платежи в полном объеме соотносятся на текущие затраты предприятия и уменьшают налогооблагаемую базу по налогу на прибыль - подробнее про НП при лизинге читаем здесь. Таким образом, сумма экономии на налоге на прибыль составит уже 1.061.833₽!

Итого, экономика сделки при лизинге:

6.371.000₽(все платежи за лизинг) - 1.061.833₽ (экономия на НДС) - 1.061.833₽ (экономия на НП) = 4.247.334₽

Реальные экономические затраты предпринимателя при покупке автомобиля в лизинг составят 4,24 млн рублей за первый год владения. Т.е. затраты сократились на 1 миллион рублей по сравнению с покупкой!

Так как финальный выкуп автомобиля по условиям договора лизинга будет осуществлен на физлицо - самого предпринимателя, то через 3 последующих года владения авто "физиком" налогов при перепродаже б/у автомобиля у него не возникает вовсе.

4.247.334₽ - 3.500.000₽ (выручка от продажи) = 747.334₽

Итого, реальные экономические затраты предпринимателя за 4-5 лет владения и последующей продаже автомобиля за 50% цены при использовании лизинговой схемы составят ВСЕГО 747 тысяч рублей.

Для сравнения, экономика при покупке перечислением привела нас к расчетным затратам в размере 2,36 млн рублей за 5 лет владения.

Разница в затратах: 2.363.250 - 747.000 = 1.616.250₽

Лизинговая схема оказалась на 1,6 млн руб выгоднее, чем простая покупка автомобиля в деньги!

Подписывайтесь на канал, будет много полезной информации, чтобы Вы не теряли свои деньги!

Полезные публикации канала, посвященные сравнению Автокредита и Лизинга:

1. Стартовые условия покупки автомобиля в лизинг и в кредит для корпоративных клиентов - где скидки будут больше и почему ?

2. Лизинг и Кредит - что дороже? Выбираем способ, который был бы более выгоден для клиента при прочих равных условиях.

3. Разбор транспортного налога и налога на имущество организаций - есть ли отличия при покупке в лизинг и кредит ?

4. Разбор НДС при лизинге и кредите . Где выгоднее?

5. Законная оптимизация налога на прибыль при покупке автомобиля в Кредит на юр лицо.

6. Лизинг и Кредит - что выгоднее? Разбор налога на прибыль при покупке в Лизинг .