Не успел закончить предыдущий большой новостник по российским компаниям, как пришлось писать новый - много новостей на прошлой неделе вышло по компаниям, которые либо уже есть в моем портфеле, либо держу их в поле зрения.

Яндекс

Яндекс запустит отдельную компанию с лизингом автомобилей для таксистов.

- Агрегатор Яндекс.Такси признал успешным эксперимент по лизингу автомобилей и нарастил число предлагаемых автомобилей иностранных и российских марок с 1000 до 10000.

В 2023 году Яндекс будет искать автомобили в сегменте "эконом" - с расчетом на надежные, недорогие и ремонтопригодные модели.

Автопроизводители будут поставлять автомобили дилерам, затем лизинговая компания "Флот" будет их покупать и передавать в лизинг таксопаркам.

Магнит

Через два года розничная сеть Магнит более 80% всех российских овощей и фруктов будет поставлять по специальным долгосрочным контрактам с аграриями.

При работе по модели агроконтрактации сеть заранее платит часть денег фермерам, еще до того, как они поставят свою продукцию на полки. А сельхозпроизводители обязуются поставить Магниту определенные объемы продукции.

- Этот механизм позволяет повысить доступность продуктов на полке и эффективность продаж, а сельхозпроизводители получают гарантированный канал сбыта. Кроме того, это упрощает контроль над ценами и гарантирует своевременные поставки.

Всего у Магнита 77 партнеров-сельхозпроизводителей по агроконтрактации из разных российских регионов - от Дагестана на юге, Псковской области на северо-западе и Новосибирской области на востоке.

В 2023 году по агроконтрактам будет поставлено около 50% российских овощей и фруктов, по прогнозу Магнита. Это более 400 тысяч тонн продукции. В компании сообщили, что план на 2024 год - довести эту долю до более 80%.

Магнит продолжает развивать свою продуктовую линейку. Это низкомаржинальный бизнес сам по себе, но в перспективе дает хорошую точку роста маржинальности, поскольку компания сможет самостоятельно управлять ценами и снизит логистические издержки.

Белуга

В параллельный импорт алкогольных брендов, поставки которых приостановили производители, включаются ведущие российские дистрибуторы.

Так, Beluga Group может начать продажу ликеров Jagermeister и виски Johnnie Walker.

- Структура Beluga Group "Синергия импорт" в декабре 2022 года зарегистрировала декларации о соответствии для ликеров Jagermeister и виски Johnnie Walker.

Указанный размер партий - около 200 тысяч бутылок Jagermeister и свыше 300 тысяч бутылок Johnnie Walker объемом 0,7 и 1 литр.

Объем не такой большой, видимо, это первая партия.

Татнефть

- Татнефть открыла два небольших месторождения вблизи своих активов и получила лицензии на них - Восточно-Такташский и Кукуевский участки углеводородов в Татарстане.

Геологические запасы нефти Восточно-Такташского месторождения по категории составляют 1,753 миллионов тонн, извлекаемые – 386 тысяч тонн. Запасы Кукуевского месторождения оценены по категории C1 в 925 тысяч тонн, по С2 – в 2,574 миллиона тонн, из них извлекаемые – 268 тысяч тонн и 746 тысяч тонн соответственно.

- Узхимпром подписало с российской Татнефтью договор о продаже 100% активов ООО "Первый резинотехнический завод" в Ташкентской области - единственного производителя шин в Узбекистане.

Сделка обошлась Татнефти в 80 миллионов $ + Татнефть покроет долги шинного завода в объеме 153 миллиона долларов.

Я так и не понял. Татнефть заявляла год назад, что распродает весь свой шинный бизнес и уходит в нефтянку целиком. С тех пор компания только и делает, что шинные бизнесы скупает.

Посмотрел обновленную стратегию развития в укороченном виде - также речь идет о развитии нефтехимии.

Мне очень Татнефть нравится с инвестиционной точки зрения, но такое поведение компании, честно говоря, сбивает с толку. А вот заводы и продукты с высокой добавленной стоимостью (вроде шин и других продуктов с высокой степенью переработки) - понятная и интересная история.

Надо, видимо, все таки целиком изучить новую стратегию развития, хотя что-то мне подсказывает - ответа там нет. Скорее всего компания просто видит хорошие активы дешево и скупает их, чтобы привести в порядок и потом перепродать.

Сегежа

- Компания сообщила, что проект первого многоэтажного жилищного комплекса из CLT-панелей в Москве будет подписан в этом году.

По нашему видению и ощущению рынка, 2023 год будет прорывом с точки зрения частного и коммерческого домостроения: мы, например, усовершенствовали технологические и инженерные решения по строительству из клееного бруса и CLT. Более того, по технологии CLT разработали свои технологические карты, которые позволяют максимально быстро создавать и реализовать индивидуальные проекты абсолютно любой сложности. В 2023 году надеемся подписать проект первого многоэтажного ЖК из CLT в Москве.

Управляющий партнер компании KUB House Андрей Карпов

Однозначно на руку играет фактор снижения цен на 10-15% на стройматериалы по сравнению с 2022 годом, а также рост инвестиционного интереса к проектам для бизнеса - курорты с комплексным освоением территории, отели, спа и банные комплексы, кемпинги и глэмпинги, горнолыжные курорты.

Компания KUB House - новатор в архитектуре и девелопменте, один из лидеров по работе с технологией CLT, амбассадор Segezha Group. KUB House - автор первого премиального жилого дома из CLT от Segezha Group в России.

- Производство целлюлозы на Сокольском целлюлозно-бумажном комбинате увеличилось до 23500 тонн.

В 2022 году объем производства целлюлозы на предприятии прибавил 5% и составил 23,5 тысячи тонн. А производство крафт-бумаги и подпергамента увеличилось на 4%, до 24,2 тысяч тонн.

Более половины этой продукции идет на внутренний российский рынок - около 14 тысяч тонн. Остальной объем экспортируется в Турцию, Китай, Белоруссию, Казахстан, Египет, Гану, Саудовскую Аравию, Пакистан, Мексику и другие дружественные страны.

Выпуск побочного продукта варки целлюлозы - порошкообразных лигносульфонатов - вырос на 7% и достиг 16,6 тысяч тонн. Сухие лигносульфонаты востребованы во многих отраслях промышленности:

- При производстве строительных материалов в качестве связующего и клеящего вещества;

- В нефтедобывающей промышленности - как реагент для регулирования параметров буровых растворов;

- В химической промышленности - как стабилизатор при производстве лакокрасочной продукции пигментов.

НорНикель собирается в рынок лития

Совместное предприятие Росатома и НорНикеля ООО "Полярный Литий" подало заявку на аукцион на Колмозерское месторождение лития.

Восстанавливая хронологию событий, которую вы возможно забыли:

- Норникель расширяет сотрудничество с Росатомом. Помимо развития ледокольного флота, компании займутся разработкой крупнейшего в России литиевого месторождения.

Компании планируют взаимодействовать по нескольким ключевым направлениям:

- Стратегические проекты в Арктической зоне РФ. Речь идет о развитии арктического судоходства, судостроения и, в особенности, атомного ледокольного флота.

Совместные проекты по освоению литиевого месторождения Колмозерское в Мурманской области и дальнейшей переработке литиевого сырья. Добыча металла позволит создать первое отечественное производство литийсодержащей продукции, а также тяговых литий-ионных батарей.

Продукция НорНикеля давно играет важную роль в создании накопителей энергии. Расширяя линейку металлов за счет такого важного и востребованного сырья как литий, мы намерены укрепить свое положение в качестве ключевого поставщика для аккумуляторной отрасли. А сотрудничество Госкорпорации Росатом и НорНикеля позволит российской промышленности сделать шаг вперед в развитии собственного производства эффективных современных батарей.

Президент НорНикеля Владимир Потанин

- Предварительная оценка CAPEX (затрат) литиевого СП НорНикеля с Росатомом в Мурманской области составляет 90 миллиардов рублей.

Ну и вот теперь СП подает заявку на аукцион по месторождению. На мой взгляд это уже решенный вопрос - вряд ли кто-то еще возьмется поднимать такой проект.

Все дороги ведут в Китай

Контейнеропоток на Восточном полигоне в адрес портов на Дальнем Востоке увеличился в январе (по итогам 24 дней месяца) на 80,9%, по данным замгендиректора РЖД Алексея Шило.

Свой вклад вносят и три дополнительных контейнерных поезда, назначенных в прошлом году в этом направлении.

С одной стороны, в январе 2022 года российская логистика еще не перестраивалась на восток, так что рост почти на 91% - эффект низкой базы.

С другой стороны, спрос на перевозки в Дальновосточном направлении и правда существенно вырос. Например, на погранпереходе Забайкальск пропускная способность сейчас составляет примерно 240 контейнерных поездов в месяц, а общий объем заявок на этот стык превышает 1600.

- Отчасти проблема объясняется тем, что по китайским пунктам пропуска спрос в разы превышает те параметры, которые согласованы китайской стороной.

На лесные грузы - пиломатериалы, фанеру, шпон и так далее - сейчас приходится 70% перевозок грузов в контейнерах на Восточном полигоне.

На февраль намечено совещание с "Китайскими железными дорогами", и РЖД будет просить о росте числа контейнерных поездов через Забайкальск до десяти в сутки. Также обсуждается возможность загрузки погранперехода Нижнеленинское-Тунцзян, изначально создававшегося под перевозку только угля и руды, контейнерами и лесными грузами.

Что тут можно отметить:

- Во-первых, рост спроса при ограниченном предложении привел к удорожанию логистических издержек, связанных с перевозкой грузов.

Об этом, например, говорили в Сегежа на созвоне с инвесторами. Там же мы узнали, что логистика подорожала в 5-6 раз за год, а сейчас тенденция перешла к снижению, поскольку постепенно процессы нормализуются ("пробки" на восточном направлении рассасываются).

Это не приведет к росту выручки компании, но сократит издержки, так что прибыль и EBITDA экспортеров, отправляющих грузы в Китай, будут восстанавливаться.

- Во-вторых, это безусловно плюс для таких компаний, как Globaltrans и ДВМП (Fesco).

- В-третьих, сейчас очень важно, чтобы пропускная способность, поезда и объем перевозимого груза - увеличились.

Снова стройка

Стройка бывает разная -

Бетонная, деревянная, металло-каркасная,

Но всем одинаково хочется

На чем-нибудь заморочиться.

(Произвольный кавер)

В России не удалось выполнить задачу по годовому приросту ипотечного портфеля на 2,5 триллиона рублей.

Итоговая цифра 2022 года будет 1,9-2 триллиона рублей. 0,5 триллиона рублей - серьёзный недобор.

Замглавы Минстроя Никита Стасишин

Оказывается даже план Минстроя не выполнили, хотя если верить ЦБ - на рынке почти пузырь надулся. Так где правда? Такое ощущение от всех этих спекуляций возникает, что "правая рука снова не знает, что делает левая".

Пока Минстрой пытается "застроить Россию", увеличив среднее число квадратных метров на душу населения, ЦБ пытается сократить темпы роста стоимости недвижимости путем регуляции застройщиков (прежде всего потому, что этот показатель уходит в инфляцию). Вроде как каждый своим делом занимается, но возникающее напряжение ведет к росту волатильности.

Я пока продолжаю наблюдать за этой ситуацией, но все больше склоняюсь к увеличению доли в акциях Самолет с текущей 1,66% от портфеля до по-крайней мере 2,5-3%.

В настоящий момент показатель EV/EBITDA (отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов) - один из основных показателей для растущей компании - у Самолета составляет около 2,6, что является самым низким показателем по сектору и дает потенциал для роста до справедливой оценки больше 2X.

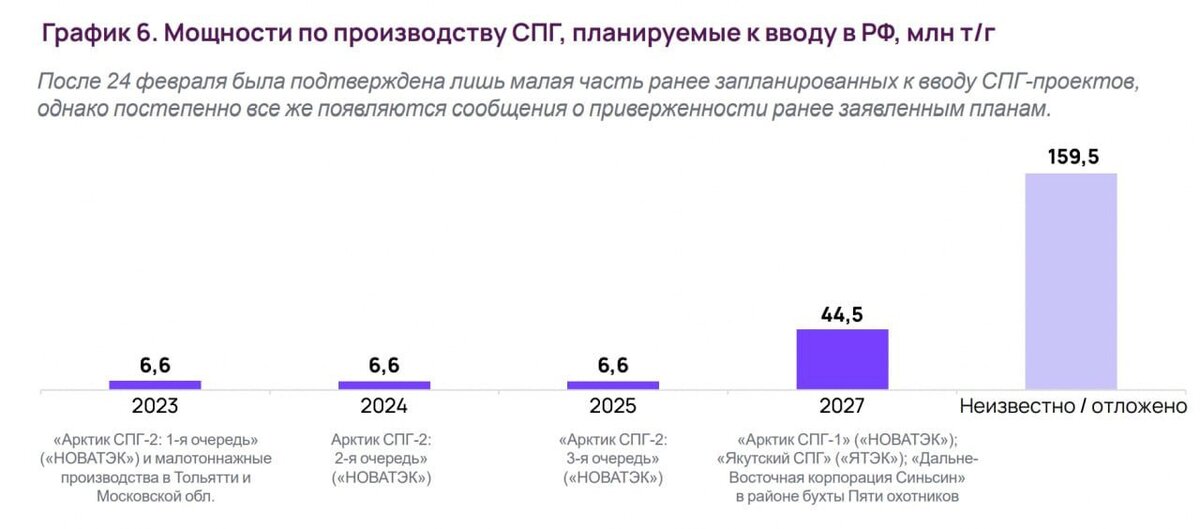

СПГ

Интересные данные вышли, касающиеся российского сжиженного природного газа - его производства и транспортировки.

Планируемые новые мощности по производству СПГ в России:

Возможно вы видели или слышали новость, что из России ушел один из крупнейших мировых производителей камер для хранения СПГ, необходимых при транспортировке.

Газпромбанк инвестиции опубликовали интересные сведения:

- В 2022 году российские верфи сократили количество сданных кораблей и судов на 20%.

В категории более 50 тонн объем сданного флота составил 70 единиц, что на 18 единиц меньше, чем в 2021 году. Также построено 35 малых судов и катеров тоннажем менее 50 тонн. Суммарно в 2,6 раза меньше, чем построили в 2021 году - 91 единица техники.

Но, несмотря на снижение флота в единицах, общий тоннаж сданных крупных и средних судов вырос на 55% - до 514 тысяч тонн, в том числе в гражданском судостроении - на 80%, до 452 тысяч тонн.

В 2022 году судостроительная отрасль в условиях внешнеторговых ограничений столкнулась с необходимостью перепроектирования судов на отечественное или импортное из дружественных стран оборудование. В 2023 году заказчикам будут переданы суда, для которых ключевое оборудования было закуплено до весны 2022 года. Наиболее сложным с точки зрения сдачи судов может стать 2024 год.

В итоге получается, что снижение количества произведенных судов отчасти компенсируется увеличением тоннажа, а уход партнеров-производителей необходимого оборудования также отчасти компенсируется закупленным прежде оборудованием, что дает запас времени примерно в 1 год - пока суда будут достроены.

На мой взгляд возникшая проблема будет решаться также, как прежде решался уход производителей оборудования для сжижения природного газа - за счет отечественных разработок и партнерства с китайскими производителями. При этом запас в 1 год - вполне реальный срок, чтобы успеть решить эту проблему (все равно, даже имея необходимое оборудование в избытке - это никак не ускорило бы производственный процесс на судоверфях, где остался запас прежде закупленного оборудования).

Но эта неопределенность все же давит на котировки Новатэка.

Предварительные итоги деятельности Positive Technologies

Исходя из текущих данных, диапазон по показателю "отгрузки" за 2022 год составит 14-14,8 миллиардов рублей.

Менеджмент компании ожидает итоговый объем на уровне 14,5 миллиардов рублей против 7,8 миллиардов в 2021 (прирост почти на 100%).

Результат 2022 года будет включать только те отгрузки, которые будут фактически оплачены до конца первого квартала 2023 года.

В этом году мы планируем представить расширенный формат отчетности с дополнительными метриками, чтобы наши акционеры могли смотреть на бизнес компании глазами менеджмента и лучше понимать его, а также прогнозировать динамику роста финансовых показателей и дивидендных выплат.

Юрий Мариничев, директор по связям с инвесторами Positive Technologies

Как и писал в предыдущем большом обзоре по российскому рынку - доля POSI сейчас имеет наибольший вес в моем портфеле. Итоги 2022-го, конечно, интересны, но еще интереснее мне лично - какая работа будет проделана в направлении международной экспансии, под которую в прошлом году была создана отдельная команда в группе.

Про Полиметалл

Был вопрос в комментариях к заметке про отчетность Polymetal за 2022 год - что я сейчас делаю и планирую делать.

Ответ: не делаю ничего. Даже отложенный ордер на продажу убрал.

Во-первых, у меня в Polymetal около 7,8% от портфеля (писал, что 6,8%, но перепроверил данные - поскольку цена меняется, то и размер доли увеличивается по мере роста).

В денежном выражении - это достаточно большая сумма, и сейчас я не вижу ни одной идеи, куда эти деньги можно было бы пристроить с большей доходностью. Но это не самое важное.

Говоря о большей доходности, в Polymetal реализовались все возможные риски и сейчас, когда проблемы бизнеса и акционеров начали фактически решаться - можно ожидать как минимум восстановления цены до справедливой рыночной оценки.

На данный момент с учетом финансового состояния бизнеса - это 900-1000 рублей за акцию. Если учитывать байбек и погашение казначейского пакета - апсайд еще выше.

Во-вторых, тут есть один важный вопрос, на который, увы, ответ может быть лишь индивидуальным - а не является ли желание продать бумаги Polymetal своего рода гештальтом?

Объясню, что я имею в виду.

У многих бумаги были (и возможно остаются, но вроде уже нет) заморожены. Дивиденды все это время не выплачивались. Стоимость акций все это время снижалась. У компании выросли расходы из-за инфляции и логистики, доходы сократились из-за удешевления золота и укрепления рубля (комбо).

За это время сформировалась преимущественно эмоциональная позиция, мол, "зачем мне это счастье нужно?"

Далее, многие приняли решение дождаться безубытка для того, чтобы продать. Здесь я говорю о еще двух психологических состояниях - ожидание и решение о продаже. Эти состояния усиливались по мере накопления проблем.

В итоге накопленного внутреннего напряжения мы имеем искаженное понимание происходящего. Но попробуем это искажение снова сравнять с действительностью.

Итак, компания в 4 квартале начала распродавать запасы - когда золото отросло в цене и рубль ослаб. Красавчики? Как по-моему, сработали четко - сократили продажи на дне цикла и нарастили на восстановлении.

Чистый долг сократился. Затраты на логистику и инвестиционные проекты (CAPEX) также с большой вероятностью начнут снижаться - стоимость перевозок снижается с максимальных значений, строительные материалы (дерево, металл и т.д.) дешевеет.

Тут я отмечу то, о чем Евгений Монахов говорил еще в 2020 году - Polymetal всегда в свои собственные прогнозы закладывает расходы на максимальном уровне, а доходы на минимальном (стоимость золота, валютный курс). Так что логичнее пытаться оценивать перспективы по рыночным условиям.

То есть с допущением можно предположить, что дела и дальше продолжат налаживаться у компании - золото стоит около 1900$ (и лично я не ожидаю продолжительной коррекции), рубль ослаб, затраты снизятся.

Далее, компания редомицилируются в Казахстан, где у компании 1/3 производства и все таки дружественная юрисдикция. Называют сроки переезда и смены листинга. И отдельно, прям отдельным текстом говорят, что обязательно вернутся к выплате дивидендов российским инвесторам.

Золото продают в Китай, но в День инвестора сказали, что возможно продажа в России станет даже более выгодной, чем экспорт.

Так вот вопрос - а надо ли вообще продавать? Очевидно, что по-хорошему продавать надо перед возникновением проблем, но никак не тогда, когда проблемы уже случились и уже одна за одной решаются, а ситуация налаживается.

Лично я, понимая все это, не собираюсь пока продавать. Далее, если эта история будет отыгрываться в положительном ключе в котировках - буду ребалансировать долю. Сейчас доля 7,8%, что уже много, но когда она естественным образом преодолеет отметку в 10-12% - постараюсь сократить ее, продав часть бумаг.

Вам я рекомендую сделать то же самое - определить, не являются ли движущей силой накопленные чувства и эмоции, и нарисовать для себя прогноз будущего по компании и своим инвестициям.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.