Осталось посчитать вариант, когда у покупателя уже есть 12 млн. А что если купить новостройку за 12 млн. под 3,5%, а деньги держать условно на ОФЗ? Глядишь, этот вариант не так уж плох математически и еще выиграет на горизонте 30 лет. И даже имея средства, живые деньги невыгодно нести в бетон.

Продолжим увлекательный рассказ, есть ли смысл покупать квартиру с завышением цены, используя при этом сниженную ставку от застройщика. Предыдущая серия Марлезонского балета (сравнение классической ипотеки и ипотеки с завышением) описана здесь.

Пользуюсь случаем, хочу похвастаться своими классными подписчиками. Вы оставляете очень много комментариев по существу, и главное, что ни комментарий – так новая тема для статьи. Кажется, с вами идеи никогда не иссякнут!

Описанный выше вариант с использованием ОФЗ можно отнести к арбитражным сделкам. Действительно, есть возможность разместить деньги по рыночным ставкам (около 10%), при этом взять кредит по нерыночным (условно те же 3,5%), пользуясь несовершенством рынка (точнее несовершенством нерынка).

Про арбитраж на недвижимости я уже писал. Кстати, описанная ровно год назад схема принесла примерно 10% выигрыша относительно цены недвижимости. Хотя поволноваться пришлось из-за известных событий.

Итак, чем же вариант с кредитом + ОФЗ лучше варианта, чем просто взять ипотечный кредит?

А тем, что снимается существенная часть рисков при покупке завышенной по цене квартиры. Главный риск – это внезапная потеря источников доходов и необходимость срочной продажи залога по цене ниже чем остаток долга. Имея ликвидную подушку в виде ОФЗ можно на этот счет не волноваться.

Более того, при схеме с ОФЗ инвестору вообще не нужно довносить ни копейки собственных средств. Купоны с ОФЗ полностью покрывают платеж по кредиту, и еще остается весомая часть на хлеб с маслом.

На таких примерах начинаешь понимать, почему богатые все время становятся богаче, а бедные беднее. Имея капиталы легко их увеличить, почти не рискуя.

Однако стоит понимать, что главный недостаток схемы с покупкой с завышением никуда не делся. А именно – однократное уменьшение стоимости активов. При покупке новостройки по нерыночной цене, разовый убыток все равно будет тем же (4 млн. руб. в нашем примере).

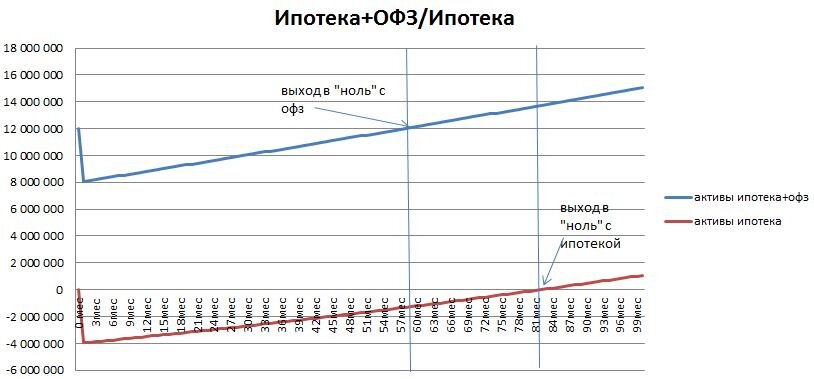

На диаграмме выше сравниваются два этих варианта.

ОФЗ на 16 лет сейчас дают доходность 10,26%. Соответственно, разместив 12 млн. в офз, можно получать 102 тыс. ежемесячно. При этом платеж по кредиту за квартиру будет намного ниже – 53,8 тыс, причем туда включен и процент по кредиту и выплата основного долга. Разницу в 48 тыс. в месяц можно реинвестировать.

За счет огромной разницы в процентах между офз и ипотечным кредитом и, соответственно, при положительном денежном потоке, инвестору удается выйти в ноль (т.е. снова располагать 12 миллионами чистых активов) через 58 месяцев (4,8 года). Намного быстрее, чем выходил в ноль инвестор, который, не имея капитала, просто брал кредит с завышением – 82 мес. (6,8 лет). Все это при постоянной цене квартиры.

В конечном счете, через 30 лет у инвестора останутся начальные 12 млн. в офз, квартира в полной собственности, плюс вся разница в платежах, плюс все, что удалось реинвестировать. И это при отсутствии новых вложений. Фантастика! Осталось дожить до этого момента.

В общем, идея с офз действительно оказывается не такой уж глупой и уж точно лучше, чем взятие огромного кредита, не располагая страховкой и «планом Б». Чем-то даже это напоминает инвестирование в бизнес (где тоже требуются разовые затраты и ожидается постепенный выход в безубыток).

Но рекомендовать описанную выше схему точно никому не буду, тем более, что даже 5 лет на выход в безубыток в России – это многовато.

Да и 12 млн. еще сперва нужно заработать.

///////

п.с. в модели выше не учтены поступления от аренды. Поскольку речь идет о новостройке на стадии строительства, предположим, что с 3-го года уже можно получать доход от аренды. Результат несколько изменится. Выход в ноль в варианте "офз+ипотека" будет через 49 месяцев. В варианте "ипотека" - через 64 месяца.

//////////

Недвиномика – группа ВК