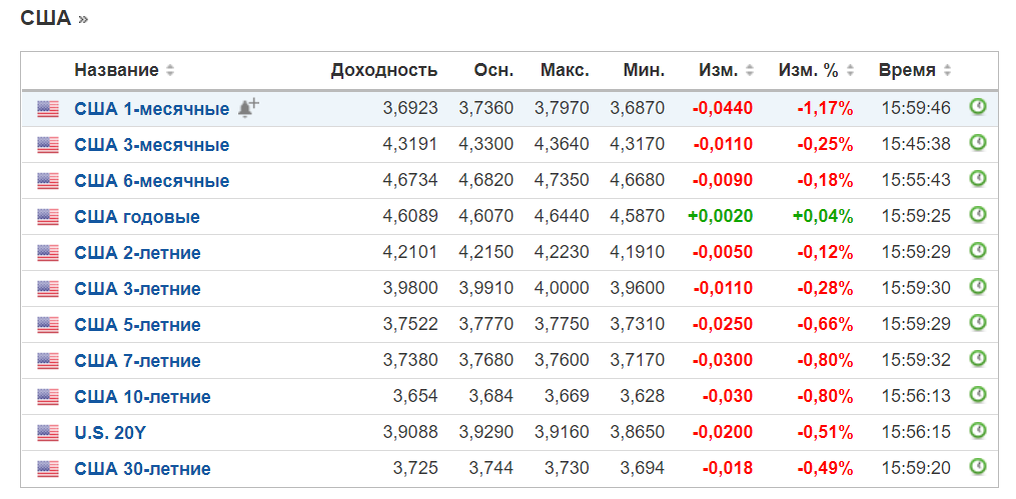

На прошлой неделе ФРС в очередной раз повысила ставку, догнав ее до уровня в 4,5% и заявив, что в 2023 году средний уровень процентной ставки составит 5–5,2%. Забавный факт, что, несмотря на всю серьезность заявлений председателя ФРС, рынок облигаций ему не поверил. Однолетки и двухлетки радостно упали в доходности:)

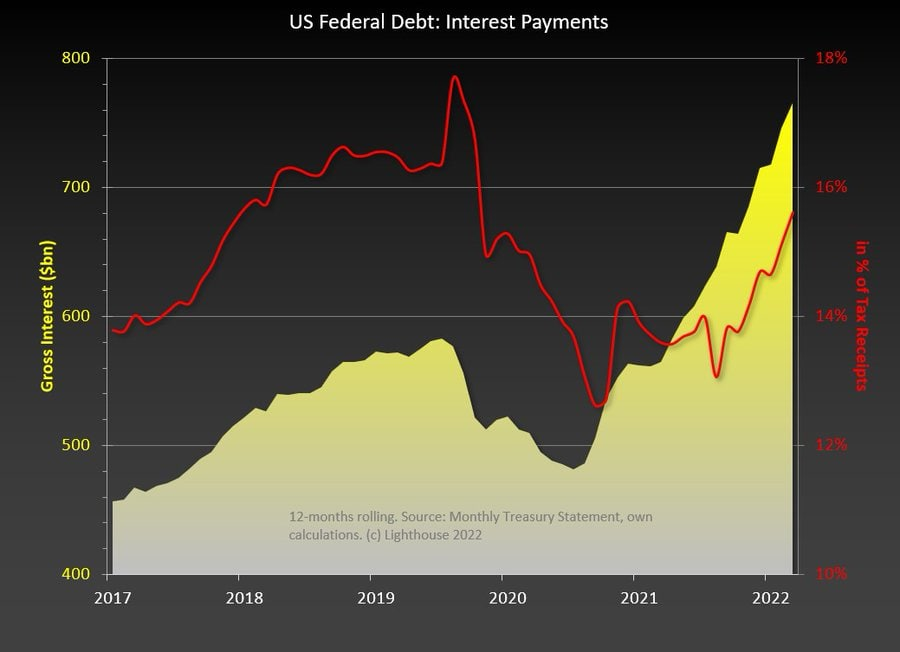

В текущих условиях уже абсолютно бесполезно обсуждать дальнейшие действия, поскольку вопрос, когда они снова обнулят ставки, — это вопрос времени, как и вопрос запуска печатного станка. Не могут они без него, просто не могут! 16% поступлений Минфин США тратит на проценты по текущему долгу! А эти ставки были высокими всего ничего! Более того, нужно помнить, что случилось в 2008, когда они задрали ставку до этих отметок. А ведь тогда не было 54-триллионной долговой конструкции!

Суммарный нефинансовый корпоративный долг в США составляет почти 8 трлн долларов. Соответственно, рост ставки на 4% приведет к тому, что расходы на этот долг вырастут на 560 млрд долларов в год. Пусть даже на 250 млрд долларов в год, — это 10% от текущей корпоративной прибыли США, которая оценивается в 2,5 трлн долларов. Понимаете, да?

И это мы берем только США, не касаясь Европы и т.д. В общем, нет смысла обсуждать то, что и так очевидно. Да, у людей с 2020 года образовались чрезмерные накопления почти в 1,8 трлн долларов, но теперь это лишь поддержка штанов.

Проще говоря, ничего не понятно:) Доллар сейчас очень крепкий, как был 20 лет назад. Стоит ФРС начать смягчать, как он посыплется, что снова вызовет волну роста стоимости сырья и т.д., а это снова инфляция. Нас ждут интересные времена!

Отмечу занятный факт: акции стоимости, о которых я долго и много писал весь 2021 год, начинают показывать себя и в этом году упали слабее, чем широкий индекс.

Я не стал размещаться в акции стоимости США, а увеличил долю развивающихся стран. О них тоже, кстати, писал. Как совет: неплохо б присмотреться к Турции — одной из немногих стран, показавших в этом году рост, да еще и какой! У нее достаточно интересные мультипликаторы и потенциал.

Мы же продолжим пока удерживать текущую аллокацию 50/50, постепенно увеличивая долю акций на развитии рецессии. В портфелях из рубрики #инвестициидлиноювжизнь все идет своим чередом. Учитывая, что портфели индексные, их не обошла стороной текущая ситуация, и в этом году они снизились на 17%, скушав ранее ту прибыль, что была со старта.

Что касается детского портфеля, то там тоже все по плану. В начале года проведу ревизию, откинув замороженные FXRU и FXCN, и продолжим в том же духе. (скрин пока не выкладываю, как наведу порядок, верну скрины). Из-за низкой доли акций просадка по портфелю получается также около 15%.

Зато крайне радует криптовалютный арбитраж, который с начала года в символическом плюсе, несмотря на снижение биткоина. Доходность к концу года, конечно, порезалась из-за снижения контанго, но ничего.

С оптимизмом смотрим на следующий год и готовимся к новым волнам волатильности с купленными путами, о которых писал ранее!