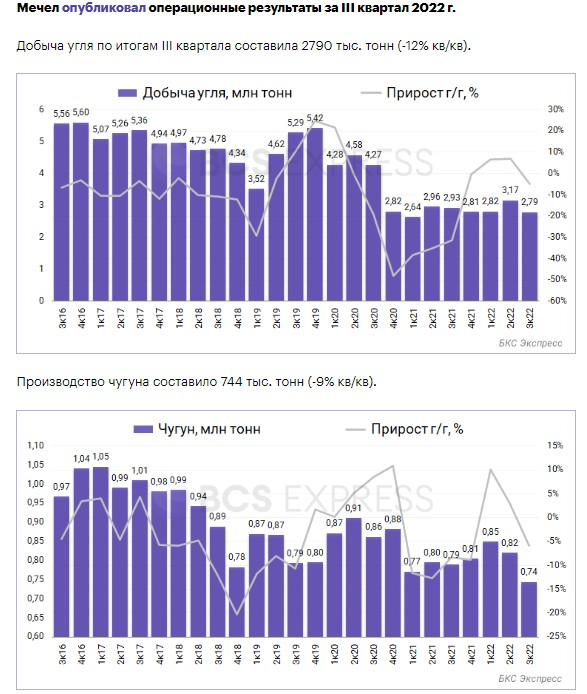

Мечел недавно предоставил производственный отчет за 3 квартал 2022г.

Давайте посмотрим на основные изменения, по сравнению с предыдущим кварталом:

1) Производство чугуна упало на 9%, до 774 тыс. тонн.

2) Добыча угля упала на 12%, до 2790 тыс. тонн.

3) Производство стали упало на 10%, до 828 тыс. тонн.

4) Продажи концентратов упали на почти 9%, до 461 тыс. тонн.

На все данные снижения есть свои причины. Также до сих пор наблюдается снижение цен на металлы. И хоть для многих последние результаты работы Мечела слабые, у меня немного иное мнение на этот счёт.

Да, определённо снижение показателей по ключевым пунктам заработка присутствуют. Но если взглянуть на общую картину за 9 месяцев, многое поменяется:

Добыча угля +3%

Производство чугуна +2%

Производство стали +2%

Продажи концентратов угля -11. 6%, а железных руд +20%.

Согласитесь, показатели выглядят уже по-другому.

С начала 2022 года Мечел чувствует себя лучше остальных металлургов. Компания имеет отличную возможность воспользоваться укреплением рубля, чтобы сократить валютную часть долга. Если инвесторы это увидят, то котировки отреагируют соответствующим образом. Ведь долг компании высок и насчитывает сумму примерно в 247 миллиардов рублей. Если Мечел избавится хотя бы от части долга сейчас, то не придётся платить огромные проценты по кредиту.

Помимо этого компании недавно был присвоен кредитный рейтинг А.

Именно исходя из этого - инвестиции в Мечел становятся более интересным долгосрочным вариантом. Хотя многие инвесторы компанию явно недооценивают.

А вы покупаете акции Мечела?