Всегда любил рекламные предложения наших банков. Дают в кредит совсем даром... :)

Вспоминается анекдот:

Встречаются два одноклассника.

Один в школе был отличником, второй - закоренелым двоечником.

Сейчас первый явно бедствует, а второй - явно на деньгах.

И вот тот, который бывший двоечник, а сейчас успешный человек, рассказывает своему школьному товарищу:

- Понимашь, я беру контейнер с пивом за штуку бакинских, потом скидываю ларешникам за три. Вот на эти два прОцента я и живу

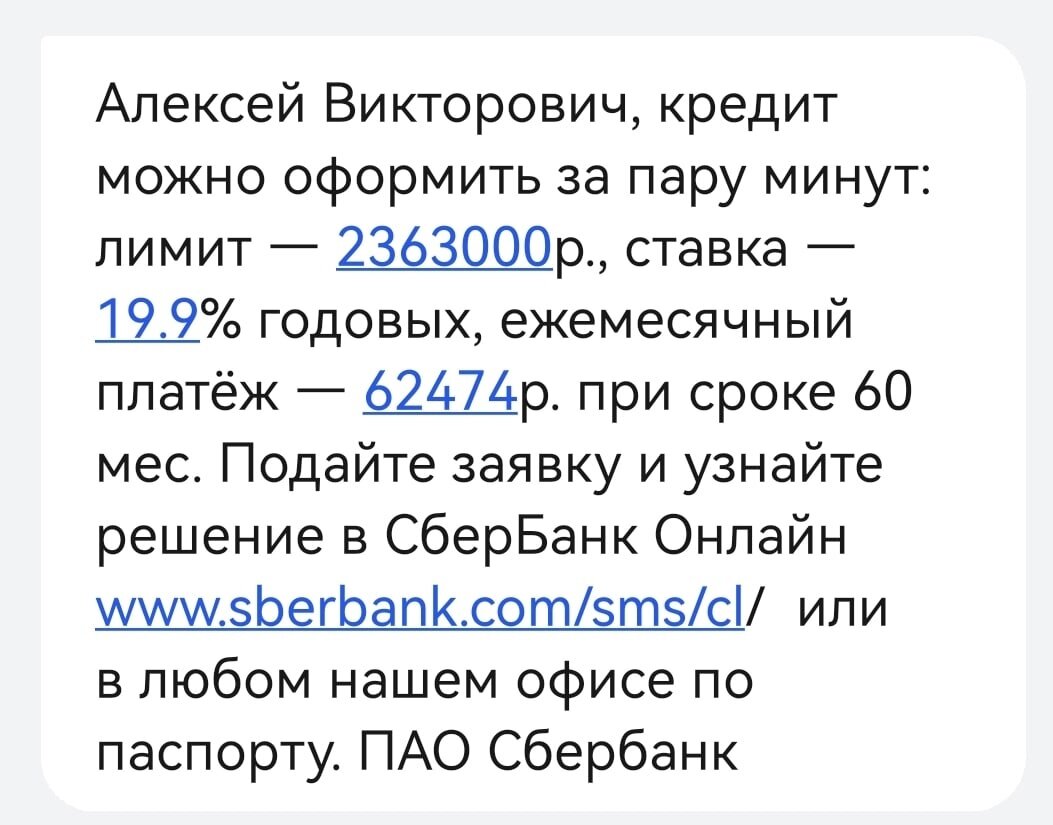

Тем кто знаком с финансовой математикой, знаю что ставка - это еще не самое интересное. Нужно посчитать внутреннюю ставку доходности (IRR), и она для такого кредита составляет 21,8%. Это очень хорошие цифры. На сайте Зеленого стоимость привлеченных денег от 6,8% до 7,7% годовых, а если там еще поковыряться, то наверняка мы увидим какие-нибудь тонкости для вклада с максимальной доходностью. То есть, IRR почти в три раза больше чем стоимость денег.

Но всегда можно сказать - выдача кредита всегда несет в себе большие риски, чем размещение в ОФЗ. Логично, что ставка должна быть больше. Однако тут есть два интересных момента:

✅ По хорошему ставка кредита должна зависеть от качества заемщика. Например, мой кредитный рейтинг по данным бюро кредитных историй - максимально возможный. Если хотите, я своего рода - AAA среди физиков. Почему же тогда адресное предложение мне равно тому же, у кого этот рейтинг ниже. А если предложение действительно адресное, то какие же тогда ставки для менее качественных заемщиков?

✅ В потоках платежей, есть такой очень важный показатель - дюрация. Я сейчас не буду вдаваться в подробности - что это за показатель, кому интересно найдет и прочтет. Но скажу что для аннуитетных платежей такой показатель будет существенно лучше, чем с погашением суммы долга в конце и промежуточной выплатой процентов каждый месяц. Так вот, этот показатель для такого кредита чуть более чем 2 года! И это просто прекрасно! Для банка, конечно!

Печально! Пока наши банки при текущих безрисковых ставках будут вести себя столь недружелюбно к заемщикам, наша экономика так и будет буксовать.

С другой стороны, акционеры банка могут быть очень довольны.

По моему-скромному мнению и при текущих безрисковых ставках, мне должны были предложить ставку на уровне 12%, но никак не 19,9%. Тогда IRR был бы 12,7% А дюрация увеличилась бы всего на 0.15 года, что можно считать несущественным.

#Сбер

#сбербанк