Сравнение, расчёты и выводы

Давайте рассмотрим три варианта покупки автомобиля: накопить, взять потребительский кредит и принять участие в программе льготного автокредитования. Все варианты рассмотрим в пятилетней перспективе.

Если от автомобиля зависит ваш заработок, то вариант «накопить» отпадает. Но и в этом случае необходимо просчитать, окупит ли затраты немедленное приобретение.

Итак, представим, что машину собирается покупать молодой мужчина. Его зовут Пётр, ему 25 лет. Он холост и живёт в Москве. Ежемесячно у Пети остаётся 21 500 рублей свободных денег. Также у него имеются накопления — 210 000 рублей. В планах — купить Renault Duster за 699 000 рублей.

Вариант 1. Взять льготный автокредит

Петя может принять участие в программе льготного автокредитования, так как он собирается покупать свой первый автомобиль, новый, российской сборки. По этой программе государство субсидирует десятую часть стоимости машины, прибавляя эту сумму к первоначальному взносу. То есть Пете потребуется взять кредит на меньшую сумму.

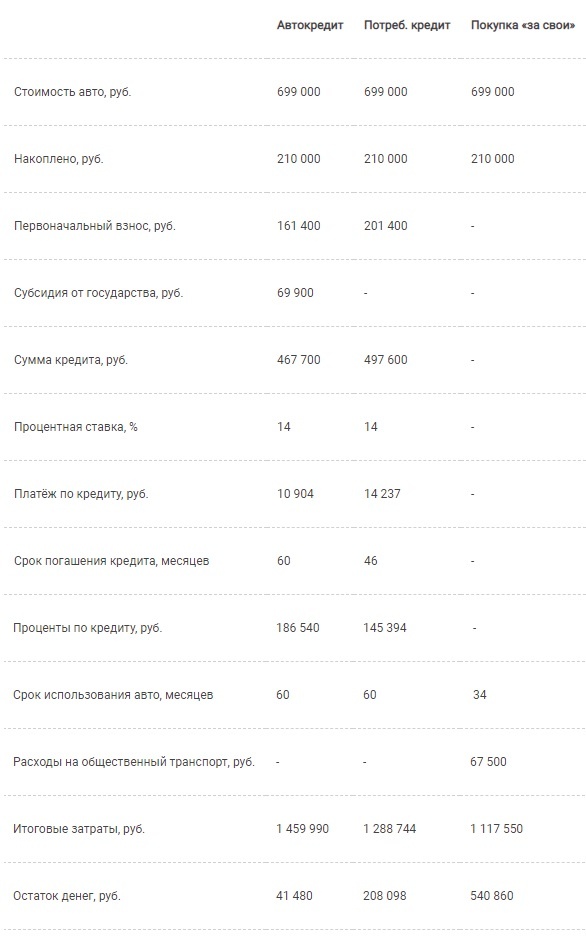

- 699 000 рублей — стоимость Renault Duster,

- 69 900 рублей — субсидия от государства (10% от стоимости),

- 161 400 рублей — первоначальный взнос,

- 8 600 и 40 000 рублей — полисы ОСАГО и КАСКО соответственно (на первый год),

- 467 700 рублей — сумма кредита,

- 14% — ставка по кредиту,

- 5 лет — срок кредита,

- 10 904 рубля — ежемесячный платёж по кредиту,

- 186 540 рублей — переплата за кредит.

Траты на покупку составят 864 240 рублей.

Также при расчётах нужно учесть годовые расходы на содержание и обслуживание автомобиля.

- 40 000 рублей — КАСКО (нужно оформлять в течение всего срока выплаты кредита);

- 8 600 рублей — ОСАГО;

- 2 550 рублей — транспортный налог;

- 7 000 рублей — техобслуживание;

- 51 000 рублей — бензин (предполагаемый годовой пробег — 15 000 км, расход топлива — 7,4 л на 100 км, стоимость бензина — 45,85 руб./литр);

- 18 000 рублей — прочие затраты (зимняя резина, сезонный шиномонтаж, мойка и т.д.).

За первые пять лет затраты на обслуживание составят 595 750 рублей. По 127 150 рублей за первые четыре года и 87 150 рублей за пятый (затраты меньше, так как не обязательно продлевать КАСКО на шестой год).

Итого за пять лет будет потрачено на покупку, кредит и обслуживание:

864 240 + 595 750 = 1 459 990 рублей.

В течение первых четырёх лет Петя будет тратить на выплату кредита и обслуживание автомобиля 21 500 рублей в месяц. В течение пятого года — 18 167 рублей в месяц. Разницу в ежемесячных платежах (3 333 р.) Петя будет откладывать под 8% годовых и к концу пятого года накопит 41 480 рублей.

Вариант 2. Потребительский кредит

Если Петя берёт потребительский кредит. Нет субсидии от государства, но КАСКО оформлять необязательно.

- 699 000 рублей — стоимость Renault Duster,

- 201 400 рублей — первоначальный взнос,

- 8 600 рублей — полис ОСАГО,

- 497 600 рублей — сумма кредита,

- 14% — ставка по кредиту,

- 5 лет — срок кредита,

- 11 635 рублей — обязательный ежемесячный платёж,

- 198 025 рублей — переплата за кредит.

Расходы на содержание автомобиля те же, что и в первом варианте, но без КАСКО, — 87 150 рублей в год или 7 263 рубля в месяц. 435 750 рублей за пять лет.

Напомним, что у Пети свободных денег в месяц 21 500 рублей. Эта сумма больше обязательного платежа по кредиту и расходов на обслуживание, значит можно увеличить ежемесячный платёж по кредиту на 2 602 рубля. Выплачивая больше, погасить кредит можно быстрее — за 46 месяцев. Переплата в таком случае сократится и составит 145 394 рубля.

В этом варианте за пять лет на автомобиль будет потрачено:

201 400 + 8 600 + 497 600 + 145 394 + 435 750 = 1 288 744 рубля.

После выплаты кредита Петя сможет откладывать под 8% годовых ту сумму, 14 237 рублей, которая раньше уходила на погашение долга. К концу пятого года за 14 месяцев будет накоплено 208 098 рублей.

Вариант 3. Покупка машины за собственные средства

Вводные данные:

- 699 000 рублей — стоимость Renault Duster,

- 8 600 — полис ОСАГО,

- 210 000 рублей — накопления,

- 30 000 рублей — годовые расходы на общественный транспорт (2 500 рублей в месяц),

- 19 000 рублей — ежемесячно Петя откладывает под 8% годовых,

- 5% годовых — уровень инфляции.

Недостающую для покупки автомобиля сумму Петя сможет накопить достаточно быстро: он вложит имеющиеся 210 000 рублей под проценты и ежемесячно будет добавлять 19 000. За это время стоимость автомобиля вырастет из-за инфляции и к моменту покупки составит (приблизительно) 780 000 рублей. В этом случае накопление необходимой суммы займёт 26 месяцев.

Общая сумма расходов на общественный транспорт — 67 500 рублей. Расходы на содержание автомобиля, как и во втором варианте, 87 150 рублей в год или 7 263 рубля в месяц. Расходы на обслуживание потребуются только три года из пяти, остальное время — расходы на общественный транспорт.

После покупки автомобиля Петя сможет ежемесячно откладывать 14 237 рублей под 8% годовых в течение 34 месяцев (до конца расчётного пятилетнего срока).

Итого за пять лет будет потрачено:

67 500 + 780 000 + 8 600 + 261 450 = 1 117 550 рублей.

Также к концу пятого года Петя накопит 540 680 рублей.

Сравнение вариантов покупки

Сравним все три варианта покупки автомобиля: накопить, взять потребительский кредит и принять участие в программе льготного автокредитования.

Подведём итоги

- Обычный потребительский кредит может быть выгоднее льготного автокредита. Необходимо учитывать дополнительные расходы, в данном случае — обязательное оформление полиса КАСКО.

- Стоимость покупки автомобиля за наличные деньги существенно ниже, чем в кредит. Значит, появится больше средств на другие цели. В данном случае — 540 860 рублей.

- Нужно объективно оценивать необходимость срочной покупки автомобиля. Если его приобретение не влияет на уровень жизни и дохода, возможно, стоит подождать, чтобы обойтись без кредита. Готовы ли вы потратить на полмиллиона больше, чтобы немедленно купить машину? Или вы найдёте этим деньгам лучшее применение?

- Не забывайте закладывать в бюджет затраты на содержание автомобиля. Это существенная статья расходов.

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!