На очереди - новый высокодоходный фикс от коллекторов. Хорошо известный на долговом рынке ID Collect уже сегодня соберёт заявки на очередной займ, чтобы было на что продолжать свою общественно-полезную работу.

😎"Хочешь поймать должника - надо думать, как заядлый должник!" - решили в АйДи. Главное, чтобы из самого эмитента нам потом не пришлось выбивать свои деньги силой.

💼Я уже 8 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💸А теперь - поскакали смотреть на новый выпуск АйДи Коллект!

💰Эмитент: ООО ПКО «АйДи Коллект»

👊АйДи Коллект (бренд ID Collect) – российский сервис по взысканию просроченной задолженности, работает с 2017 г.

💸Входит в группу IDF Eurasia - одну из крупнейших представителей финтех-отрасли России. В группу также входят две микрофинансовых компании (МФК «Мани Мен» и МКК «Платиза») и универсальный банк «Свой Банк».

В конце 2025 доля ID Collect на рынке переуступки прав (цессии) МФО составила 23,5%. По этому показателю компания занимает лидирующее место в РФ.

⭐Кредитный рейтинг: BBB- "стабильный" от Эксперт РА (повышен в августе 2025).

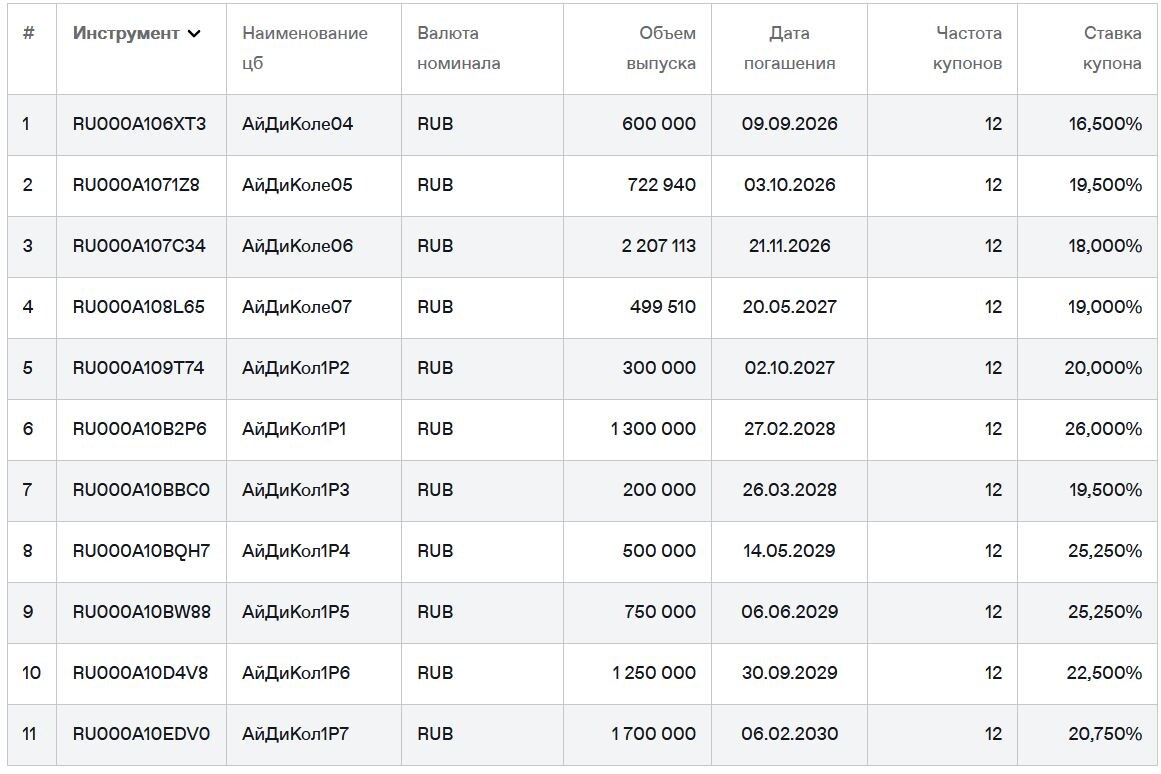

💼В обращении уже 11 выпусков общим объемом 9 млрд ₽. На все предыдущие размещения делал подробные обзоры. 10 апреля был успешно погашен АйДи1Р03. Следующее ближайшее погашение - в сентябре 2026.

📊Финансовые результаты ID Collect

Смотрим ключевые цифры из свежего отчета МСФО за 2025 год:

🔼Процентные доходы: 8,52 млрд ₽ (+13,7% г/г). Чистые доходы с учетом резервов — 8,46 млрд ₽ (+16,6% г/г). Комиссионные доходы достигли 9,89 млн ₽ (рост в 2,7 раза г/г), EBITDA - 6,91 млрд ₽ (+19% г/г).

🔺Процентные расходы: 3,84 млрд ₽ (+33% г/г). Операционные и административные расходы — 1,78 млрд ₽ (+19,6% г/г).

👉Чистая прибыль: 2,32 млрд ₽ (+0,6% г/г). Причина стагнации - заметный рост расходов. Тем не менее, средний темп роста чистой прибыли за 2022-2025 годы (CAGR) составил ок. 10%. Рентабельность EBITDA превысила уже 50%.

💰Собственный капитал: 6,41 млрд ₽ (+3,4% за год). Общий размер активов достиг 28,9 млрд ₽ (+40%), из них приобретенные права требования — 25 млрд ₽ (+35%). На балансе 903 млн ₽ кэша (в начале 2025 было 1,29 млрд).

🔺Общий долг: 20,7 млрд ₽ (+54% за год). Краткосрочный долг — 7,1 млрд, долгосрочный - 13,6 млрд. Чистый долг на 31.12.2025 обеспечен капиталом на 33%, что в целом не так плохо. Но по итогам 2024 он составлял около 50%, т.е. долговая нагрузка заметно подросла. Показатель Чистый Долг/EBITDA (по моей оценке) увеличилась до 2,9х.

💼В 2025 г. материнская компания Группы приобрела ООО ПКО «Финансовые системы» (коллектор), а в июле-августе 2025 - 100% ЗПИФ «Свой Капитал – Коммерческая недвижимость.

⚙️Параметры выпуска

● Название: АйДиКол-001Р-08

● Номинал: 1000 ₽

● Объем: от 1 млрд ₽

● Купон: до 20,75% (YTM до 22,84%)

● Выплаты: 12 раз в год

● Срок: 4 года (1440 дней)

❗ Оферта: колл через 2 года

● Рейтинг: BBB- от ЭкспертРА

● Выпуск для всех

❗ Амортизация: по 25% от номинала в даты выплат 30, 36, 42, 48 купонов.

👉Организаторы: Альфа-Банк, БКС КИБ, Ренессанс Брокер, Риком-Траст, Совкомбанк, ИБ Синара, Цифра брокер.

⏳Сбор заявок - 27 апреля, размещение - 29 апреля 2026.

🤔Резюме: можно, если осторожно?

💸Итак, АйДи Коллект размещает фикс объемом от 1 млрд ₽ на 4 года с ежемесячным купоном, с амортизацией ближе к концу срока и с колл-опционом на середине пути.

✅Неплохие показатели. Сборы компании и процентный доход последовательно растут. Рентабельность по активам и по EBITDA на очень высоком уровне. По прогнозам ЦБ, в 2026 г. ожидается рост просроченной задолженности, что обеспечит коллекторов работой.

✅Повышение рейтинга. Эксперт РА в 2025 г. отмечал адекватную долговую нагрузку, высокую рентабельность и низкий уровень корпоративных рисков, а также отказ от агрессивного масштабирования непрофильной деятельности.

⛔Ухудшение долговых метрик. Чистый долг за 2025 г. вырос более чем в 1,5 раза. Отношение ЧД / Капитал упало с 50% до 33% - пока комфортно для финансового сектора, но динамика тревожная. Из-за сделок M&A и выплаты щедрых дивидендов (выше прибыли), капитал остался на уровне прошлого года.

⛔Сумма долга увеличивается. Компания должна уже 20+ млрд ₽ - это в 2,5 раза больше процентного дохода и в 9 раз больше прибыли за 2025 г. Возникает вопрос - а не безнадежные ли кредиты "сливают" в АйДи аффилированные с ней МФОшка и банк?🤔

⛔Отраслевые риски. Собирать долги становится сложнее, объем "бесперспективных" задолженностей россиян растёт. Если клиенты не платят банкам, с чего им бежать платить коллекторам? К тому же, регулирование отрасли ужесточается: коллекторским агентствам понемногу "закручивают гайки".

💼Вывод: выглядит приемлемо. Но не стоит забывать, что хотя компания является одной из крупнейших в РФ в своей сфере, с точки зрения долгового рынка - это пока явная ВДОшка. По сравнению с ней, конкуренты из ПКБ с рейтингом на 3 ступени выше и планами выйти на IPO смотрятся почти как "сверхнадежная" история.

Основная масса выплат по облигациям у АйДи сдвигается на 2027-2028 годы - вот там будет опасно. Если ну очень хочется добавить в портфель "остроты" на ближайшие 2-4 года, можно взять на небольшую долю с прицелом на апсайд. Разумеется, ни в коем случае не рекомендация, сам я прохожу мимо.

🎯Другие свежие фиксы: Селигдар 1Р11 (рейтинг А+, купон 15.75%), ВК 1Р2 (АА, 14.15%), АБЗ-1 2Р6 (А-, купон 17.5%), Эталон 2Р5 (А-, 20%), ОДК 1Р1 (А+, 17%), АПРИ 2Р14 (BBB-, 24.75%), Автобан П08 (А+, 16.9%), Самолет 2Р3 (А-, 21.5%), Роделен 2Р5 (BBB, 22%), БалтЛиз П22 (АА-, 20%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-25% годовых! (бонус на первый вклад +5,5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу или каналу в Максе про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

А вы что думаете про этот выпуск АйДи Колект?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб