Размещений после мартовского заседания ЦБ настолько много, что я просто физически не успеваю сделать детальные обзоры на все свежие выпуски, которые хотелось бы разобрать и про которые меня спрашивают в комментариях.

📜Поэтому предлагаю взглянуть на ряд новых бондов в формате дайджеста - они не попали на полноформатную "прожарку", но отметить их всё же стоит.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🚐Балтийский Лизинг П22 (фикс)

● Название: БалтЛиз-БО-П22

● Номинал: 1000 ₽

● Объем: от 500 млн ₽

● Купон: до 20,75% (YTM до 22,84%)

● Выплаты: 12 раз в год

● Срок: 2,5 года (900 дней)

● Оферта: нет

● Выпуск для всех

❗Амортизация: по 8,25% от номинала в даты выплат 19-29 купонов, ещё 9,25% при погашении.

⭐Кредитный рейтинг: AA- "развивающийся" от АКРА (декабрь 2025) и АА- "стабильный" от ЭкспертРА (январь 2026).

👉Организатор: ИБ Синара.

⏳Сбор заявок - 24 марта, размещение - 27 марта 2026.

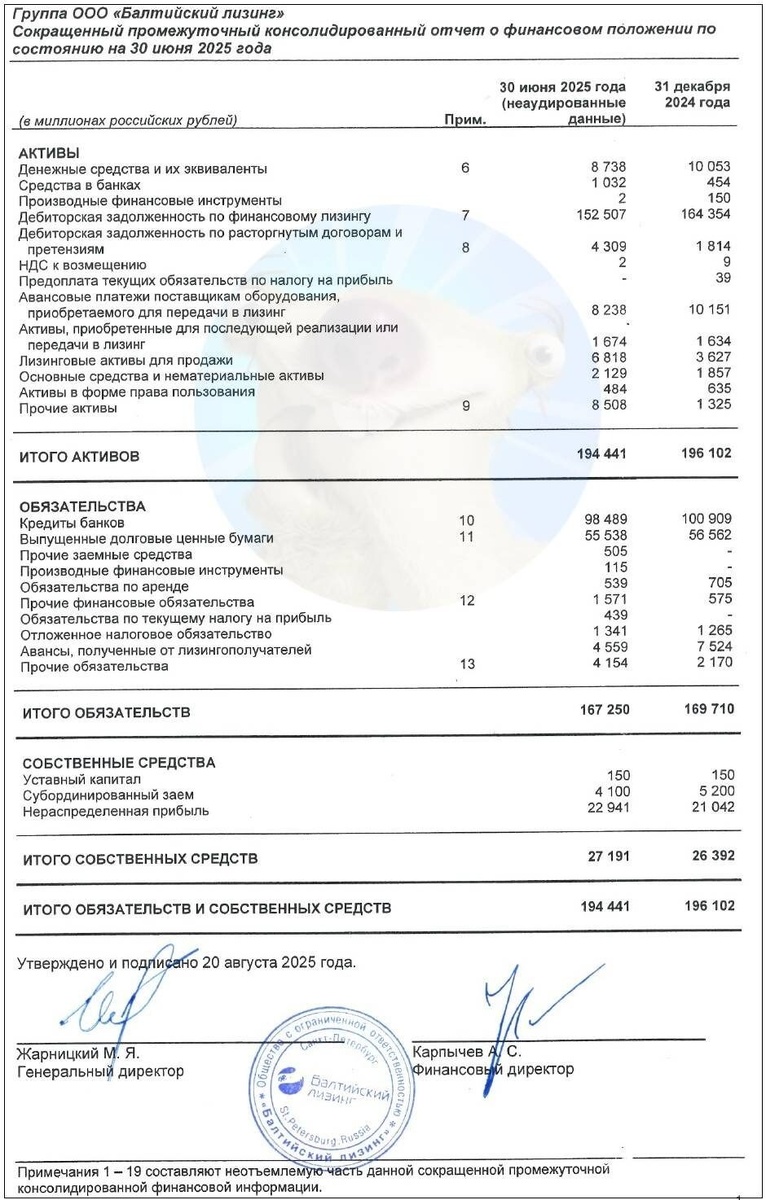

🚛ООО "Балт. Лизинг" - одна из старейших и ведущих лизинг-компаний России, специализируется на лизинге автотранспорта, спецтехники и различных видов оборудования. Сеть насчитывает ок. 80 филиалов во всех федеральных округах, головной офис - в СПб.

Это уже 2-я попытка разместить данный выпуск, первая была отменена месяц назад. За это время планируемый объем выпуска уменьшился в 2 раза, а ориентир купона даже вырос (несмотря на то, что ключевую ставку снизили).

📍Подробно бизнес и текущее финансовое состояние эмитента разбирал здесь.

🌊РусГидро 2Р12 (флоатер)

● Название: РусГидро-002Р-12

● Номинал: 1000 ₽

● Объем: от 20 млрд ₽

● Купон до: КС+175 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⭐Кредитный рейтинг: AAА от АКРА (сентябрь 2025) и Эксперт РА (ноябрь 2025).

👉Организаторы: Газпромбанк, ВТБ Капитал Трейдинг, Sber CIB, Банк ДОМ-РФ, Совкомбанк.

⏳Сбор заявок - 24 марта, размещение - 27 марта 2026.

💦ПАО "РусГидро" — энергетическая компания, владелец большинства ГЭС страны, одна из крупнейших российских генерирующих компаний по установленной мощности станций и 3-я в мире гидрогенерирующая компания.

📊Свежий МСФО за 2025 г.:

● Выручка: 741,3 млрд ₽ (+15,3% г/г)

● EBITDA: 219,7 млрд ₽ (+45,7% г/г)

● Чистая прибыль: 118 млрд ₽ (в 2024 г. был убыток 61,2 млрд)

● Чистый долг: 707 млрд ₽ (+48% г/г)

● ЧД/EBITDA: 3,38х (было 3,16х)

🚘Автоассистанс 1Р1 (фикс)

● Название: РАТ-001Р-01

● Номинал: 1000 ₽

● Объем: 350 млн ₽

● Купон: до 25% (YTM до 28,07%)

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⭐Кредитный рейтинг: BB+ "стабильный" от НКР (повышен в декабре 2025).

👉Организаторы: Альфа-банк, Первоуральскбанк.

⏳Сбор заявок - 24 марта, размещение - 27 марта 2026.

🚗АО «Автоассистанс» (бренд РАТ - Российское автомобильное товарищество) — федеральный оператор услуг эвакуации, технической помощи и справочной поддержки для автомобилистов и мотоциклистов. Услуги доступны круглосуточно на всей территории РФ. Работает с 2006 г.

📊По РСБУ за 9 мес. 2025:

● Выручка: 1,01 млрд ₽ (-6,1% г/г)

● EBIT: 87,4 млн ₽ (+60% г/г)

● Чистая прибыль: 84,9 млн ₽ (+52% г/г)

● Собств. капитал: 175 млн ₽ (+96% за 9 мес)

● Денежные средства: 36,2 млн ₽ (х2,7 за 9 мес)

● Чистый долг: отрицательный

🎯Сравнение выпусков

🚛Закредитованный Балтийский лизинг идёт ва-банк и предлагает инвесторам верхний ориентир купона почти на 6 п.п. выше текущей ключевой ставки. На мой взгляд, при купоне выше 18,5% будет интересно даже с учетом ползучей амортизации. Свое мнение по эмитенту уже писал здесь.

💦"Плывунец" от Русгидры можно с натяжкой сравнить с ОФЗ-ПК, но он выгодно отличается от госбумаг чуть повышенной ставкой и ежемесячными купонами. Правда, ориентир спреда купона вообще НЕ впечатляет.

🚗На фоне двух монстров, Автоассистанс (он же РАТ) по размеру бизнеса выглядит совсем "козявкой". При этом у него вроде бы отличное финансовое здоровье благодаря отрицательному чистому долгу.

В 2024 году OIBDA превышала процентные расходы в 37 раз (!), и НКР ожидает, что по итогам 2025 показатель будет не менее 20. Капитал перекрывает весь финансовый долг (даже с учетом аренды) в 2,7 раза.

В чём подвох? В текущей ликвидности. У компании огромная краткосрочная кредиторская задолженность (363 млн ₽), а денег на счетах в 10 раз меньше. Это означает, что без заемных средств весьма вероятны кассовые разрывы с плачевными последствиями.

⚠️Инвестируя в ВДО, нужно помнить, что важнейшую роль в устойчивости бизнеса играет ликвидность. В случае с РАТ, более 180 млн ₽ "застряли" в дебиторке. Операционная деятельность остро нуждается в подпитке живыми деньгами, поэтому компания пришла на биржу и готова брать в долг под очень высокий процент.

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с хорошей доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-25% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про эти новые выпуски?😉

Ваши лайки и подписка - лучшая поддержка канала!👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | MAX | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры #HYDR