Краткий дайджест по рынкам и инструментам. Была нервной ситуация на валютном рынке к концу недели, немного успокоилась в пятницу, курс Банка России 84 руб./$. Банк России снизил ключ на 50 бп, намекнул на паузу, не удивил рынок. Из ОФЗ за неделю бодро двигались только линкеры. Эмитенты продолжают отжимать инвесторов в книгах: активно снижали купоны, Ростелеком отметился ниже 14% годовых, исключение только в отдельных историях. Не у каждого выпуска остаются силы дорожать после таких размещений. Пугает инвесторов призрак мировой инфляции из-за затянувшегося ближневосточного конфликта: сползает золото, не показывают оптимизма иностранные акции. Заставляет задуматься свежая статистика московского Росреестра: первичка смотрится не особо позитивно.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

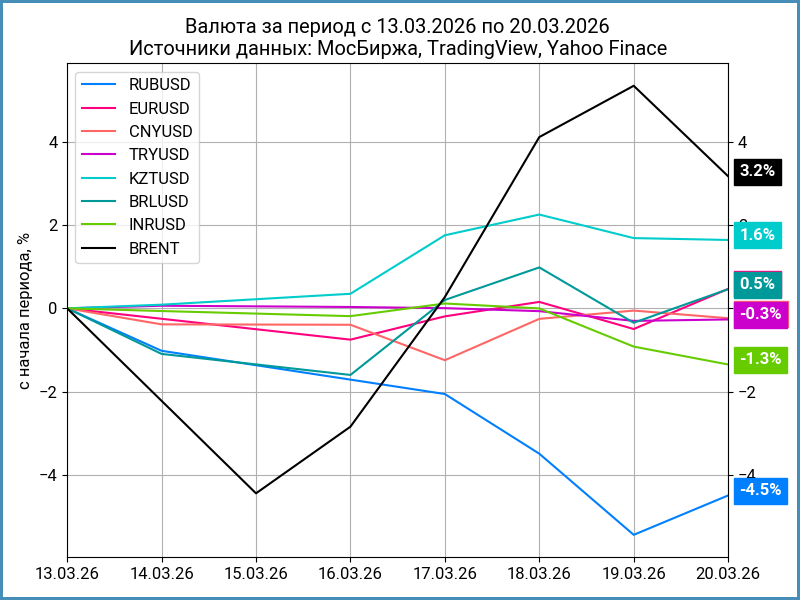

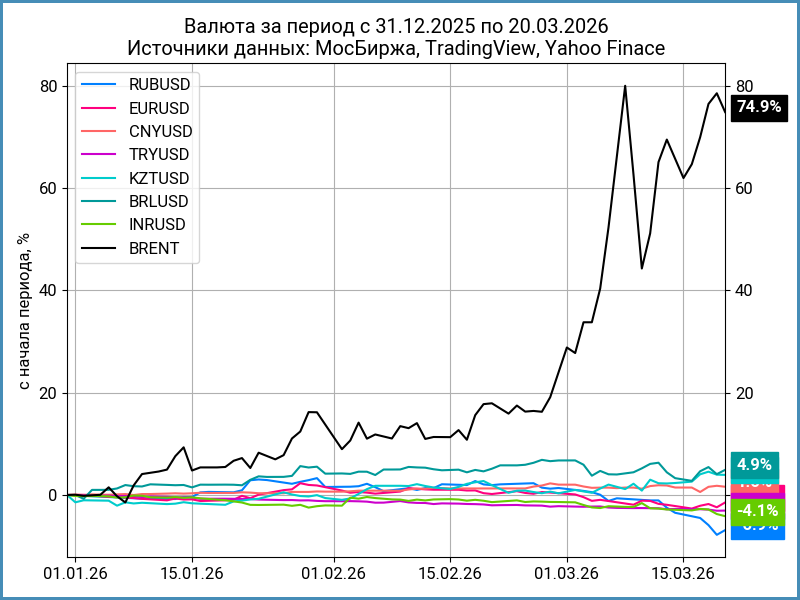

Рубль снизился на 4,5% за неделю, Банк России установил курс на отметке 84 руб./$, в моменте котировки поднимались выше. Близкий результат по юаню: -4,6% за неделю, курс 12,2 руб./юань в сравнении с 11,7 руб./юань на прошлой неделе. Остаётся на максимумах нефть Brent: подорожала на 3,2%, Успокаивается волатильность в нефти: подорожала на 6,7% Brent, держится выше $110.

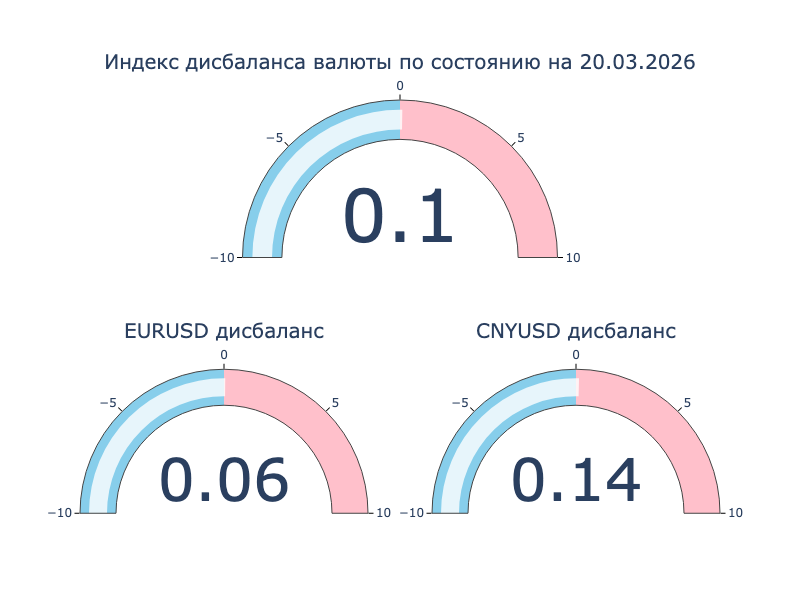

Ушли дисбалансы в евро и юане: отклонения в рамках обычной волатильности.

Недельный диапазон ставки РЕПО с КСУ в юанях: от +1% годовых до +70% годовых. Закрытие недели: 5% в сравнении с 8% на прошлой неделе. RUSFAR CNY по итогам недели: +16% годовых. Ситуация немного успокоилась к концу недели, после взлёта ставок к 70% годовых в четверг. Есть гипотеза, что ситуация могла быть связана с крупной офертой Роснефти по юаневому Роснфт2P13: выкупили бумаги на 14,3 млрд юаней. Резонно, если накапливали деньги для этой оферты, вернули в рынок в четверг. Следом пойдёт оферта по Роснфт4P1 в конце марта, объём выпуска 20 млрд юаней. Новая порция будет в сентябре. Проверить гипотезу, к сожалению, не выйдет.

Облигации

Не показали внятной динамики облигационные индексы: длинные ОФЗ в слабом минусе, остался ниже 120 пунктов индекс RGBI. В лёгком плюсе среднесрочные ОФЗ, флоатеры, корпоративные облигации и ВДО. Последовательно растут линкеры. Снижались доходности кривой ОФЗ в короткой и средней частях, подросли на длине. Подозрительно бодро дешевеет короткая часть: может пора притормозить...

Минфин привлёк 200,1 млрд руб. при спросе 281,2 млрд руб. в сравнении с 139,7 млрд руб. и 179,5 млрд руб. на прошлом аукционе, прошёл ДРПА на 47,1 млрд руб. по ОФЗ 26250. Собрали 1,4 трлн руб. за квартал, перевыполняют план на 214,1 млрд руб., остался последний аукцион.

Спокойно с инфляцией: +0,08% за 6 дней или +0,09% в пересчёте на неделю, идёт аккуратно по целевой траектории Банка России.

Главное событие недели – заседание Банка России по ключевой ставке. Снизили ключ на 50 бп, до 15% годовых, слегка ужесточили сигнал, добавили в фокус геополитику и бюджет, намекнули на паузу. Подробнее разбирал в заметке.

Дорожала классика с дюрацией до 4,2 лет, в минусе остальные выпуски. В аутсайдерах длина: -1-1,7% ОФЗ 26230 и ОФЗ 26238. Выстрелил на +0,6% флоатер ОФЗ 29015, ушёл выше номинала ОФЗ 29016. Бодро росли линкеры: +1,2-2% за неделю. Динамика длинных линкеров может намекать на перекупленность перепроданность классических выпусков или... рынок склоняется к среднегодовой инфляция 7% на длинном горизонте.

Значения RUSFAR и RUONIA: 14,75% годовых и 14,79% годовых. Дефицит банковской ликвидности: 837,2 млрд руб. Результаты аукциона РЕПО Банка России: 4,2 трлн руб. на аукционе недельного РЕПО при спросе 4,8 трлн руб. в сравнении с 3,7 трлн руб. и 5 трлн руб. неделей ранее.

Слабо изменились спреды по рейтинговым группам, скорее колебания в рамках обычной волатильности.

Возникли сложности с выплатой купона по квазидолларовому ЮГК 1P5 у ЮГК из-за ареста денежных средств, пришлось искать обходные пути. Исполнит колл-опцион вместо оферты по выпуску ИКС5Фин3P9 ИКС5, эмиссионка позволяет. Прекращаются торги облигациями ФПК Гарант-Инвест с 19 июня: дело пошло к банкротству

Выглядит клубным выпуск РОССИЯ1Р2 АБ Россия: ежемесячный купон КС - 35 бп, срок 1 год, колл-опционы, объём 17 млрд руб., 3 сделки на размещении, 1 сделка в стакане по номиналу на 16 млн руб.

Закрыл неделю на отметке 100,26% новый СэтлГрБ2P7 от Сэтл Групп: ежемесячный купон 16,5% годовых при начальном ориентире 17,25% годовых, объём 5,5 млрд руб., срок 2 года.

Около номинала свежий ЭнергоТехСервис, ЭТС 1Р09: купон 18% годовых в сравнении с начальным ориентиром 19% годовых.

Торгуются на уровнях 101,35% и 100,34% дебютные выпуски ЭкоНива, ЭкоНив1Р01 и ЭкоНив1Р02: купоны 16,75% годовых и КС + 350 бп при начальных ориентирах 18% годовых и КС + 400 бп, увеличили суммарный объём с 5 млрд руб. до 15 млрд руб.

Улетел за 102% новый Борец, БорецК1Р05: ежемесячный купон 18,5% годовых, на уровне начального ориентира, объём 2,5 млрд руб., увеличили с 2 млрд руб., срок 3 года. Почему-то основное движение случилось только в пятницу.

Закрыл неделю по 100,76% свежий выпуск Р-Вижн, R-Vision 3: ежемесячный купон 15,25% годовых в сравнении с начальным ориентиром 17% годовых, срок 3 года.

Держится под номиналом новый МТС, МТС 2Р-17: ежемесячный купон КС + 165 бп против начального ориентира КС + 200 бп, срок 10 лет с офертой через 2 года, плановый объём 10 млрд руб.

Разместился и торгуется на уровне 103,29% ПЭТ ПЛАСТ, ПЭТ 1Р2: ежемесячный купон 26% годовых, срок 3 года, амортизация, объём 150 млн руб.

Закрыл неделю ниже номинала НоваБев, НоваБев3Р3: купон 14,5% годовых в сравнении с начальным ориентиром 15% годовых, увеличили объём с 3 млрд руб. до 7 млрд руб.

Убежал на 100,94% свежий выпуск ВТБ Лизинг, ВТБЛИЗ 1Р5: купон 15,5% годовых при начальном ориентире 16,5% годовых.

Под номиналом новый ПКБ, ПКБ 1Р-10: купон КС + 350 бп в сравнении с начальным ориентиром КС + 400 бп, увеличили объём с 1 млрд руб. до 1,9 млрд руб.

Закрыли книгу по выпуску серии 002Р-12 ГТЛК: купон 16,25% годовых при начальном ориентире 16,75% годовых, увеличили объём с 15 млрд руб. до 30 млрд руб. Техническое размещение 23 марта.

Собрал заявки по облигациям серий БО-П21 и БО-П22 КАМАЗ: ежемесячные купоны КС + 375 бп и 16% годовых в сравнении с начальными ориентирами КС + 325 бп и 16,5% годовых. Получили сюрприз от АКРА: снизили рейтинг с AA- до A. Техническое размещение 24 марта.

РЖД соревнуется с НоваБев: собрали заявки по облигациям серии 001Р-52R с ежемесячным купоном 14,5% годовых против начального ориентира 14,7% годовых, срок 10 лет с офертой через 3 года 7 месяцев, плановый объём 35 млрд руб. Техническое размещение 24 марта.

Закрыли книгу по облигациям серии 001Р-03 Село Зелёное Холдинг: ежемесячный купон КС + 275 бп при начальном ориентире КС + 350 бп, срок 5 лет, амортизация, увеличили объём с 5 млрд руб. до 6,5 млрд руб. Техническое размещение 23 марта.

Собрал заявки по КС-флоатеру серии 002Р-05 ХК Металлоинвест: ежемесячный купон КС + 175 бп против начального ориентира КС + 190 бп, срок 4 года, увеличили объём с 25 млрд руб. до 60 млрд руб. Какие-то джамбо-выпуски входят в моду. Техническое размещение 26 марта.

Закрыли книгу по бумагам серии 001Р-01 Группы Илим: ежемесячный купон КС + 325 бп, срок 2 года. Техническое размещение 23 марта, может будет клубный выпуск.

Ставит рекорды Ростелеком: дожали на книге по облигациям серии 001Р-24R ежемесячный купон до 13,9% годовых против начального ориентира 14,5% годовых, срок 1,8 лет, плановый объём 15 млрд руб. Техническое размещение 25 марта.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Убрал короткие с графика AAA НЛМКЗО26-Д и РФ ЗО 26 Д, которые сильно меняют масштаб из-за высокой доходности к погашению. Выросли доходности по всем рейтинговым категориям и валютам. Играют роль 3 фактора: курс Банка России на пятницу был высоким в сравнении с рыночными котировками => сработала логика продать на дешёвом рубле, на субботу курс уже будет ниже + потянулись вверх доходности кривой US Treasuries, пока скромно, но может стать тенденцией + росли локальные ставки в юанях.

Акции

Остаётся вялой динамика индекса МосБиржи: -0,2% за неделю. Не помогают высокая нефть, снижение ключа пока тоже не впечатлило рынок. Остались в лидерах нефтехимики и нефтянка: +3,1% и +1,1%. В аутсайдерах металлурги и ИТ: -3,7% и -1,9%. Не порадовала новость про сокращения и снижение загрузки на ММК: судя по комментариям, ставки – не главная проблема, снизился спрос на продукцию. Отчасти, конечно, высокие ставки повлияли и на покупателей ММК. Тут можно подискутировать.

Упали на 1,9-2,1% американские S&P 500 и NASDAQ. Призрак мировой инфляции бродит по рынкам, конец недели совпал с экспирацией квартальных опционов и фьючерсов на американском рынке. Выросли с 4,3% годовых до 4,4% годовых доходности десятилетних US Treasuries.

Упал на 3,4% китайский SSE Composite. Ближневосточный конфликт давит на мировую экономику, что сказывается на отношении к китайским акциям на фоне ограниченного внутреннего спроса в стране.

Драгметаллы

Ускорили падение драгметаллы: золото упало на 9,5% по итогам недели, рухнуло на 13,9% серебро, меньше пострадали платина и палладий, -3,2% и -7%. Растеряли весь впечатляющий рост с начала года, золото осталось единственным металлом с положительным результатом.

Рынок всё больше переживает относительно ускорения мировой инфляции из-за конфликта на Ближнем Востоке, что может привести к повышению ставок центробанками. Дольше будет тянуться история – выше риски.

Криптовалюты

Показали вялую динамику криптовалюты после попытки роста в середине недели: BTC сполз на 0,6%, опустился ниже $70k. Подорожал на 2,6% ETH, пока не смог пройти $2,1k.

Снижается интерес инвесторов к фондам BTC и ETH: +$0,1 млрд в сравнении с +$0,8 млрд неделей ранее, -$59,9 млн и +$160,8 млн , данные SoSoValue.

Недвижимость

Слабо изменился индекс ДомКлик по итогам недели: -0,2%. Результат с начала года: +3,5% в сравнении с инфляцией +2,5%.

Вышла свежая порция статистики за февраль от московского Росреестра. Противоречивая статистика по ипотеке: выросло на 10,7% количество сделок относительно января, результат на 29,5% ниже февраля 2025 года, на 19,5% ниже февраля 2024 года. Рост относительно января можно объяснить регистрацией льготных договоров, которые успели одобрить в январе. Печально выглядит динамика в сравнении с февралём 2024 и 2025 годом: масштаб падения может говорить о слабом спросе на ипотеку с сокращением льготных программ. Посмотрим, поможет ли снижение ключа оживить рынок.

Любопытнее выглядит картина по вторичному рынку: увеличилось на 45,5% число сделок к январю, сократилось на 10,6% в сравнении с февралём 2025, результат практически на уровне февраля 2024 года, +0,7%. Похоже, что снижение ставок заставляет распечатвать кубышки и перекладывать часть сбережений в недвижимость.

Не радует жилая первичка: сократилось на 31% количество договоров в сравнении с январём, обвалилось на 51,3% к февралю 2025 года, снизилось на 20,6% к февралю 2024 года. Можно предположить, что основные деньги пошли на вторичный рынок с более адекватными ценами. Лучше дождаться результатов марта: были слабыми в прошлые годы январь и февраль. Застройщикам придётся сложно, если тенденция не изменится.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.