Краткий дайджест по рынкам и инструментам. Уходят выше 15% годовых доходности длинных ОФЗ: не радует недельная инфляция, Минфин давит на рынок с очередной порцией довыпусков, выглядит противоречиво риторика Банка России в последних публикациях. Почему бы не подойти ближе к коротким ставкам: всё равно будущее туманно. Самолёт подрезает крылья рынку ВДО: привела к росту доходностей по бумагам компании новость о письме с запросом на господдержку. Есть компании с более слабыми финансами: повод взбодриться и внимательнее посмотреть на риски. Сопротивляются драгметаллы, валится криптовалюта, обгоняет инфляцию индекс недвижимости ДомКлик. Взлетели ставки денежного рынка в юанях: будет печально, если история не успокоится в ближайшие дни и перекинется на облигации. Следом за юанями может потянуться остальная квазивалютная тусовка.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

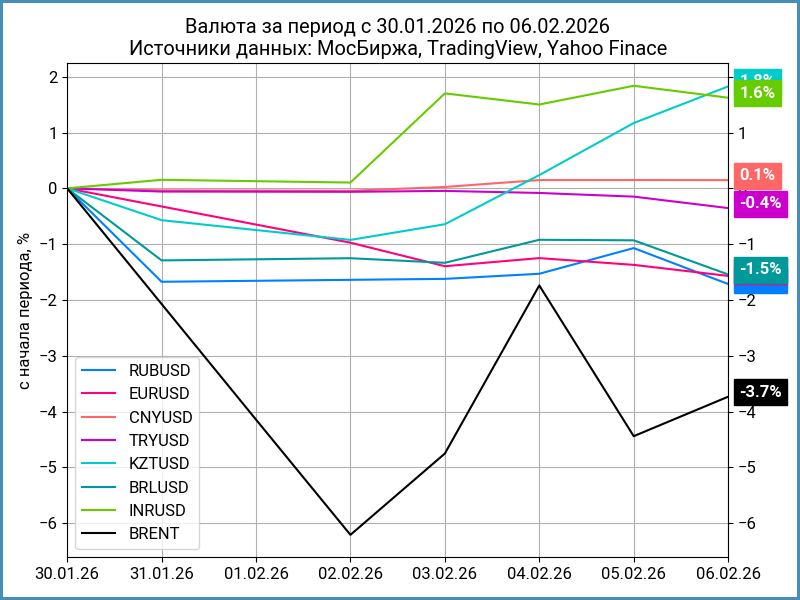

Рубль ослабел на 1,7% за неделю, курс Банка России 77,1 руб./$. Сильнее движение в китайском юане: -2,1%, курс 11,1 руб./юань в сравнении с 10,87 руб./юань на прошлой неделе. Нефть Brent подешевела на 3,7%, опустилась ниже $68.

Ушёл дисбаланс в юане, сохраняется в евро: торгуется на 0,32% дороже в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,04% годовых до 21,4% годовых. Закрытие недели: 9,8% в сравнении с 2% неделей ранее. RUSFAR CNY по итогам недели: +10,1% годовых. Кому-то понадобился юань к концу недели, что могло отразиться и на динамике курса. Пока дрогнули короткие ставки, вопрос с длиной: посыпятся или нет корпоративные выпуски в юанях, инвесторы могли финансировать покупки за счёт денежного рынка. Посмотрим, как стартует новый РЖД.

Облигации

Загрустил рынок облигаций: длинные бумаги снизились на 0,8%, потерял 0,5% индекс RGBI, приближается к 116 пунктам. Закончили неделю в плюсе линкеры: +0,4%. Подешевели на 0,2% и 0,5% корпоративные и высокодоходные бумаги: выступили хуже в сравнении с ОФЗ близкой дюрации, которые прибавили 0,1%. Неторопливо растут доходности вдоль кривой ОФЗ, основое движение пришлось на дюрацию 1,3-4 года: +0,3%.

Минфин привлёк 53,7 млрд руб. при спросе 89,7 млрд руб. в сравнении с 82,3 млрд руб. и 123,8 млрд руб. на прошлом аукционе. Прошло необычно: купили больше ОФЗ 26253 на ДРПА в сравнении с основным аукционом, не состоялся аукцион по ОФЗ 26251. Рынок впадает в апатию перед заседанием Банка России 13 февраля. Минфин напомнил, что может легко провести довыпуск: добавил суммарно 2,5 трлн руб. по ОФЗ 26218, ОФЗ 26246, ОФЗ 26244, ОФЗ 26245, ОФЗ 26249 и ОФЗ 26252. Новый навес – очередное давление на котировке.

Залипла недельная инфляция: +0,2%. Запутал риторикой Банк России в последних публикациях, порассуждал на эту тему в заметке по недельной инфляции. Рынок в прострации: меньше уверенности в динамике снижения ключа на ближайшие месяцы, давит на котировки Минфин. Росстат выпустит данные по инфляции за январь 13 февраля, в дату заседания по ключу.

Доходности коротких ОФЗ приближаются к 14,5-15% годовых, сохраняется небольшой провал на дюрации 1-2 года. Переставилась выше 15% годовых длина с дюрацией 4,5-6,4 года за исключением ОФЗ 26244 и ОФЗ 26240. Опадает длина, сохраняется инверсия в ОФЗ 26233, ОФЗ 26230 и ОФЗ 26238. Показали худший недельный результат длинные ОФЗ 26253, ОФЗ 26247 и ОФЗ 26248: -1,1-1,5%. Бодро дорожал длинный линкер ОФЗ 52005: +1%. Подрос на 0,4% короткий ОФЗ 52002. Вменённая инфляция росла по всем линкерам: повлияли коррекция в классических выпусках и рост цен.

Значения RUSFAR и RUONIA: 15,34% годовых и 15,52% годовых. Оформился лёгкий дефицит банковской ликвидности к концу недели, цифра около нуля по итогам пятницы. Результаты аукциона РЕПО Банка России: выдали 2,8 трлн руб. при спросе 3,4 трлн руб. в сравнении с 3,4 трлн руб. и 4,7 трлн руб. неделей ранее.

Сузились спреды по рейтинговым группам AAA и AA: с 56 бп и 213 бп до 32 бп и 202 бп, отчасти сказался рост доходностей ОФЗ. Обратная ситуация в сегменте A: спред расширился с 720 бп до 789 бп, не обошлось без влияния Самолёта. На месте группа BBB.

Подкосило корпоративный рынок информация о письме Самолёта: компания запрашивала господдержку на 48-50 млрд руб. в середине января. Успели разместить СамолетP19 на 5 млрд руб. и выкупить по оферте СамолетP13 на 15,2 млрд руб. после. Результат: цены вниз, доходности вверх, расширение спредов и рейтинг АКРА под наблюдением. Публиковал мысли по ситуации в Телеграм-канале.

Ушёл в плановый техдефолт ВЕРАТЕК: предупреждали накануне, похоже всё идёт к реструктуризации или дефолту. Вильнул хвостом после реструктуризации ФПК Гарант-Инвест: техдефолты по выплате купонов.

Делимобиль планирует обсудить выкуп облигаций с рынка на совете директоров: интересно, откуда деньги...

Вырос до 100,59% новый Ростелеком, РостелP22R: ежемесячный фиксированный купон 14,75% годовых в сравнении с начальным ориентиром 15,35% годовых, срок 2,5 года.

Выглядит клубным свежий Росагролизинг, Росагрл2Р6: ежемесячный плавающий купон КС + 200 бп, срок 4 года, амортизация, выпуск для квалов. Разместили 10 млрд руб. за 3 сделки, пусто в стакане.

Завис в простыне новый ТД РКС, РКС2Р7: купон 26% годовых, на уровне начального ориентира. Разместили 126,7 млн руб. из 300 млн руб., торгуется около номинала.

Не повезло ГК Самолёт с выпуском СамолетP19: купон 21% годовых при начальном ориентире 21% годовых, объём 5 млрд руб. Опал до 95,65% к пятнице вместе с остальными выпусками.

Торгуются на уровне 99,99% и 99,95% новые выпуски Икс 5, ИКС5Фи3P16 и ИКС5Фи3P17: плавающий ежемесячный купон КС + 130 бп в сравнении с начальным ориентиром КС + 150 бп и фиксированный ежемесячный купон 14,5% годовых, совпал с начальным ориентиром при начальном ориентире 14,75% годовых, сроки 10 лет с офертами через 2 года 3 месяца и 2 года 2 месяца, увеличили объёмы с 15 млрд руб. до 20 млрд руб. и с 5 млрд руб. до 15 млрд руб.

Творчески выступила Сегежа Групп, Сегеж3P10R: купон 25% годовых, на уровне начального ориентира, разместили 0,9 млрд руб. от первоначального плана в 1 млрд руб., продлили размещение до 27 февраля, увеличили объём до 3 млрд руб., торгуются под номиналом.

Задержался у номинала новый НоваБев, НоваБев3Р2: купон 15,25% годовых при начальном ориентире 16% годовых, увеличили объём с 3 млрд руб. до 5 млрд руб.

Остался на номинале реСтор, реСтор1Р3: купон 18,75% годовых в сравнении с начальным ориентиром 20% годовых.

Прибавил полфигуры новый выпуск Альфа-Банка, АЛЬФАБ2Р31: ежемесячный фиксированный купон 14,93% годовых при начальном ориентире 15,05-15,2% годовых, срок 1 год.

ПГК доразместил по номиналу ПГК3Р02 на 11,2 млрд руб. и ПГК3Р03 на 3,7 млрд руб. Оба выпуска торгуются немного ниже номинала.

Собрал заявки по облигациям серии 002Р-04 ХК Металлоинвест: ежемесячный плавающий купон КС + 185 бп против начального ориентира КС + 200 бп, срок 4 года, увеличили объём с 30 млрд руб. до 75 млрд руб. Техническое размещение 9 февраля.

Закрыл книгу по КС-флоатеру серии 002Р-16 МТС: ежемесячный плавающий купон КС + 175 бп в сравнении с начальным ориентиром КС + 200 бп, срок 6 лет с офертой через 3 года, увеличили объём с 10 млрд руб. до 20 млрд руб. Техническое размещение 11 февраля.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Скучно в квазивалютных бумагах: доходности слабо менялись в среднесрочных и длинных долларовых бумагах, снизились по отдельным выпускам Газпрома в евро.

Жду книги по Газпрому и ГТЛК:

- Газпром, облигации серии БО-003-18 на $200 млн, срок 5 лет, ежемесячный фиксированный купон, номинал $1000, книга 10 февраля.

- ГТЛК, выпуск серии 002Р-12: объём $100 млн, срок 3,5 года, амортизация, ежемесячный фиксированный купон с начальным ориентиром 9,5% годовых, номинал $100, книга 12 февраля.

Акции

Сполз на 1,7% за неделю индекс МосБиржи. Худший результат показали стройка и нефтегаз: -3,3% и -2,2%. Строители попали под Самолёт: заставила вспомнить о рисках отрасли новость о письме компании с запросом на господдержку. Удержался в лёгком плюсе индекс финансовых компаний: +0,3%.

Корректировались американские S&P 500 и NASDAQ: -0,1% и -1,8%, пик снижения пришёлся на четверг, немного восстановились в пятницу. Поднялся до полугодового максимума индекс потребительских настроений Мичиганского университета, увеличивается третий месяц. Сохраняется беспокойство относительно возможного ускорения инфляции. Держатся около отметки 4,2% годовых доходности десятилетних US Treasuries.

Снизился на 1,3% китайский SSE Composite. Впереди данные по инфляции за январь: замедление снова заставит рынок переживать относительно динамики экономики, рост инфляции добавит поводов для оптимизма.

Драгметаллы

Перешли в режим высокой волатильности драгметаллы: большой размах внутри недели. Золото подорожало на 5% за неделю. Пыталось вернуть утраченные позиции серебро, закончило неделю в минусе: -2%. Платина потеряла 0,5%, палладий вырос на 2,6%. Золото вышло в лидеры с начала года: +14,5%.

Добавляет нестабильности геополитика: противоречивые новости относительно переговоров с Ираном по ядерной программе, слухи о новом санкционном пакете ЕС с запретом на поставки платины из России.

Криптовалюты

Зима на рынке криптовалют: BTC обвалился на 16,1% по итогам недели, притормозил в районе $70k. ETH рухнул на 23,6%, пытается закрепиться на уровне $2,1k. Печальные результаты с начала года: -19,4% и -30,5%.

Сократились оттоки из фондов BTC: -$0,7 млрд за неделю против -$1,5 млрд неделей ранее. Похожая картина в фондах ETH: -$149 млн в сравнении с -$327 млн. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик вырос на 0,6% за неделю. Результат с начала года: +2,4% в сравнении с инфляцией +2,1%.

Московская вторичка подорожала на 0,7% в январе по оценке портала IRN. Основной прирост пришёлся на средний сегмент: слабо изменились цены на элитное и бюджетное жильё. Январь оказался бодрым в части выдачи льготной ипотеки на фоне изменения условий с февраля. Очередная передышка и повод подтянуть финансы у застройщиков.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.