Компания готовит книгу по бумагам серии 003Р-02 объёмом 3 млрд руб., срок 3 года, амортизация, фиксированный ежемесячный купон. Дата книги 2 февраля. Последний выпуск размещали в сентябре 2025 года: не частят. Напомню основные данные из отчётности и оценю новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: НоваБев Групп

Краткая информация о компании:

НоваБев Групп один из крупнейших производителей и продавцов спиртных напитков на российском рынке, развивают неводочный сегмент и сеть магазинов ВинЛаб. Прошли ребрендинг в 2023 году, работали ранее под брендом Белуга.

Акции торгуются на МосБирже, тикер BELU. Результаты: -20,4% в сравнении с -4% по индексу МосБиржи за 2025 год, +8% против +0,6% с начала года.

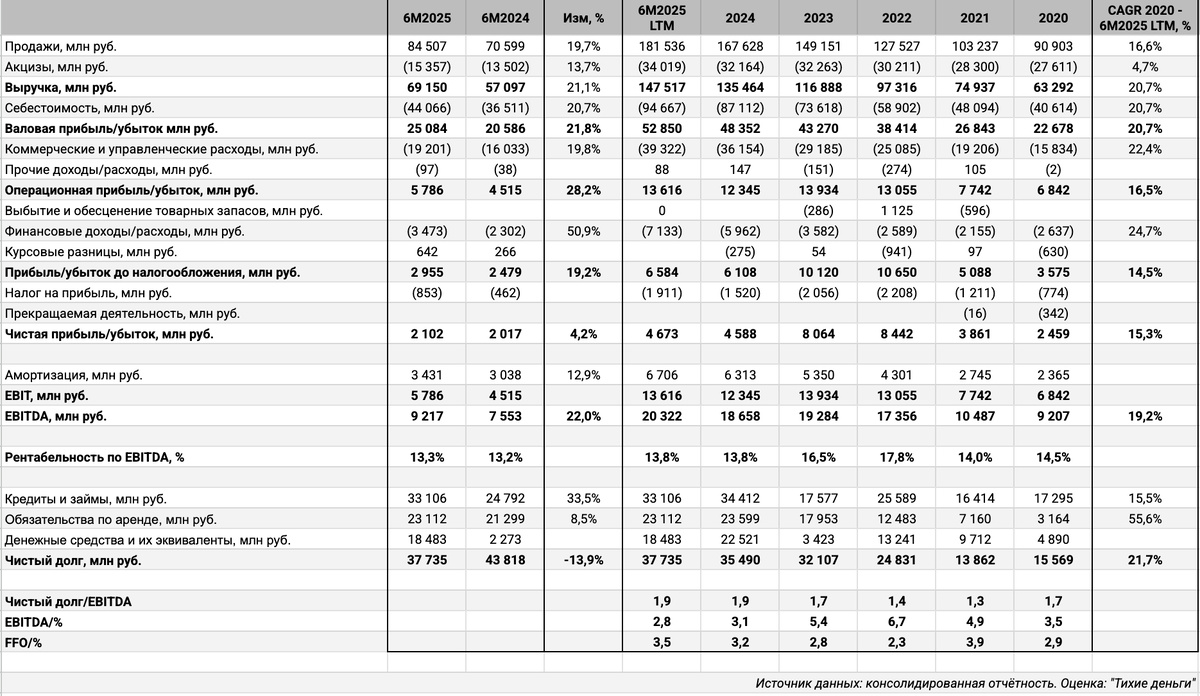

Разбирал полугодовую отчётность 2025 года в сентябрьской заметке. Из основного:

- Выросла на 22% EBITDA, держится выше 13% рентабельность по EBITDA LTM: пока стабильны в части эффективности бизнеса.

- Держится на уровне 1,9 долговая нагрузка, отношение чистый долг/EBITDA LTM. Опустился ниже 3 коэффициент покрытия процентов, EBITDA/%. В плюсе свободный денежный поток, выше 3 альтернативный коэффициент покрытия процентов с оценкой через денежный поток. Не забывают про дивиденды.

- Эксперт РА поменяло прогноз со стабильного на развивающийся после кибератаки на ИТ-системы компании, без комментариев.

- Вышли операционные результаты по итогам 2025 года, без выраженной динамики: -2% отгрузок по объёмам, +8,4% объём розничных продаж ВинЛаб, близко к уровню инфляции, медленно росло количество магазинов. Оказался слабым 2025 год для алкогольного рынка в целом согласно последним публикациям КоммерсантЪ. Окажет давление на финансы индексация акцизов. Поддержание рентабельности в таких условиях – основной вызов для компании на ближайший год.

Кредитные рейтинги: ruAA от Эксперт РА с развивающимся прогнозом, поменяли в июле 2025 года, AA.ru от НКР со стабильным прогнозом.

Облигации на МосБирже: НоваБев Групп

На бирже торгуются 4 выпуска на 21 млрд руб.: 3 классические облигации и 1 КС-флоатер. Погасили НоваБевБП4 на 2,5 млрд руб. в декабре прошлого года.

Погасят и самортизируют 4,8 млрд руб. в 2026 году. Ближайшее погашение: НоваБевБП6 на 3 млрд руб. в апреле. Максимум выплат приходится на 2027 год: 9,3 млрд руб. Новый выпуск добавит по 1,5 млрд руб. в 2028 и 2029 году.

Оценка выпуска: НоваБев Групп

Средний спред по старым выпускам компании с дюрацией 1+ лет: 159 бп по итогам торгов 30 января и 205 бп средний за 6 месяцев, уже рейтинговой группы AA.

Выбрал для сравнения облигации компаний:

- Абрау-Дюрсо, ruA+ от Эксперт РА и A+(RU) от АКРА.

- ИНАРКТИКА, A+(RU) от АКРА и A+.ru от НКР.

- Село Зелёное Холдинг, A.ru от НКР и A|ru| от НРА.

Получился скромный набор с рейтингами пониже. НоваБев торгуется на уровне ИНАРКТИКи с рейтингом на 2 ступени ниже, где-то в небе Абрау-Дюрсо, шире уровень по Село Зелёное Холдинг с рейтингом на 3 ступени ниже. Выглядит рыночным диапазон 150-200 бп.

Итоги

Соберут заявки по облигациям серии 003Р-02 на 3 млрд руб. сроком 3 года с амортизацией и фиксированным ежемесячным купоном 2 февраля. Технические размещения 5 февраля.

Начальный ориентир: купон 16% годовых, что соответствует доходности к погашению 17,23% годовых, дюрации 2,2 года и спреду 241 бп к кривой ОФЗ. Стартовали с похожим спредом на размещении в сентябре прошлого года при меньшем начальном ориентире 15% годовых, который понизили на 50 бп по итогам: подросли доходности кривой ОФЗ на дюрации выпуска, теперь такому же спреду соответствует текущий ориентир. Выходят шире среднего спреда по старым выпускам и длинным бумагам ИНАРКТИКи, близко к уровню рейтинговой группы AA. Можно говорить о небольшой премии, не удивлюсь попытке снизить купон на 25-50 бп. С учётом слабых показателей алкогольного рынка по итогам 2025 года инвесторы могут более настороженно отнестись к новому выпуску.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: