В конце года, как обещал подписчикам, и как мне это необходимо самому, подвожу подробные итоги по своему портфелю. Реализовались ли мои планы на этот год, что было хорошего, что плохого - обо всем подробно и в цифрах в этой публикации.

Начну с того, что в биржевой деятельности у меня всегда есть план (чего и всем советую). Действую я, преимущественно, следуя этому плану. Если что-то объективно меняется - я могу корректировать план, но в целом он - основа основ.

И своим планом я тоже вполне открыто делюсь - вот таким он был на 2025 год:

А вскоре будет опубликован и на 2026-й. Мои цели - это мои цели, я их публикую не для того, чтобы все их копировали, а просто для примера и понимания: что, как и почему я делаю.

Поэтому подведение итогов я бы хотел начать с анализа выполнения поставленных целей.

В планах ключевых, самых важных покупок акций на этот год было существенно нарастить (желательно - удвоить) позицию в портфеле по двум эмитентам: Лукойл и Сургутнефтегаз АП.

По Лукойлу - цель исполнена с лихвой. Было 15 акций по средней цене 4590 рублей. Стало - 42 акции по средней цене 5175 рублей. Акция заняла 2 место в ТОПе портфеля, тогда как ранее находилась примерно на 10-м. И несмотря на сильное наращивание объема и поднятие средней цены, осталась в плюсе (сейчас +14%).

По Сургутнефтегазу АП цель не выполнена вообще - не сложились цены для ее исполнения. Акция не допадала до той цены, с которой я был бы готов начать ее покупать в изменившихся условиях. В начале года я думал, что начну это делать дешевле 45 рублей (но это при том курсе доллара, около 100, ведь это сильно курсозависимая акция). Затем, по мере укрепления рубля, планка начала покупок упала до 40 рублей, а далее - и до 35. Акция в этот момент не опускалась сильно ниже 38 рублей, поэтому покупки не начинал. Так что, эта цель будет перенесена на 2026 год. В новых условиях - пока снова ориентируюсь на покупки дешевле 40 рублей. А в портфеле пока остается прежний объем по средней цене ниже 31 рубля.

Также среди планов были покупки новых эмитентов в портфель, перечислял следующих: Х5, Банк СПБ, Татнефть АП, Башнефть АП (но это не точно), Хэдхантер, Мать и Дитя. А также дивидендные акции компаний энергосектора (чем больше - тем лучше).

Из этих компаний в портфеле появились Икс 5 и Хэдхантер по очень неплохим, как я считаю, ценам. Причем, уже принесли (и вот-вот принесут) первые дивиденды. Банк СПБ и Мать и Дитя пока не удалось купить - не складываются подходящие для меня цены. А Татнефть и Башнефть утратили актуальность: цены, по которым я бы купил Татнефть АП находятся очень сильно ниже текущих, Башнефть уже теперь вообще не интересна. Так что, эти акции пока исключаются из планов.

Также добавил в портфель нескольких хороших эмитентов энергосектора:

- Красноярскэнергосбыт (сразу два типа акций);

- Ставропольэнергосбыт АП;

- Россети Московский регион;

- Интер РАО.

В дивидендном плане я рассчитывал получить за год дивиденды в размере от 300 до 400 тыс. рублей. План оказался немного недовыполнен до нижней границы, дивидендами я получил 275 тыс. рублей. Сразу несколько важных эмитентов в портфеле не осуществляли выплат: Магнит, Северсталь, НЛМК, ММК, Алроса, Норникель. При этом за счет докупок других дивидендных акций, по которым выплаты были, удалось выйти хотя бы на такую цифру.

Все подробные итоги по дивидендам подвел в отдельной статье.

Дивидендная доходность портфеля составила 9,4% от суммы вложений в портфель на начало года или 6,3% от суммы вложений в портфель на конец года или 7% от суммы вложений только в акции на конец года.

Понятно, что многие купленные в этом году акции еще не принесли дивидендов, и начнут приносить их лишь в следующие годы.

В целом, полученные в 2025 году дивиденды оказались в 2,3 раза больше, чем были в 2024 году (несмотря на то, что многие компании их не выплатили). Это показывает результат от активных покупок акций на падении осенью 2024 года. Так же рассчитываю, что покупки этого года позитивно отразятся на результатах следующего, и так далее.

Помимо акций, и в основном в этом году я активно покупал валютные облигации. Что стало и для меня самого неожиданностью (я не предполагал, что крепкий рубль будет держаться так долго, создавая благоприятные условия для этих покупок).

К концу года валютные облигации заняли 14,75% портфеля (остальное - акции). По расчету на конец года они практически не изменились в цене (вложено столько же, сколько портфель оценивается в моменте), но за этот год принесли более 36 тыс. рублей купонов. Что составляет порядка 5,4% от суммы вложений в эти активы, сформировавшейся к концу года (вложения эти были планомерными, формировались постепенно, на протяжении 11 месяцев).

Портфель валютных облигаций удалось вывести на "точку безубыточности" по цене при валютном курсе около 80 рублей за доллара, а купонная доходность, которую он при таком курсе генерирует, составляет почти 10% годовых. В случае роста курса - все это будет расти.

Подробные итоги по валютным облигациям - тоже в отдельной статье:

В 2025 году я избавился от двух самых проблемных акций в портфеле - это были СПБ-Биржа и Сегежа Групп.

Акции СПБ-Биржи я продал в феврале на пике цены, заработав около 125% прибыли (до этого они бесполезно болтались и усреднялись в портфеле три года). Подробно описал, как все было:

А акции Сегежи продал с большим убытком, использовав для сальдирования прибыли по другим сделкам и купонам от облигаций (благодаря этому не буду платить налог на биржевые доходы в размере более 16 тыс. рублей). После чего заменил на валютные облигации этой же компании. Процесс так же описал подробно:

Одних акций Сегежи не хватало, чтобы сальдировать всю прибыль, и недостающую часть я сальдировал продажей валютных облигаций ЮГК на просадке с обратным откупом (в статье выше это тоже описано).

Я преимущественно не продаю акции, только покупаю и накапливаю на перспективу: продажи происходят лишь в крайних случаях: таких, как описаны выше. Помимо этих двух случаев, больше продаж в этом году у меня не было.

Положительный финансовый результат от продажи акций СПБ Биржи у меня составил чуть более 64 тыс. рублей.

При этом были продажи валютных облигаций (в сентябре и октябре распродал часть портфеля для перевложения в акции при сильном падении рынка, затем возобновил обратно). Часть продаж были прибыльными, часть - с небольшими убытками. На этих операциях получил совокупный финансовый результат -2,7 тыс. рублей.

Ну и за счет хранения временно свободных средств в фонде ликвидности получил прибыль около 6,5 тыс. рублей.

Таким образом, общий результат от биржевых сделок (без учета сальдирования) составил +67,8 тыс. рублей (2,3% от суммы вложений на начало года или 1,6% от суммы вложений на конец года).

Итого, полученные за год доходы составили:

- Дивиденды - 275 тыс. (9,4% от вложений в акции на начало года, 7% от вложений в акции на конец года);

- Купоны - 36 тыс. (5,4% от вложений в облигации на конец года, в начале года их просто не было);

- Прибыль от сделок - 68 тыс. (2,3% от портфеля на начало года, 1,6% от портфеля на конец года).

Общие доходы - 379 тыс. рублей (13% от портфеля на начало года, 8,7% от портфеля на конец года). Я удовлетворен таким результатом в текущих условиях, учитывая, что доходность портфеля с каждым годом кратно растет, как и растет объем портфеля и количество активов в нем.

Почему 13% доходности на бирже нельзя сравнивать с доходностью, например, банковского вклада 13% годовых - это не одно и то же - очень доступно на примерах объяснил в отдельной статье:

За год мой портфель по вложениям пополнился на 1,45 млн рублей или почти 50% от остатка на начало года. Сейчас туда вложено 4,37 млн рублей.

По текущей стоимости он оценивается в 4,62 млн рублей, то есть, находится в плюсе на 0,25 млн рублей или 5,7%.

Максимальной доходности по цене он достигал в феврале (плюс более 10%), минимальной - в сентябре-октябре (минус более 5%). Год завершает с результатом плюс около 6%.

На финансовый результат портфеля также повлиял перевод заблокированных фондов на зарубежные акции с внебиржевого счета на биржевой. На внебиржевом они оценивались по реальной цене (у меня - около 30 тыс. рублей), а на биржевом - цена упала в 10 раз (в районе 3 тыс. рублей).

"Точка безубыточности" портфеля опустилась ниже 2700 пунктов по индексу Мосбиржи. С каждым годом она спускается все ниже, что даст более высокий результат, когда и если рынок пойдет в рост.

Ну а теперь перехожу к подробным итогам по основной части портфеля, которую составляют акции.

На данный момент в портфеле находятся 37 акций. Из них:

- в плюсе - 22 (или 59% по количеству);

- в незначительной просадке до 10% - 3 (или 8% по количеству);

- в просадке от 10 до 20% - 7 (или 19% по количеству);

- в сильной просадке более 20% - отношу к проблемным - 3 (или 8% по количеству).

Проблемные акции - это Алроса, Магнит и МТС-банк - им посвятил отдельную статью:

Теперь же опишу те, что в плюсе:

- Евротранс (+3%);

- Займер (+7%);

- Интер РАО (+9%);

- Красноярскэнергосбыт АО и АП (+14% каждая);

- ИКС 5 (+23%);

- Лукойл (+14%);

- Мосбиржа (+1%);

- МТС (+4%);

- Новатэк (+19%);

- Норникель (+24%);

- Пермэнергосбыт (+80%);

- Россети Ленэнерго АП (+63%);

- Россети МСК (+24%);

- Россети Урал (+74%);

- РЭСК (+19%);

- Сбербанк (+11%);

- Сбербанк АП (+62%);

- Ставропольэнергосбыт АП (+22%);

- Сургутнефтегаз АП (+36%);

- Фосагро (+14%);

- Хэдхантер (+1%).

В небольшой просадке находятся:

- Русагро (-10%);

- Северсталь (-6%);

- Черкизово (-9%).

В более сильной просадке:

- Европлан (-17%);

- Инарктика (-18%);

- ММК (-16%);

- НЛМК (-16%);

- Новабев (-18%);

- ТГК-14 (-11%);

- Юнипро (-12%).

Далее кратко опишу все покупки акций, которые я совершал в этом году: по каким эмитентам они были, по каким нет, и к каким результатам это привело, а также какова средняя цена в портфеле.

Сбербанк АО и АП - новых покупок не было. Средняя цена прежняя - 270,30 и 184,45 рублей, соответственно. В портфеле 230 и 310 акций, всего - 540. Средневзвешенная по Сбербанку в целом - 221 рубль.

Новабев - на начало года было 250 акций по 593,80. На конец стало 525 акций по 500,10.

Русагро - новый эмитент в портфеле. Появилось 400 акций по средней цене 122,50.

МТС - новых покупок не было. Средняя цена прежняя - 205,55 рублей, в портфеле 1330 акций.

Алроса - на начало года было 2340 акций по 61,50. На конец стало 3200 акций по 55,55.

Пермэнергосбыт - на начало года было 100 акций по 195. На конец стало 200 акций по 245.

ММК - на начало года было 2700 акций по 37. На конец стало 3900 акций по 34,10.

НЛМК - на начало года было 1030 акций по 136,80. На конец стало 1460 акций по 127,45.

Северсталь - на начало года было 120 акций по 1085,75. На конец стало 180 акций по 1028.

Лукойл - на начало года было 15 акций по 4590. На конец стало 42 акции по 5175.

Новатэк - новых покупок не было. Средняя цена прежняя - 994,65, в портфеле 170 акций.

Сургутнефтегаз АП - новых покупок не было. Средняя цена прежняя - 30,80, в портфеле 1500 акций.

Фосагро - новых покупок не было. Средняя цена прежняя - 5581,25, в портфеле 28 акций.

Ленэнерго АП - новых покупок не было. Средняя цена прежнея - 185, в портфеле 300 акций.

Магнит - на начало года было 28 акций по 4650. На конец стало 66 акций по 4062,50.

Норникель - новых покупок не было. Средняя цена прежняя - 120,45, в портфеле 550 акций.

МТС-банк - новых покупок не было. Средняя цена прежняя - 1727,20, в портфеле 125 акций.

Европлан - на начало года было 250 акций по 718,40. На конец стало 360 акций по 661,25.

Евротранс - новых покупок не было. Средняя цена прежняя - 143,40, в портфеле 1140 акций.

Юнипро - на начало года было 44 тыс. акций по 1,80. На конец стало 60 тыс. акций по 1,70.

Инарктика - на начало года было 180 акций по 653,50. На конец года стало 279 акций по 605,85.

Черкизово - на начало года было 20 акций по 3950. На конец года стало 36 акций по 3650.

РЭСК - новых покупок не было. Средняя цена прежняя - 28,95, в портфеле 2000 акций.

Займер - новых покупок не было. Средняя цена прежняя - 145,10, в портфеле 600 акций.

Мосбиржа - на начало года было 200 акций по 175. На конец стало 250 акций по 171.

Россети Урал - новых покупок не было. Средняя цена прежняя - 0,2771, в портфеле 140 тыс. акций.

Хэдхантер - новый эмитент в портфеле. Появилось 15 акций по средней цене 2900.

ТГК-14 - новый эмитент в портфеле. Появилось 13,5 млн акций по средней цене 0,006.

Интер РАО - новый эмитент в портфеле. Появилось 20 тыс. акций по средней цене 2,85.

Красноярскэнергосбыт - новый эмитент в портфеле. Появилось по 1000 акций АО и АП по средней цене 19,50 каждого типа.

Ставропольэнергосбыт АП - новый эмитент в портфеле. Появилось 5000 акций по средней цене 4,40.

ИКС 5 - новый эмитент в портфеле. Появилось 20 акций по средней цене 2450.

Россети МСК - новый эмитент в портфеле. Появилось 20 тыс. акций по средней цене 1,175.

Как видите, основной приоритет в покупках я отдавал компаниям, ориентированным на внутренний рынок (потребсектор производство и ритейл, энергосектор, услуги), в основном старался покупать компании, выплачивающие дивиденды. Но также, по мере возможности, занимался и усреднениями просевших эмитентов, приостановивших выплаты.

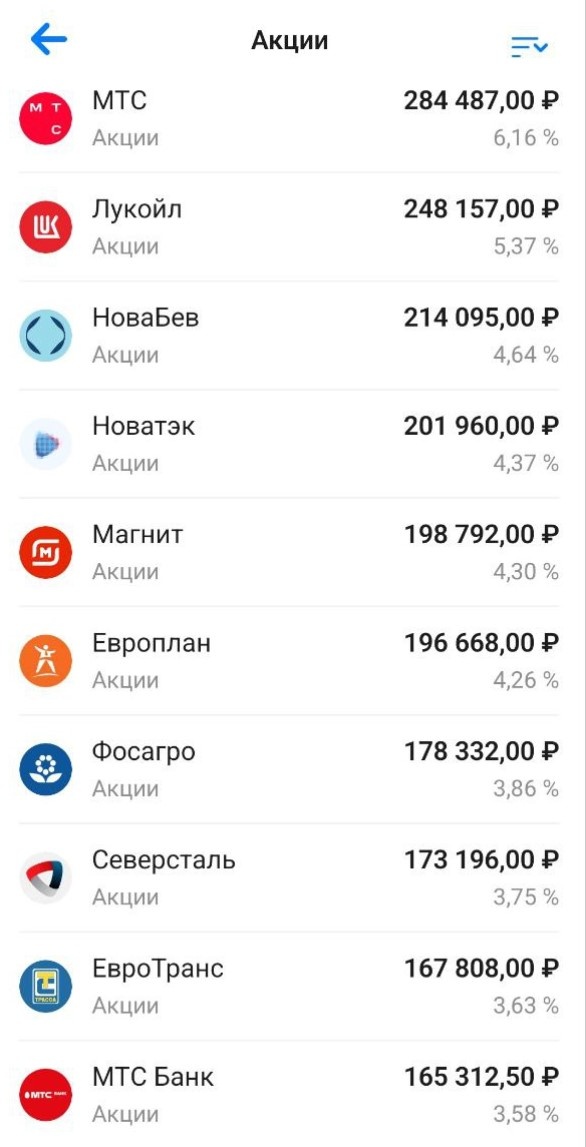

На конец года ТОП-10 эмитентов портфеля приобрел вот такой вид - тут вы можете видеть доли этих акций в общем портфеле.

Доходность или убыточность именно этих ТОПовых эмитентов и задает общую доходность или убыточность портфеля.

Если смотреть доходность активов только за 2025 год (она включает изменение цены за этот период + дивиденды), то по данным брокера, наибольший положительный результат в рублях принесли акции:

- СПБ Биржа (проданная) +71 тыс;

- Евротранс +64 тыс;

- МТС +45 тыс;

- Новатэк +44 тыс;

- Пермэнергосбыт +41 тыс.

А наибольший отрицательный результат:

- Магнит -82 тыс;

- НЛМК -42 тыс;

- Северсталь -39 тыс;

- Алроса -37 тыс;

- ММК -28 тыс.

Общий финансовый результат по акциям (строго за календарный год, он ни о чем не говорит) составил +123 тыс. Это +4,2% от моего портфеля на начало года.

При этом индекс Мосбиржи за этот календарный год снизился на 4,4%.

Положительная разница в динамике между моим портфелем и индексом составила 8,6 процентных пунктов.

Спасибо, что дочитали до конца. Расписал все максимально подробно, а также оставил ссылки на другие статьи с подробностями, чтобы все было максимально понятно. Тем не менее, всегда отвечаю тем, кому это действительно интересно. И в том числе сохраняю здесь это подведение итогов для себя - от него буду отталкиваться в следующем году, сравнивая результаты.

С наступающим всех! Счастья личного, наличного и безналичного! Ура!

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.