Продолжаю подводить итоги по портфелю за уходящий год. Мне тут недавно язвили: "что ты все пишешь об успешных успехах", ну вот вам, пожалуйста, напишу, наоборот, о самой неуспешной части инвестиций.

Биржевых дней до конца года осталось не так много, думаю, ситуация коренным образом не изменится.

Итак, на данный момент у меня в портфеле 37 акций, на начало года их было 27. И только три из них сейчас можно отнести к категории проблемных. Проблемными я считаю акции, находящиеся в просадке более чем на 20%.

Это следующие акции:

- Магнит (-26%);

- МТС-Банк (-24%);

- Алроса (-23%).

Все три находятся в просадке примерно на четверть. На максимальных падениях рынка (в сентябре-октябре) таких проблемных акций было побольше, где-то до 7, а просадки достигали даже заметно более 30%. На данный момент ситуация складывается вот так.

Усугубляется эта ситуация тем, что данных акций в портфеле и так уже много (можно сказать, достаточно, даже они в излишке), иначе бы я конечно их усреднил и сильно сократил просадку.

С двумя из них я работал на протяжении года - это Магнит и Алроса (далее покажу), а с одной нет, и даже получил по ней дивиденды, правда гораздо меньше, чем рассчитывал - это МТС-банк.

Помимо этих трех, была еще одна отдельная, особенно проблемная акция - Сегежа Групп, но теперь ее уже нет, она была использована для сальдирования финансовых результатов - все описал в отдельной статье:

Теперь же перехожу к описанию ТОП-3 своих биржевых проблем и того, что я с ними планирую делать:

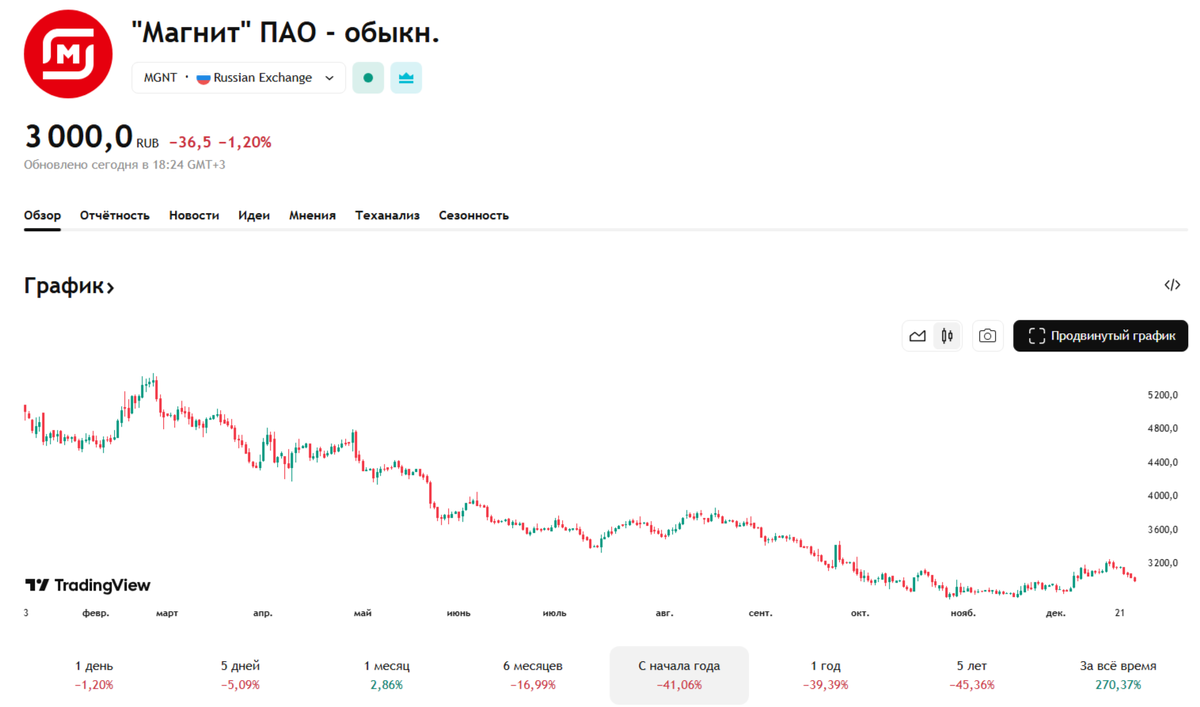

Магнит

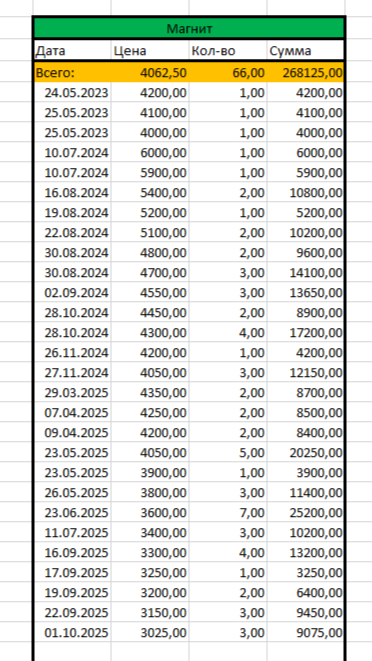

С начала года акции Магнита упали более чем на 40%, и сейчас торгуются по "прекрасной" ровной цене 3000, а опускались и в район 2800.

Однако у меня в портфеле они лежат по средней цене 4062,50 рублей, причем занимают пятое место в ТОПе портфеля с количеством 66 штук и долей 4,36%.

Я начал покупать эти акции еще в мае 2023 года, и пару раз в 2024 году получил по ним очень хорошие дивиденды с доходностью более 10% и более 8% от средней цены на тот момент (итого где-то 18,6% за год).

И рассчитывал, что выплаты продолжатся (ведь компания имеет длительную и довольно стабильную дивидендную историю), поэтому продолжал их покупать, в т.ч. в ожидании финальной выплаты за 2024 год. А потом, когда от нее отказались - акции начали сильно падать, и я докупал на падении, усредняясь. В моем видении, они не должны были упасть так сильно, как упали, но рынок считал иначе.

В итоге получился вот такой результат.

Для меня Магнит - акция приоритетного в нынешней ситуации потребсектора, который всегда востребован, второй по объемам деятельности на рынке после ИКС 5, хоть и менее эффективный, с неудовлетворительным отношением к инвесторам.

Что собираюсь с ними делать? Покупки прекратил, последняя была сделана по 3025 рублей. Далее пока собираюсь держать в ожидании возврата к дивидендным выплатам. Если их все так же не будет, а акции будут оставаться низкими или пойдут еще ниже - буду использовать для сальдирования в следующем году.

МТС-банк

За этот год акции МТС-банка показывают примерно нулевую динамику, находились в боковом тренде. Однако они сильно упали в предыдущем году, когда я их покупал.

Сейчас они торгуются по цене около 1300 рублей, а у меня в портфеле находятся по средней цене 1727,20 в количестве 125 штук с долей 3,6% (на 9-м месте).

В этом году я получил по ним дивиденды 89,31 рублей на акцию, что составило лишь чуть более 5% от моей средней цены. При этом я рассчитывал на гораздо большую выплату, поэтому и покупал акции дороже.

Банк, согласно дивидендной политике, может выплачивать дивиденды от 25% до 50% чистой прибыли, и он произвел выплату по нижней границе, а мог бы по верхней, и тогда ситуация была бы другой, и с дивдоходностью, и с ценой акций.

Но кто знает, возможно по итогам текущего года там поступят иначе и выплатят больше (особенно с учетом, что главному владельцу - МТС, АФК Система - очень нужны деньги).

Для меня МТС-банк - это финтех, "Тинькофф на минималках", поэтому и начал его покупать буквально с цены IPO, думал, что акции поведут себя аналогично. В 2025 году не проводил никаких действий с этой бумагой.

Что планирую делать? Если акции упадут сильнее - ближе к 1100-1000 рублей, то, видимо, буду еще докупать, усреднять, сбивать цену. Если ситуация с дивидендами улучшится по итогам этого года - ничего не буду делать, буду держать, получать дивиденды. По мере снижения ключевой ставки рассчитываю на рост финрезультатов, дивидендов и цены акций. Также есть возможность использовать эти акции для сальдирования в следующем году (и заодно снизить среднюю таким образом).

Алроса

За 2025 год акции Алросы упали на 27%, но падали и сильнее. В последние 1,5 года эти акции стали бесполезными (ну почти как акции Газпрома) - компания вроде огромная и значимая, а финансового результата нет, потому продолжают понемногу сползать все ниже и ниже.

Сейчас акции торгуются в районе 42,5 рубля, но опускались и до 38 У меня же в портфеле они сейчас находятся по средней цене 55,55 рублей в количестве 3200 штук, на 12-м месте в портфеле с долей 2,9%.

Покупать я их начал еще на истоках формирования портфеля в 2021 году, и тогда компания выглядела просто превосходно, цена акции около 130 рублей казалась отличной. Все изменили санкции, конъюнктура на алмазном рынке, а теперь еще и курс рубля. Усреднялся буквально каждый год.

За период владения несколько раз получал некрупные дивиденды, в последние 1,5 года выплаты прекратились. Акция ищет все новое и новое дно. В этом году я сделал три крупных докупки - по 42,50, 39 и 38 рублей (специально выжидал, пока упадет посильнее), чем сильно снизил среднюю в портфеле (с 61,50 до 55,55).

Что планирую делать? Пока держу по старой памяти, докупать дороже цены последней покупки не планирую, только дешевле. При благоприятном моменте, если выйдет в заметный плюс - кто знает, может и распрощаюсь с ней. Ну и традиционно могу использовать как инструмент для сальдирования.

Вот, в принципе, то, что больше всего тянет портфель вниз и сильно снижает его общую прибыльность - эти три эмитента, в совокупности занимающие почти 11% портфеля.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.