Аналитики SberCIB ждут, что на октябрьском заседании Банк России сохранит ключевую ставку на уровне 17%. Ниже — что именно прогнозируют эксперты, почему пауза выглядит логично, как это отразится на кредитах, вкладах, облигациях и рынке жилья, а также чего ждать дальше до конца года.

Что именно прогнозирует SberCIB

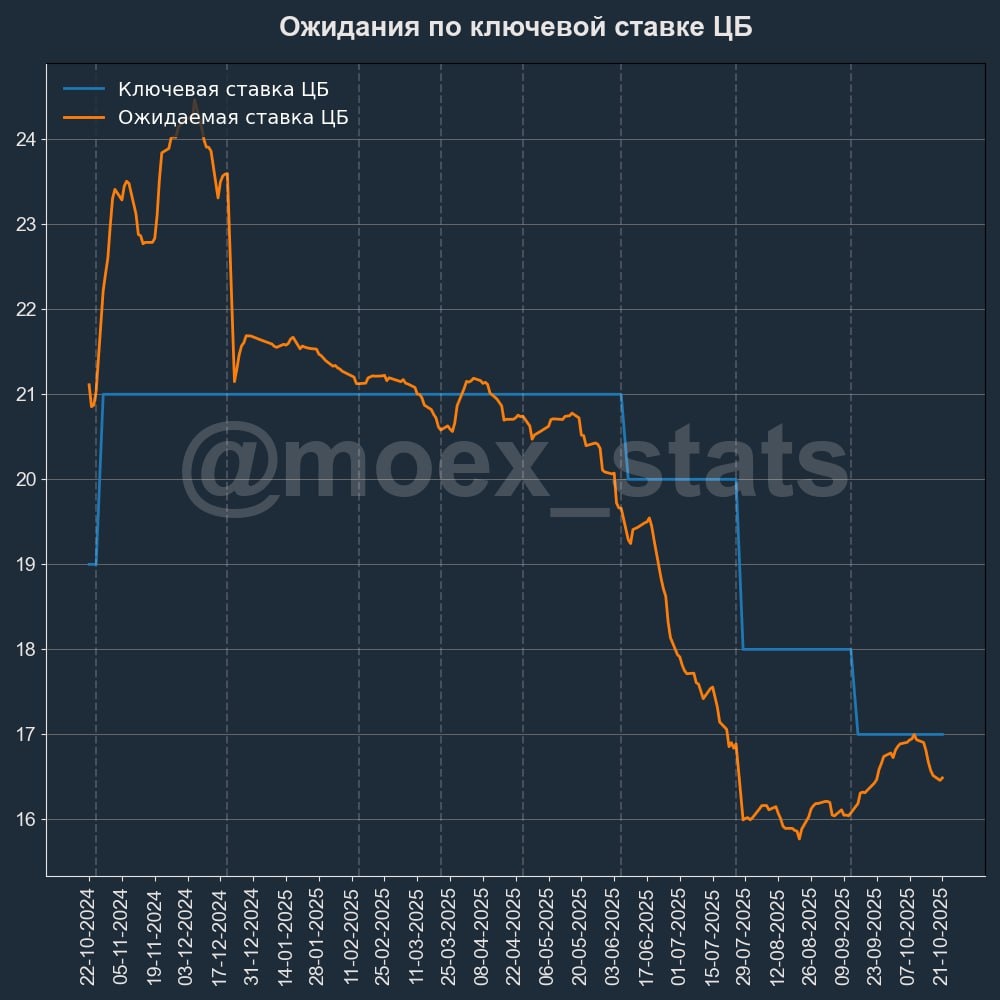

По оценке аналитиков из SberCIB, совет директоров ЦБ на заседании в октябре возьмёт паузу и оставит ставку без изменений, то есть останется 17% годовых. Это сходится и с опросами экономистов. Большинство респондентов Forbes также ждут сохранения ставки.

При этом SberCIB допускает, что первое снижение может последовать уже в декабре, а к концу 2025 года ключевая может опуститься к 16% в базовом сценарии (до 15% — в оптимистичном).

Ранее я уже делал обзор текущей экономической ситуации в стране и писал про данный сценарий отдельно, рекомендую к прочтению:

Почему сейчас пауза

Здесь прослеживается определенная логика. Она заключается в том, что инфляция снижается, но не настолько быстро, чтобы оправдывать резкое смягчение. Остаются проинфляционные риски (бюджет, курсовая волатильность, цены на топливо).

В таких условиях регулятору выгодно подождать ещё один набор данных и сохранить предсказуемость для рынка. Похожего подхода «подождать и посмотреть» сейчас придерживается и часть международных аналитиков.

Что это значит для денег — коротко и по делу

Кредиты

Существенных изменений по ставкам прямо сейчас не будет: банки уже частично отыграли предыдущее снижение ключевой. Но окно для пересмотра условий (рефинансирование, индивидуальные скидки) постепенно открывается — особенно если в декабре начнутся первые точечные снижения.

Ипотека

В рыночной ипотеке банки сохранят промопрограммы и индивидуальные скидки, но массового удешевления до фактического снижения ключевой ждать, к сожалению, пока что не стоит. Для новостроек это означает стабильный спрос на ликвидные квартиры, а для вторички торг остаётся лучшим решением.

Вклады

Депозитные ставки останутся высокими, но без резких движений. Если вам важна фиксация доходности, в таком случае разумна «лестница вкладов» (несколько сроков), чтобы поймать улучшения, если они будут, и не застрять целиком на одном уровне.

На некоторых платформах по-прежнему можно найти промо вклады со ставкой 30% годовых. Важно понимать, что подобные условия только для новых клиентов. Но даже так, банковские вклады всё ещё остаются привлекательным и выгодным способом вложений.

Облигации

Пауза по ставке — это скорее плюс для ОФЗ и корпоративных бумаг. Резких скачков меньше, рынок спокойнее, доходности по разным срокам стабилизируются.

Если в декабре ставку начнут снижать, длинные облигации (с погашением через много лет) могут стать интереснее. На падении ключевой ставки их цены растут быстрее. Но увеличивать долю длинных облигаций стоит аккуратно: покупать по шагам, чтобы не словить просадку и не ставить всё на один сценарий.

Рынок акций

За последний месяц рынок российских акций показывает отрицательную динамику. Акции продолжают дешеветь, а индекс (МОЕХ) всё ниже и ниже.

Чувствительные к ставке сектора (девелопмент, автоторговля, ритейл долгового спроса) получают передышку, но без драйвера резкого удешевления денег. Рынок, скорее всего, продолжит торговаться от отчётностей и новостей по заимствованиям/бюджету.

Личное мнение

Ставки по кредитам и вклады сейчас всё ещё высокие, но пауза ЦБ делает картину предсказуемее. Если в декабре действительно начнётся мягкое снижение ключевой ставки, выиграют аккуратные заёмщики, которые заранее собрали пакет на рефинансирование, и держатели качественных облигаций.

Пауза в октябре выглядит разумно: она даёт рынку ещё один набор данных и не раздувает ожидания. Главный актив сейчас, это спокойствие и расчёт.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.