Крупные банки обсуждают запуск новой платёжной системы без пластиковых карт. Опора на токены, QR и безкарточные сценарии прямо со смартфона. В статье разберёмся, что именно задумали, как это может работать в магазинах и онлайн, чем такая модель лучше/хуже карт, кто от этого выиграет.

Что задумали банки

Идея звучит так: убрать пластиковые карты из процесса и заменить его цифровым платёжным идентификатором (токеном), который хранится в приложении банка или онлайн кошельке.

- Токен — это цифровой идентификатор, который используется для подтверждения прав доступа, аутентификации или проведения операций.

Таким образом оплата будет доступна через QR, NFC/телефоном, а также кнопка «Оплатить» на сайтах/в приложениях.

По сути, это попытка собрать в одном стандарте все безкарточные способы. СБП-подобные платежи в офлайне и онлайне, моментальные переводы и оплату подписок — без выпуска карт и карточных комиссий.

Как это может работать на практике

Я собрал всю информацию и выписал, как на самом деле всё это может работать на практике, а не только в теории.

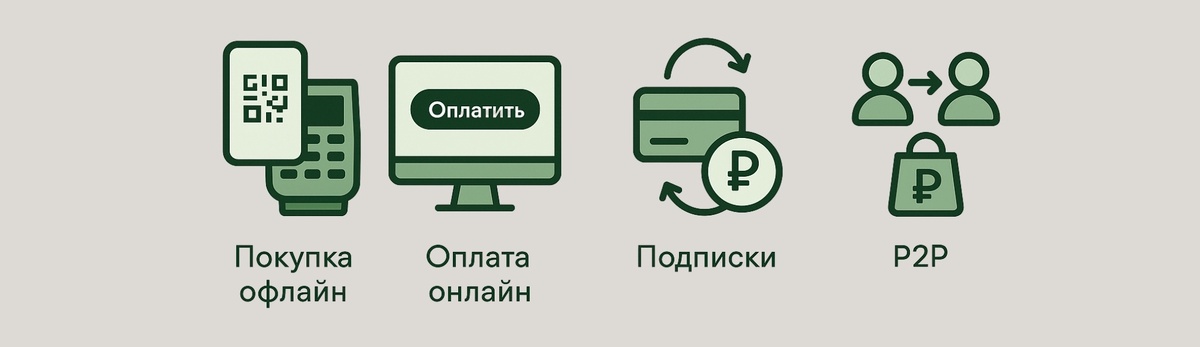

- В офлайне

Вы сканируете QR на кассе или прикладываете смартфон к терминалу, терминал отправляет запрос в новую систему, она проверяет токен и списывает деньги со счёта. Комиссия для продавца ниже, чем по картам, деньги поступают мгновенно. - В онлайне

На сайте будет кнопка оплаты без ввода карт-данных. Система находит ваше банковское приложение, вы подтверждаете платёж биометрией/ПИН-кодом. - Подписки/повторные списания

Вместо данных карты сохраняется токен-условие с лимитами и периодичностью. Отозвать можно из приложения. - P2P и B2C-выплаты

Возвраты, кэшбеки, переводы между людьми. Также как в СБП, но в едином пользовательском сценарии с магазинными платежами.

Выгоды и риски для разных сторон

Покупатели: удобно и быстро, меньше вводов и возвраты — всё в один клик. Но, есть и риски — это кибербезопасность. Телефон становится ключом от кошелька, значит, важна защита устройства, биометрия, офлайн-ограничения и понятные механики решение споров при их возникновении.

Бизнес: ниже комиссия и моментальные зачисления улучшают денежный поток, меньше обратных списаний в карточном смысле. Но появятся новые правила претензий и ответственность за QR/NFC-инфраструктуру.

Банки: экономия на эмиссии и процессинге карт, больше контроля над сценарием, но — необходимость договориться о едином стандарте, SLA, антифроде и урегулировании споров.

Частые вопросы

- Без интернета оплатить получится?

Вероятно, часть операций — да (оффлайн-NFC с ограниченным лимитом на транзакции), но в целом система предназначена для онлайн работы. - Вернут ли деньги, если товар не привезли?

Нужны понятные правила возврата средств, то есть стандартизированный обмен через банк/систему. Это ключ к доверию. - Как быть с бонусами и рассрочкой?

Банкам потребуется перенести карточные льготы (кэшбэк, рассрочки) в токенную модель. Технически это реализуемо, вопрос только в экономики. - Безопасно ли хранить в телефоне?

В целом да, если соблюдаете простые правила: включите Face ID/отпечаток и надёжный пароль на экран, поставьте в приложении лимиты на сумму и количество оплат, включите смс/пуш-уведомления по каждой операции и заранее настройте возможность быстро заблокировать оплату при потере телефона (через банк/«Найти устройство»/колл-центр).

Выводы

Идея платежей без карт — это не про модную фишку, а про удобство и экономию. Если банки договорятся о единых правилах и сделают простую оплату «в одно нажатие», мы получим быстрые переводы, меньше комиссий для магазинов и меньше возни для людей. Главное, чтобы работала защита, такие как понятные возвраты денег, блокировка при утере телефона и прозрачные уведомления по операциям.

Моё мнение простое — я за такую систему. Пластик всё чаще лежит дома, а телефон всегда в руке. Но я бы не спешил выбрасывать карты на старте возможны сбои и не везде будет поддержка.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.