Президент Российского союза промышленников и предпринимателей (РСПП) Александр Шохин считает, что до конца года Банк России в лучшем случае снизит ключевую ставку до 15%.

В статье простыми словами разбираем, что именно имел в виду Шохин, почему регулятор не спешит с агрессивным смягчением, как это отразится на кредитах, вкладах и рынках, и на что смотреть дальше, чтобы не пропустить разворот.

Что сказал Александр Шохин

Смысл прогноза такой: даже если инфляция будет замедляться, пространство для снижения ставки ограничено.

По оценке Шохина, нижняя планка по ставке, это 15% на конец года. Это осторожный сценарий, так как ЦБ будет идти маленькими шагами и смотреть на каждый новый набор данных (цены, зарплаты, потребительский кредит, бюджет).

Почему ЦБ не спешит

У Банка России одна ключевая цель — низкая и предсказуемая инфляция.

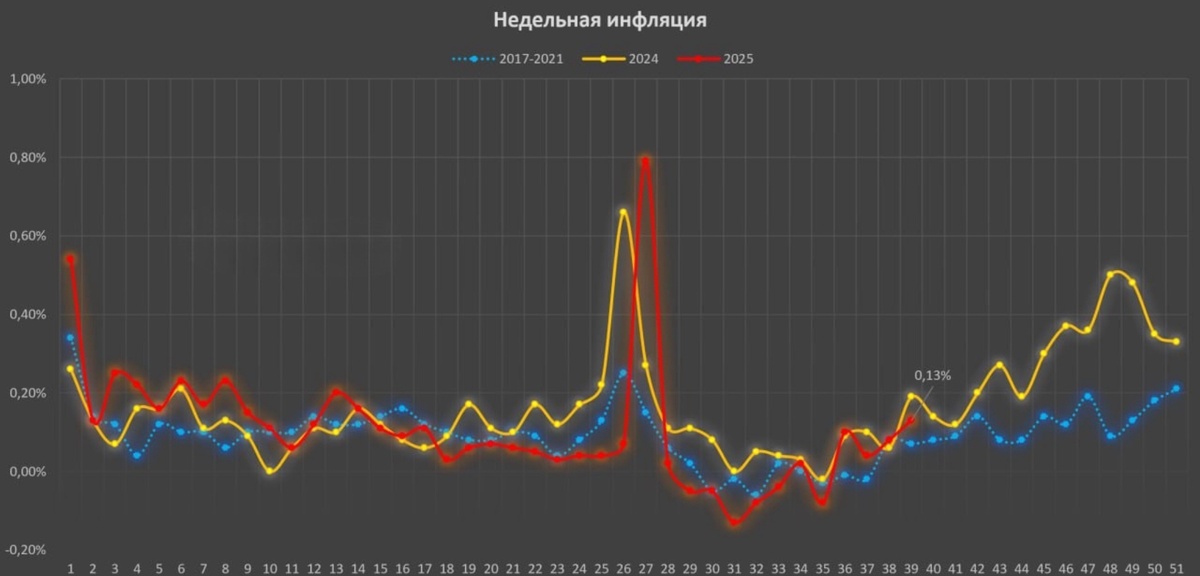

По данным Росстата, за неделю с 23 по 29 сентября 2025 года инфляция составила +0,13%. С начала года цены выросли на 4,29%.

- Годовая инфляция на 29 сентября замедлилась и составляет около 8,0%.

Если снижаешь ключевую ставку слишком резко, можно снова разогреть спрос и цены — тогда придётся возвращаться к ужесточению.

Поэтому регулятор традиционно двигается плавно. Сначала — стабильность по инфляции и ожиданиям, потом — шаги по ставке. Плюс на решение влияет бюджетный импульс и курс. Чем выше проинфляционные риски, тем осторожнее ЦБ.

Риски и альтернативные сценарии

- Инфляция упрётся. Если цены замедляться перестанут, ЦБ возьмёт паузу — ставка подольше задержится на одном значении.

- Сюрпризы в данных. Любые горячие отчёты по зарплатам, кредитованию или ценам способны резко охладить ожидания рынка.

- Слабый рубль и бюджет. Ослабление валюты и высокий бюджетный импульс — проинфляционные факторы, они сужают пространство для снижения.

Про ослабление рубля и реакцию ЦБ я писал в отдельной статье. Там подробно разобрал, какие факторы давят на рубль, какие меры уже предприняты и чего можно ждать дальше.

Прогноз по ключевой ставке к концу года

Если собрать в одну картинку все свежие оценки, получается диапазон по ключевой на декабрь от 15% до 17%, с перевесом в сторону 15,5–16%.

ЦБ после снижения до 17% подчёркивает: дальше будут идти осторожно, решения зависят от устойчивости замедления инфляции. Одновременно в публичных комментариях звучит ориентир, что в 2026 году средняя ставка может быть 12–13% — то есть пространство для плавного снижения есть, но резкого снижения ждать не стоит.

Есть и более консервативные оценки: например, Альфа-Банк прямо говорит, что ставка может остаться 17% до конца года, если инфляция и проинфляционные риски (курс, бюджет) не дадут регулятору пространства. ВТБ видят на конец года около 16%, то есть умеренное смягчение, но без рывка.

Что это значит для кошелька

Кредиты

Ипотека и автокредиты могут немного подешеветь, но чудес ждать не стоит: снижение на 1–2% от пиковых уровней, это ощутимо в платеже, но не половина ставки. Самым чувствительным помогает рефинансирование, если одобрят новую ставку, можно снизить платёж или срок.

Вклады

Доходности депозитов будут постепенно опускаться следом за ставкой. Если хотите зафиксировать проценты, имеет смысл смотреть на длинные сроки сейчас и дробить сумму на несколько вкладов (лестницей), чтобы не упустить повышение/снижение позже.

Рынки

Для облигаций это скорее плюс: чем ниже ставка, тем выше интерес к бумагам с средней/длинной дюрацией (но помним о волатильности на новостях). В акциях оживляются кредитозависимые сектора (девелопмент, ритейл долгового спроса, авто), но эффект будет плавным.

Выводы

Прогноз Шохина — про осторожное смягчение. В лучшем случае ключевая ставка к концу года опустится к 15%, но быстрых снижений ожидать точно не стоит.

Для нас это означает чуть более доступные кредиты, плавное снижение ставок по вкладам и умеренный позитив для облигаций и акций, чувствительных к стоимости денег.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.