📜ВТБ планирует конвертировать принадлежащие государству префы в обыкновенные акции. Акционеров волнует, как конвертация повлияет на их долю, поскольку это определит размер будущей прибыли и дивидендов. В материале рассказываем про два типа префов и про три сценария конвертации, оцениваем их влияние на дивиденды и мультипликаторы банка.

Главное

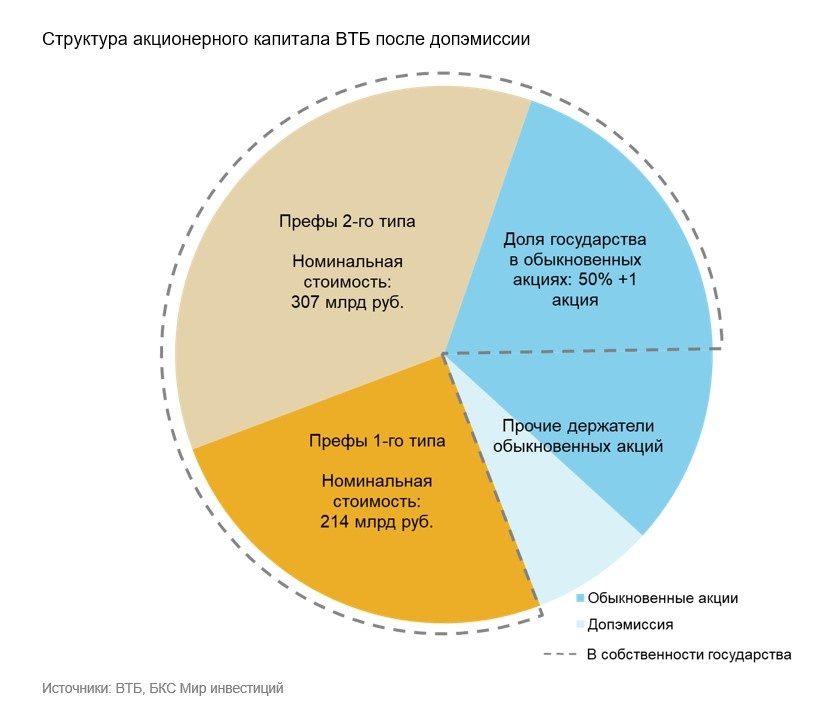

• Уставной капитал ВТБ на 61% сформирован привилегированными акциями 1-го и 2-го типа, оба типа префов были выпущены в качестве мер поддержки госбанка.

• Конвертация привилегированных акций ВТБ в обыкновенные может быть реализована в 2026 г., сообщил первый зампред банка Дмитрий Пьянов.

• Процедура упростит структуру капитала и механику расчета мультипликаторов для оценки, повысит прозрачность процесса распределения прибыли и позволит государству иметь рыночную оценку для всех своих акций госбанка.

• Процесс конвертации усложнен необходимостью проведения общего собрания акционеров, на котором не менее ¾ голосов должно быть отдано в поддержку процедуры, но мы не исключаем и сценария изменения законодательства.

• Базовый сценарий (его вероятность оцениваем в 90%) предусматривает конвертацию с сохранением порядка распределения дивидендов и доли префов примерно 48 %, что соответствует принципу равной дивидендной доходности. В руках миноритариев тогда будет доля в 26%.

• В рассмотренных нами позитивных и негативных вариантах доля миноритариев после конвертации составит 37% и 20% соответственно.

• У нас «Позитивный» взгляд на акции ВТБ на горизонте 12 месяцев с целевой ценой 110 руб. за акцию.

История и особенности привилегированных акций ВТБ

В настоящий момент структура акционерного капитала ВТБ выглядит следующим образом (c учетом состоявшейся дополнительной эмиссии).

Как видно на графике, уставной капитал банка в значительной степени (а именно: на 61%) сформирован привилегированными акциями. Эти префы имеют ряд особенностей, связанных с историей их появления в капитале ВТБ.

Привилегированные акции 1-го типа

➡️ История привилегированных акций 1-го типа началась в 2009 г., когда на фоне глобального финансового кризиса Правительство РФ выделило банкам в общей сложности 450 млрд руб. в качестве поддержки на фоне глубокой рецессии. Данные средства были зачислены на депозит правительства в ВЭБе, который непосредственно выделял субординированные кредиты. ВТБ и его дочерние банки получили 214 млрд руб. Данные кредиты предусматривали процентную ставку 8% годовых и 10-летний срок погашения, то есть изначально должны были быть погашены в 2019 г.

На фоне значительного снижения цен на нефть и последовавшей за этим рецессии 2014–2015 гг. Правительство РФ конвертировало данный кредит в привилегированные акции 1-го типа, номинальная стоимость которых составила как раз 214 млрд руб. Конвертация была необходима для улучшения нормативов достаточности капитала 1-го уровня ВТБ.

Привилегированные акции 2-го типа

➡️ Привилегированные акции 2-го типа появились в капитале ВТБ в 2015 г., когда банк был участником программы докапитализации российских банков с помощью ОФЗ. В рамках данной программы Агентство по страхованию вкладов (АСВ) приобрело вновь выпущенные привилегированные акции, оплатив их имущественным взносом в виде ОФЗ. Мера также была направлена на укрепление показателей достаточности капитала банка. Объем эмиссии составил 307,4 млрд руб.

В июле этого года АСВ передало Росимуществу весь пакет привилегированных акций 2-го типа. Таким образом правительство стало напрямую владеть всей своей долей в капитале ВТБ. Тогда мы предположили, что данная передача может быть признаком подготовки к упрощению структуры капитала банка. Наша догадка подтвердилась, судя по началу проработки конвертации.

Оба типа привилегированных акций были выпущены в качестве мер поддержки ВТБ, поэтому имеют ряд особенностей, которые были установлены отдельными федеральными законами: для привилегированных акций 1-го типа и привилегированных акций 2-го типа. Эти особенности делают привилегированные акции ВТБ несколько ближе к обыкновенным.

Что предусмотрено законами

➤ На данные привилегированные акции не распространяется ограничение закона «Об акционерных обществах» о максимальной доле привилегированных акций в уставном капитале в 25%.

➤ По данным привилегированным акциям отсутствует необходимость определения в уставе компании размера дивиденда или ликвидационной стоимости таких акций. Соответственно, оба параметра у данных акций не определены.

➤ По префам 2-го типа нет запрета на выплату дивидендов по обыкновенным акциям при отсутствии выплаты по данным привилегированным акциям.

Потенциальная схема конвертации

Мы отмечаем, что процесс конвертации не будет простым и потребует значительных усилий с точки зрения соблюдения корпоративных процедур и действующих законов, что также подтверждалось заявлениями менеджмента банка. Принципиально мы видим две механики конвертации:

- Конвертация префов напрямую

- Конвертация опосредованно: дополнительная эмиссия обыкновенных акций, оплата которых будет произведена привилегированными акциями

Конвертация префов напрямую. Потребует изменений устава ВТБ. Сейчас устав такую опцию для привилегированных акций не предусматривает. Внесение изменений в устав, в свою очередь, потребует проведения общего собрания акционеров, на котором не менее 75% участников должны будут одобрить такие изменения.

Опосредованная конвертация. По очевидной причине сохранения контролирующей доли государства и оплаты дополнительной эмиссии привилегированным акциями, потребуется дополнительная эмиссия только в пользу государства, то есть по закрытой подписке. По текущему законодательству это также требует созыва собрания акционеров и не менее 75% голосов в пользу такого решения.

Даже если гипотетически допустить какую-либо схему опосредованной конвертации через допэмиссию по открытой подписке, числа объявленных акций в уставе ВТБ (то есть акций, которые можно потенциально выпустить без созыва общего собрания акционеров и внесения изменений в устав), по всей видимости, не хватит для полной конвертации. Рыночная стоимость объявленных, но не размещенных акций, в настоящий момент более чем вдвое ниже номинальной стоимости привилегированных акций.

У ВТБ и государства как основного акционера все же есть опция провести конвертацию без общего собрания акционеров с 75% одобрением. Оба вида привилегированных акций регулируются отдельными федеральными законами, указанными выше. Потенциально законы могут измениться в части голосования акционерами по вопросам, касающимся конвертации данных акций.

Например, доля необходимых голосов акционеров по вопросам конвертации префов может быть снижена с 75% до простого большинства. Тем более что данные законы уже содержат подобное положение: оно допускает голосование с одобрением не 75%, а более 50%, но касается другого вопроса (не конвертации, а размещения префов).

Потенциальный коэффициент конвертации

Наиболее важный вопрос для текущих акционеров: как потенциальная конвертация повлияет на их долю в обновленном уставном капитале, сформированном только обыкновенными акциями? Это напрямую влияет на размер прибыли и дивидендов, причитающимся текущим держателям обыкновенных акций.

Мы отмечаем три потенциальных сценария конвертации для миноритариев — базовый, позитивный и негативный. При этом два последних сценария имеют, на наш взгляд, довольно низкую вероятность реализации — не более 5% для каждого.

Базовый сценарий

🔵 На наш взгляд, наиболее вероятный вариант развития событий (вероятность, на наш взгляд, около 90%) — конвертация в таком соотношении, которое бы сохраняло текущий порядок распределения дивидендов в соответствии с принципом равной дивидендной доходности. В таком случае, если для расчета использовать среднюю цену на акции ВТБ за 9 месяцев текущего года в 86 руб., на долю префов в обновленном уставном капитале должно приходиться около 48%.

В пользу такого решения говорит то, что данный принцип — в целом устоявшаяся и понятная для рынка практика ВТБ. Такое решение также подкрепляют комментарии менеджмента о том, что конвертация не ухудшит положение держателей обыкновенных акций.

Негативный сценарий

🔴 На наш взгляд, негативный сценарий для текущих акционеров — конвертация с сохранением текущей доли префов в уставном капитале, то есть 61%. В пользу такого сценария могут говорить два факта:

1. Принцип равной дивидендной доходности не закреплен документально. В истории ВТБ был случай, когда дивиденды выплачивались только по привилегированным акциям 2-го типа. Следовательно, у государства есть возможность смещать баланс распределения прибыли в свою пользу по сравнению с принципом равной дивидендной доходности.

2. Оба типа привилегированных акций не имеют ликвидационной стоимости. В гипотетическом сценарии распределения имущества акционеров они имеют право на его получение пропорционально доле в уставном капитале, которая в настоящий момент и составляет 61%.

Позитивный сценарий

🟢 Наиболее благоприятным сценарием для держателей обыкновенных акций и примером образцового отношения к инвесторам могла бы стать конвертация, которая учитывает дисбаланс доли префов в уставном капитале относительно обыкновенных акций, возникший в момент их выпуска в 2014–2015 гг.

Дело в том, что альтернативным способом пополнения капитала в те годы могла бы стать стандартная допэмиссия обыкновенных акций. Она бы оказала такой же эффект на достаточность капитала. По нашей оценке, для привлечения того же объема в 521 млрд руб. в 2014–2015 гг. потребовалось бы выпустить 2,4 млрд акц. с поправкой на прошедшую консолидацию. В таком случае доля «новых» обыкновенных акций в уставном капитале составила бы чуть менее 50%, тогда как по результату выпуска префов доля последних достигла почти 80%. Из-за последующих допэмиссий она опустилась до текущих 61%.

Такая разница возникла из-за того, что весь объем префов в момент их выпуска стал учитываться в уставном капитале банка, то есть в качестве акционерной доли. Фактически, с учетом того, что префы по своим характеристикам близки к обыкновенным акциям, такой выпуск префов был похож на дополнительную эмиссию по закрытой подписке в пользу государства по цене выпуска значительно ниже рыночной.

Устранение данного дисбаланса, на наш взгляд, и может быть позитивным сценарием. С учетом нашей оценки необходимости выпуска 2,4 млрд акц. на долю префов в обновленном уставном капитале должно приходиться около 27%.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.