Краткий дайджест по рынкам и инструментам. Пытался вырасти доллар, поднимался выше 82 руб./$ курс Банка России, всё успокоилось к концу недели. Могло поддержать рубль крупное размещение квазидолларового Норникеля. Задумались облигации: слабо рос индекс RGBI, притормозили длина, корпоративные и высокодоходные индексы. Не все выпуски улетают в небо после размещения: эмитенты зажимают купоны, рынок становится более разборчивым. Случился техдефолт по эмитенту с рейтингом BBB: очередной повод быть внимательнее с выбором.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

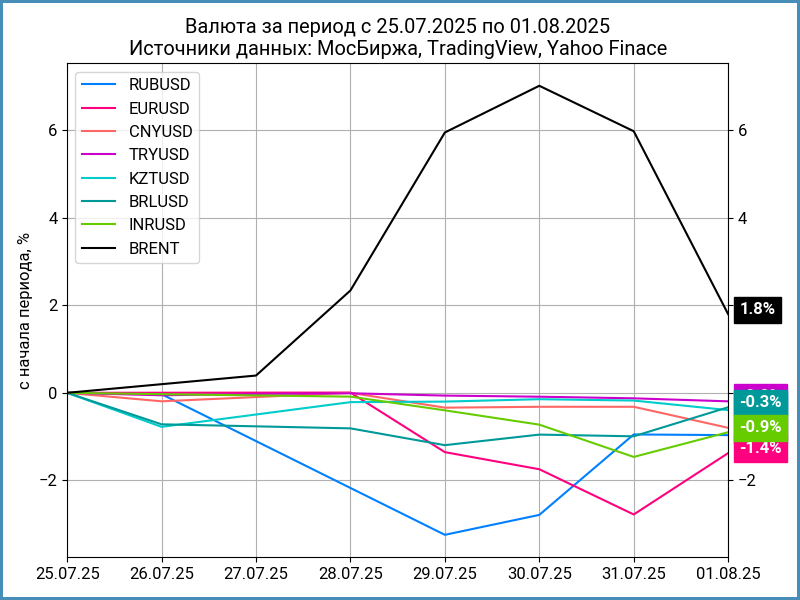

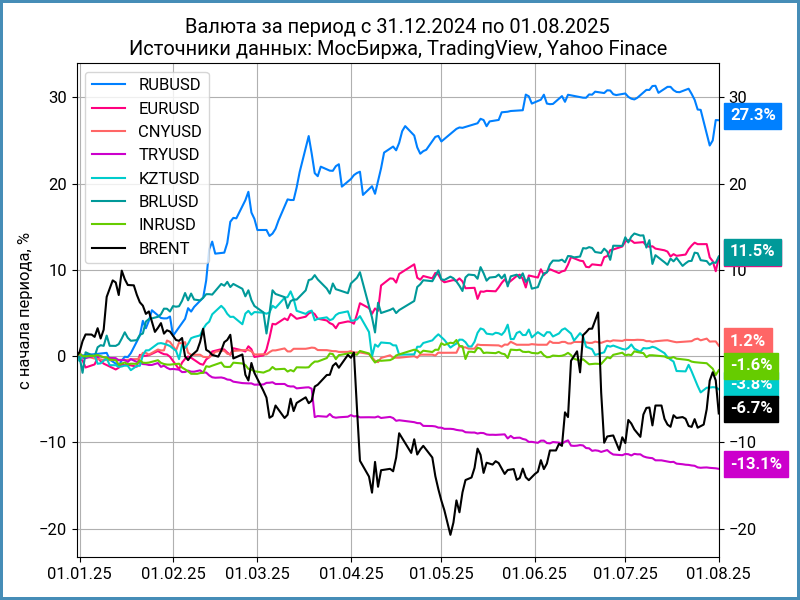

Валюта

Рубль потерял 1% по итогам недели, курс Банка России: 80,33 руб./$, опускался выше 82 руб./$, вернулся к концу недели. Отличалась динамика относительно юаня: -0,5%, 11,09 руб./юань в сравнении с 11,07 руб./юань неделей ранее, разошлись с долларом. Поколбасило нефть Brent: уходила выше $73, закрыла неделю на уровне $69,4, +1,8% за неделю.

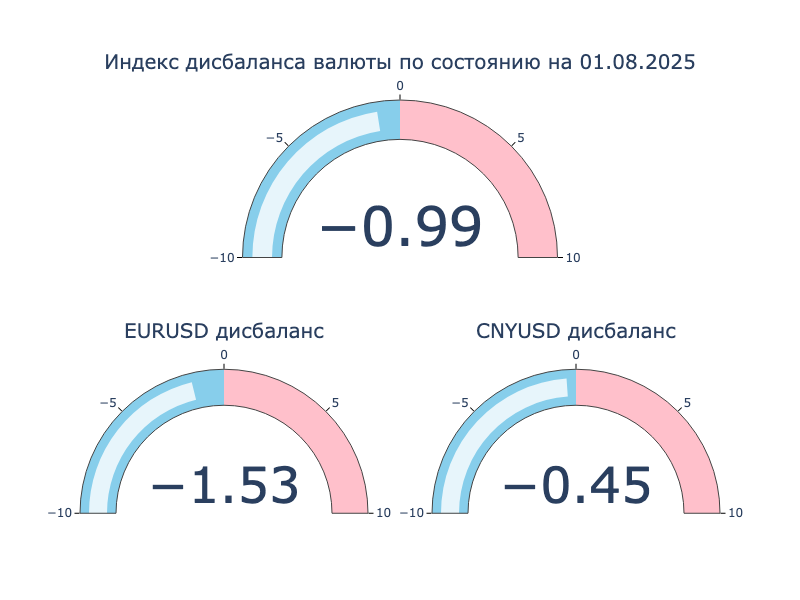

Добавился дисбаланс по евро к дисбалансу по юаню. Европейская валюта торгуется на 1,5% дешевле к доллару США на российском рынке.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,75% годовых до +0,3% годовых. Закрытие недели: 0% годовых против -0,17% годовых на прошлой неделе. RUSFAR CNY: -0,22% годовых. Тут пока без изменений.

Облигации

Слабо выступили индексы облигаций по итогам недели: индекс RGBI вырос на 0,4%, не удержался выше 119 пунктов, остались на месте длинные ОФЗ и флоатеры, потеряли 0,2% линкеры. Лучший результат у коротких ОФЗ: +0,7%. Хромают корпоративные и высокодоходные бумаги: -0,1%. Опустились на 0,1-0,3% доходности кривой ОФЗ на дюрации до 4 лет, слабо изменилась длина.

Минфин привлёк 215,8 млрд руб. при спросе 272 млрд руб. в сравнении с 130,2 млрд руб. и 158,8 млрд руб. на прошлом аукционе. Работали по-крупному: дали 92,5% объёма 9 крупных заявок на 5+ млрд руб. Самые большие по объёму: 43 млрд руб., 35 млрд руб. и 25 млрд руб.

Осталась в минусе недельная инфляция: -0,05%, уровень прошлой недели. Подозрительно хорошо.

Дорожали классические ОФЗ на дюрации до 4,6 лет и отдельные выпуски с большей дюрацией. Лидировали ОФЗ 26236, ОФЗ 26237 и ОФЗ 26242: +0,9-1,1%. В минусе длина: -0,1-0,9% на дюрации 6,2+ лет. Выглядит дорогим ОФЗ 26225 по доходности к погашению: 13,94% годовых в сравнении с уровнем 14,3-14,4% годовых по соседним выпускам. Кривая продолжает нормализовываться за счёт короткой и средней части. Длина не торопится, сохраняет премию за неопределённость. Разнонаправленно двигались флоатеры ОФЗ: -0,4% ОФЗ 29019, +0,2-0,3% ОФЗ 29023 и ОФЗ 29024. Дешевели линкеры ОФЗ 52003 и ОФЗ 52005: -2,2% и -1,3%, сокращалась вменённая инфляция => бумаги двигались хуже классики. Приблизился к 4% уровень вменённой инфляции по ОФЗ 52003: верим в цель Банка России до 2030 года или... ещё один дешёвый линкер в компанию к ОФЗ 52002.

Значения RUSFAR и RUONIA: 18,07% годовых и 18,23% годовых. Профицит банковской ликвидности вырос с 1,4 трлн руб. до 1,6 трлн руб. Банки перевели 7+ трлн руб. на корсчета Банка России, чтобы выполнить норматив по усреднению резервов. Этим можно объяснить и рост объёмов на аукционах недельного РЕПО Банка России: 2,2 трлн руб. против 0,7 трлн руб. на прошлой неделе.

Ушёл в техдефолт ЖКХРСЯ БО1, делал отдельную заметку по этому поводу.

Закрыл неделю ниже номинала новый флоатер Металлоинвеста, МЕТИН2P01: купон КС + 165 бп при начальном ориентире КС + 175 бп, увеличили с 35 млрд руб. до 55 млрд руб. объём.

Удержался около номинала классический ИКС5Фи3P13: купон 14,1% годовых при первоначальном ориентире 14,5% годовых, увеличили с 10 млрд руб. до 11 млрд руб. объём. Пережали купон.

Висит в простыне свежий ТД РКС, РКС2Р6: купон 25% годовых при начальном ориентире 26% годовых. Разместили 483,1 млн руб. из плановых 700 млн руб., торгуется ниже номинала.

Подрос новый Абрау-Дюрсо, Абрау2P-01: поставили купон 15,5% годовых при начальном ориентире 20% годовых. Цена пятницы 101,7%, выглядит чрезмерно оптимистично

Похожая динамика по классическим облигациям ЛЕГЕНДы, ЛЕГЕНДА2P4 и ЛЕГЕНДА2P5: купоны 20,25% годовых и КС + 400 бп против начальных ориентиров 21% годовых и КС + 450 бп, увеличили с 3 млрд руб. до 3,5 млрд руб. суммарный объём. Закрыли пятницу на уровне 101,38% и 101,96%, неожиданный результат для флоатера.

Завис в простыне новый Кокс, Кокс01Р4: купон 21% годовых в сравнении с начальным ориентиром 22% годовых. Разместили 1,1 млрд руб. из 1,5 млрд руб. Цена пятницы: 99,6%. Рынок внимательнее смотрит на кредитное качество.

Держится близко к номиналу RUONIA-флоатер ВЭБ.РФ, ВЭБ2Р-53: купон RUONIA + 175 бп при начальном ориентире RUONIA + 220 бп, объём вырос с 50 млрд руб. до 100 млрд руб.

Торгуется на уровне 101,89% свежий Алтимейт Эдьюкейшн, iЭдьюкейшн: поставили купон 19,75% годовых в сравнении с начальным ориентиром 20,5% годовых.

Под номиналом новый выпуск РЖД, РЖД 1Р-44R: поставили купон 13,95% годовых при начальном ориентире 14,65% годовых, увеличили объём с 30 млрд руб. до 40 млрд руб.

Улетел на 109,26% свежий МГКЛ, МГКЛ-1P8, с купоном 25,5% годовых на 5 лет. Есть еще порох в высокодоходных бумагах.

Висит в простыне СОБИ-ЛИЗИНГ, СОБИЛИЗ1Р7: собрали 22,1 млн руб. при плановом объёме 150 млн руб., закрыл неделю под номиналом.

Остался у номинала новый СИБУР Холдинг, СибурХ1Р07: купон 13,95% годовых при начальном ориентире 14,4% годовых, объём вырос с 20 млрд руб. до 40 млрд руб.

Неплохо дебютировал СКС-Ломбард, СКСЛомбБ01: 102,7% по итогам пятницы, купон 28,5% годовых сроком 3 года с колл-опционом через 18 месяцев.

Торгуются близко к номиналу Михайловский Молочный Завод, ММЗ001P-03 с купоном 22,5% годовых и офертой через 2 года.

Замещающие и квазивалютные облигации

Успокаиваются доходности МКБ ЗО26-1 в евро и квазидолларового СУЭК-Ф1Р7R, ушла выше 12% годовых доходность короткого ПолиплП2Б3.

Солидно вышел Норникель: квазидолларовый НорНик1P13 на $975 млн, разместили... 2 сделками, есть жизнь в стакане, закрыл пятницу на уровне 103%. Заплатили купон по квазидолларовому ЮГК 1P4 по данным страницы раскрытия эмитента. В остальном всё спокойно.

Акции

Сползает индекс МосБиржи: -1,6% по итогам недели. Отработали в плюс только энергетики и металлурги: +0,8-0,9%. Худший результат показали стройка, нефтегаз и транспорт: -2,1-2,2%.

Откатились от исторических максимумов S&P 500 и NASDAQ: -2,2-2,4% за неделю на фоне данных по рынку труда. Выросла с 4,1% до 4,2% безработица, слабо увеличилось количество рабочих мест. Рынок был более оптимистичен на прошлой неделе на фоне сокращения числа первичных заявок на пособия: немного другая статистика, не всегда коррелирует с данными по рабочим местам. Снизились с 4,4% годовых до 4,2% годовых доходности десятилетних US Treasuries.

Опустился на 0,9% китайский SSE Composite на фоне заявлений о пересмотре пошлин для Азии. Рынок следит за тарифными переговорами Китая и США.

Драгметаллы

Корректировались драгметаллы за исключением золота: -7,3% за неделю платина, -3,6% серебро, -2,9% палладий и +0,4% золото. Держатся в плюсе и показывают близкие результаты с начала года золото и серебро: +27,1-27,3%. Остались в лидерах платина и палладий: +45,9% и +33,8%, бодро откатываются обратно.

Котировки золота поддержала слабая статистика по американскому рынку труда за июль, пересмотрели вниз цифры за июнь, рынок задумался о большей вероятности снижения ставок ФРС. На другой чаше весов риск разгона инфляции из-за американских пошлин и ускорения роста зарплат.

Криптовалюты

Корректировался крипторынок: снизился на 1,7% BTC по итогам недели, потерял 1,3% ETH. Возглавил падение XRP, который снизился на 6%.

Пошли отттоки в фондах BTC: -$643 млн против притока +$72 млн на прошлой неделе. Замедляются притоки в фондах ETH: +$154,3 млн в сравнении с +$1,9 млрд неделей ранее. Данные SoSoValue.

Недвижимость

Никак не выберет направление индекс ДомКлик: +0,2% за неделю против -0,5% на прошлой неделе. Результат с начала года: +2,7% в сравнении с инфляцией +4,5%.

Опубликовал итоги июля портал IRN: прибавил 0,2% по итогам месяца индекс стоимости жилья за счёт недорогого сегмента, вымываются доступные предложения, динамика отстаёт от инфляции, активность вялая на фоне сезона отпусков и всё ещё дорогой ипотеки.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.